个人资料

个人资料

退出登录

退出登录

以下图表对Expedia (EXPE)和Priceline (PCLN)的股票价格进行了对比,Priceline是过去十年股价增长最快的股票之一,Expedia则几乎没有增长。

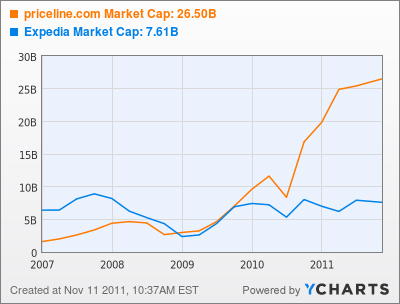

Priceline与Expedia市值相差约200亿美元。

由于其惊人的增长速度,Priceline目前获得了一个更高的市盈率,它近日在收入方面超越Expedia成为全球最大的OTA。

但这两家酒店预订巨头仍处在同一水平线上。Priceline第三季度收入为14.5亿美元,而Expedia收入为11.4亿;净利润分别为4.695亿美元和2.095亿美元;稀释后每股利润分别是9.17美元和0.75美元。

因此,如果Expedia能够加速发展,而Priceline的发展速度减弱,那Expedia的股价可能就被低估了,CreditSights著名的交通行业分析师Roger King如此说道。在看到第二个图表的结果时,King指出Expedia的Hotels.com变成了一个更加用户友好型的技术平台,Expedia的酒店预订增长速度快赶上了Priceline.com的速度。

两家公司都提供机票和租车业务,但重头戏是酒店业务,而酒店业务的增长主要依赖于美国以外的市场,因为高度分散的酒店业和迷茫的国际旅行者都迫切需要一家中间商。这些公司千方百计的把旅行者吸引到他们的网站上,同时他们却继续不惜重金投入到Google的搜索关键词上,如“香港酒店”等。

Priceline 80%的酒店预订来自美国以外地区,而Expedia只有40%的酒店预订来自国外市场,但是后者的国际销售额发展迅猛,这就是King看到的Expedia与Priceline缩小差距的原因。

缩小差距还可能来自于Priceline 市盈率的下滑,股价走势一直很高,但近期的强劲增长并没有提高其市盈率。

当然两家公司不只是在投资者方面进行竞争。他们的增长和利润率到一定程度的时候将会放缓,因为新开张的酒店越来越少。2011年前三季度Priceline用于在线广告的投入是7.013亿美元,占收入的20.8%;而一年前其在线广告的成本是4.184亿美元,占收入的17.8%。由此看来,发展的同时要付出更多的成本。Priceline的业务模式本身就意味着利润要比收入发展快,这很好,但King仍然觉得Priceline的股价被高估了。

在不久的将来,Expedia将通过扩展国际酒店业务赶上Priceline的增长率,从而拉升其股价。“其日益增长的国际市场使它从低增长的国内市场的阴霾中走出来,从而导致Expedia更高的估值。” King在上周这样写道。(Melody 编译)

评论

未登录