【环球旅讯】(特约评论员 寿晓渊)编者注:本文为《邮轮业包船模式全透析及明后年中国邮轮业走势预测》的第二部分,文章的第一部分《中国邮轮业为何不走寻常路?(一)》,第三部分为《2016年中国邮轮业营销模式及发展》点击链接即可查看

成也萧何,败也萧何, 包船模式对近年来中国邮轮销售产生了深远的影响。

笔者认为,2011年—2014年,甚至到2015年上半年邮轮公司和邮轮销售代理在中国市场获利非浅最重要的因素还是执行力在起作用。这种执行力不是纯粹靠口号,靠教育能够获得的,这种执行力来自于旅行社自上而下的“破釜成舟,背水一战” 的决心,自然是战无不胜,攻无不克。如果包船不成功,对于邮轮公司和包船商就是双输的局面,这是双方都绝不愿意看到的。所以邮轮公司在代理包船后或多或少地会给予他们相当的市场支持,甚至默许支持包船商将所有舱位甚至船上所有的沙发床和折叠床,反正是能躺人的地方都售卖出去才好。因为这样在船票收入已经固定的情况下,对船上消费收入还会产生“机会收益” ,尽管这只是一种机会而已。而包船商在包船之后,由于提前买断了巨额“期货产品”,从包船合同签署后的第一天起, 随着销售时间的减少压力就与日俱增。而这种压力必然会转化为执行力,在销售上全情全力投入,努力尽快地释放风险,早日获取更多的利润。

如此分析, 你会发觉, 还有什么执行力能和这种情况下的执行力相提并论呢?

但是有了执行力,包船模式还必须具备另一个极其重要的条件,那就是—供给和需求的平衡关系以及价格的杠杆作用。

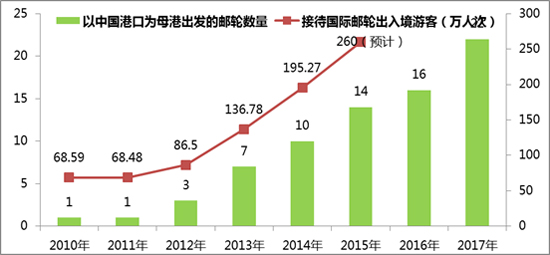

2010年—2017年中国邮轮数据(一)

从2010年开始,随着中国政府对邮轮经济和邮轮旅游持开放和支持的态度以及各大邮轮公司在华逐步加大宣传和推广力度, 邮轮旅游在中国悄然升温,中国游客对于邮轮旅游的认知也与日俱增,需求快速放大增长。与此同时,嘉年华邮轮集团旗下的歌诗达邮轮和公主邮轮,皇家加勒比邮轮和丽星邮轮等公司在华部署的邮轮也逐年增加。而中国领先的在线旅游电商—携程旅行网也和皇家加勒比邮轮公司合作,购买了中型豪华邮轮并成立了第一家中国自己的邮轮公司开始运营。

在中国邮轮业发展初期,邮轮的供给量是非常有限的。即便是已经开始腾飞的2011-2013年间,从邮轮公司母港出发的各航次的最终上客人数和当时邮轮船票的最终卖价可以看出,当时整体的供给量是小于或等于市场对于邮轮产品的需求量。甚至在某个特殊阶段供给量略大于市场需求量的时候,问题也不是太大。毕竟中国有那么大的人口基数,支撑6-7条邮轮的生意自然不在话下。

然而情况从2014年下半年开始慢慢发生了变化。 如前所述,几年的包船经历使邮轮公司和包船商获利颇丰,也赢得了不错的社会效益。不少旅行社企业还借机赢得了企业快速的规模扩张。这一切可能使大家忽视了2015年以及后面的年份由于供给量激增可能带来的巨大风险,尽管邮轮公司早就提前宣布了更多的邮轮会投放到这个看上去欣欣向荣的新兴市场。

由于2014年仍然是盆满钵满的一年,所以在这一年的年中各大邮轮包船商都早早签署了2015年的包船合同。的确,2015年的上半年也没有让大家失望, 销售情况甚至比2014年的上半年还要理想,各大包船商及各级代理盈利情况良好。然而正当大家准备信心十足,准备迎接全球最新的豪华邮轮—海洋量子号来到中国时,一场突如其来的公共卫生危机—韩国MERS病毒突袭东亚,点燃了2015年中国邮轮业危机的导火线,将我之前预测的2016年中国邮轮业由于供求失衡,价格高企导致的阶段性危机事件提前了半年。

整个危机过程简单粗暴,大致脉络如下:

中国母港航次出发的邮轮航次几乎都是以日韩路线为主;

由于济州岛的特殊地理位置,邮轮公司在设计航线时,通常会以济州+一个日本港口的4晚或者5晚日韩航次作为主流航次考虑;

韩国一共有济州,釜山,首尔和光阳4个港口作为经常停靠的邮轮港口,前3个港口的使用频次很高。MERS危机一爆发,就意味着将所有韩国港口暂时性直接“封杀”了;

尽管日本港口众多,但是能够停泊大型邮轮的港口并不多。更重要的原因是由于所有航次都已经被“包船”所以通常来说无法将4晚,5晚的航次合并成8晚或更长时间的航次,从而去到更远的目的地。于是导致日本九州的福冈,长崎,甚至鹿儿岛,别府的港口都变得非常紧张,因为从韩国挪过来的航次太多了。另外一个挑战是有些4晚,5晚的航次只能去到一个目的地,甚至由于码头泊位满负荷,最后整个航次只能在海上漂流,这更加加剧了游客的不满情绪。要求降价或退款。代理在降价,沟通,销售,操作,投诉安抚等比以往多出几倍的工作量和压力中艰难前行,更要承担起因为航次变更,需求下降导致销售受阻,最后亏损的结果,苦不堪言;

而此时的邮轮公司既要迅速做出判断调整线路,同时也由于航线改动已经付出相当大的经济损失,对包船商的支持也只能是有心无力或视而不见,而包船模式也限制了邮轮公司更深度的介入销售,有时候反而是演变成大事件中的双方博弈。

MERS危机前后深刻地影响了与日韩有关的出境旅游大约有40天时间左右。在7月25日左右疾病被控制,局势逐步好转后,其他飞机团,自由行都已较快的速度开始复苏。但是正值最旺季节的邮轮旅游却始终没有恢复元气,暑期船票价格并没有一路走高,相比危机时期只是略有反弹。新来的海洋量子号情况稍好一些,但和预期也有差距。事与愿违,前景如此低迷,原因到底在哪里?

公共卫生危机解除,通常来说,市场会迅速释放之前被压抑住的旅行需求,而且暑期正是邮轮旺季,即便没有一个像2003年SARS以后的“井喷”,业者期待至少也有一个小高潮。但是今年的供给量较2014年又有一个较大增长(当时预计全年增长25-50%),供求关系的平衡逐渐被打破,从2015年6月起,上海吴淞口国际邮轮港,天津东疆国际邮轮港和香港启德国际邮轮港几乎每天都有邮轮靠港停泊,2船同靠情况也变得相对频繁。厦门,青岛,甚至舟山港也开始频繁作为邮轮母港,而不是停靠港被使用。这样的供给量增加会带来一定的压力,但是并非主要因素。所谓“成也包船,败也包船”,要命的是包船这种“期货产品”,在销售窗口关闭前如果还有剩余舱位没有销售完,就会被“强行平仓”,包船商为了避免空舱带来的更大损失,一定会“主动平仓”止损。在这样巨大的压力下,尽管市场回暖买但是由于暑期不少航次的销售窗口已近关闭或者销售时间已经非常有限,一旦市场出现滞销,包船商就立刻提前降价甩舱来迅速消化库存,忍痛止损来避免空舱带来的更大的损失。而这种局势一旦失控,不仅市场观望情绪更加浓烈,甚至催生了市场上买空卖空的“黄牛”大批涌从中牟利。事实上,这种恶劣的市场情景已经如约而至。而在利益的驱使下,包船商,零售商的极少部分员工和“黄牛”相互勾结从中牟利的情况也时有发生。

综上所述,导致2015年下半年邮轮旅游暂时性衰退,包船商巨亏的主要原因就是:

邮轮市场供求关系出现逆转,邮轮供给量的增长速度远大于需求的增长,而由于当前还是提前买断的包船模式,价格和满舱率没有及时起到应有的杠杆作用,包船商承受最大压力,并最后为之买单。但邮轮公司的2015年的帐面数字仍然华丽。而当地团队承受代理巨亏所带来的各种非人压力,也是苦不堪言;

邮轮销售渠道建设和消费者产品和品牌教育卓有成效,但仍然远落后于行业的快速发展。目前的邮轮产品推广还未像欧美国家一样深入腹地。大部分新的邮轮销售代理缺乏对产品和销售方法的深度认知,也缺乏风险危机意识,盲目冒进。令人讽刺的是,这些代理由于所切的舱位数较少。为了止损,他们往往充当了低于成本甩舱的“急先锋”,并使核心包船商深受其害;

最根本的原因来自于包船这种“期货“模式带来的”平仓“风险以及一系列的市场反应。之所以这么认为,是因为即便在供给量较大的情况下,邮轮公司和邮轮销售代理能够同担风险,共同进退,不强行要求满舱出行,在价格的杠杆作用下,整个邮轮市场的价格和信心是完全可以被稳定住的。但是在包船模式下,双方的合作更像是一种博弈,而不是倾力合作。于是大家错过了暑期,又一起错过了冬季这两个较好的逆转市场的机会。平心而论,所有的参与者都被“包船模式”所绑架了!

尽管2015年各大邮轮公司的帐面上还是非常华丽,但是邮轮公司也丝毫高兴不起来。因为他们深知,他们不会是最后的胜利者,因为在一种长期的合作环境里,只有合作共赢才是正道。中国邮轮业才刚刚起步,潜力非常巨大。在邮轮品牌尚未深植人心,邮轮公司直销模式即使成功,也离不开邮轮销售代理这个主要渠道。邮轮公司和代理更像是一种“互生”关系,唇亡齿寒,邮轮公司必须照顾到中介的利益,大家的合作才能够长久平稳,除非邮轮公司准备放弃中国这个市场。

所以,当各大邮轮公司前不久宣布继续加大对中国市场投入,并派遣更多,更好的邮轮来到中国时,当2016年和2017年中国母港航次的供给量继续以50-70%的“极速”向前跃进时,我相信2016年中国邮轮业一定会有2件事发生。而其中零售包船模式在中国占据90%以上的局面势必被打破!因为导致目前这个困局的根本原因不是:

1)母港航次目的地单调;

2)FIT模式不适合中国市场;

3)邮轮公司宣传推广力度不够,市场投入小,不作为;

4)中国母港邮轮旅游价格昂贵,远高于欧美国家;

5)邮轮公司直销能力低下,无法承担重任;

6)邮轮销售渠道在市场初期非常有限,开发缓慢;

甚至在价格的杠杆作用下,邮轮供给量也不是问题,因为从长远来看,中国的邮轮供给量还处于一个较低的水平。 且看下面两组数据:

2015年,中国母港出发邮轮共计14艘,2016年预计16艘,2017年预计22艘

2011年,北美港口出发邮轮共计180艘!

2015年 中国母港出发的游客总数预计在110-115万人;

2015年,在美国(不是北美地区) 港口登船的旅客980万人。

兵败2015年的根本原因只有一个:包船模式!

毫无疑问,包船模式在过去的3年多时间里,也就是在中国邮轮业发展初期是非常成功的商业模式。在邮轮供给量相对有限的场景里, 包船模式使邮轮公司和所有包船商的市场营销推广和销售执行力得到了空前的增强,并让邮轮旅游的需求在短时间内被有效激发。正是在供需相对平衡以及营销执行力的双重合力下,中国邮轮业在2011年-2015年进入到了一个高速发展通道。

但是物换星移,中国邮轮市场的繁盛和丰厚利润自然使得全球各大邮轮公司纷纷调整原先以欧美为绝对重心的策略,迅速调派邮轮来华,布局中国,这使得2014-2017年的邮轮供给量以每年35%-70%的速度激增。而同期中国市场的需求显然无法跟上这个增速。在这样的市场环境下,包船模式必然无以为继。原因在于: 在产能过剩的场景下,包船模式作为一种”期货” 产品,尽管执行力再强,其库存也无法在短时间内被有效消化。更有甚者,存在着被”空方” 倒逼,被迫平仓的巨大风险, 2015年将近尾声,一年下来因为包船亏损2000万-3000万人民币的包船商不在少数,而亏损几百万的代理就比比皆是了。在这样的情况下,就算某些邮轮公司伸出援手给予有限的免费舱位或现金进行补助,对于现金流十分紧张的旅行社而言,无论从资金,还是销售信心方面,又会有多大的帮助呢? 就算有哪家特别仗义的邮轮公司确认给予亏损的包船商全部补偿,那么首先面临的挑战是如何认定亏损的具体金额。 这个也许可以聘请第三方会计公司做独立审计最后认定。但是即便如此,由于“保底承诺”,包船模式中由于买断式期货产品所带来的销售紧迫感和压力还是会随着邮轮公司的承诺荡然无存,最后甚至可能把邮轮公司推到更危险的收入陷阱和可怕境地!

在这场商业博弈中,最受伤的莫过于那些直客渠道较少甚至没有直客渠道的以分销为主的包船商。因为离直客的商业距离太远,对市场和销售终端的即时情况缺乏全面了解和认知,在销售过程中更多的是不得不靠直觉和有限的行业内沟通来进行判断和决策,导致其对市场和价格动态管理的错判概率较高。而且最悲催的是,当市场的确非常消极被动,代理业非常明确所处不利局面时,他们还是不得不借助于零售商或OTA通过降价让利的方式消化库存,别无他法。

那么,那些以直客客源为主的旅行社和OTA作为包船商的日子会不会好些呢?也不行!尽管零售为主的包船商,特别是OTA获客渠道非常丰富,但是市场是一体化的。由于供给量大,各港口几乎每日都有不同的豪华邮轮停靠。目的地有十分有限,航线产品同质化严重。即便在销售上有过人之处,相邻航次的价格战和甩舱自杀行为也让这些包船商深受其害,根本无法独善其身,亏损也自然成了必然的结果。OTA 最后聊以自慰的是可以帮助其他包船商“甩舱销售”,获取一些利润补贴自己的包船航次而已。而这样做的后果对市场是有益还是间接损害,不言自明。

那么邮轮公司呢?前面已经说了,由于包船合同是提前一年左右签订的,所以从帐面上看邮轮公司当然是赚钱的。而且他们还在把更多邮轮派往中国,说明至少在账面上2015年会是相当不错的年份。包船模式其实是邮轮公司通过价格上的一些可能性折让将营销风险提前转嫁给了包船商。但是由于今年的惨淡经营形势,邮轮公司一方面在MERS期间临时转港产生了不少费用,还花费了不少临时的营销费用。同时也不会眼睁睁看着这么多包船代理巨亏,多少可能会有所补偿,所以2015年邮轮公司在中国帐面上一定是盈利的,但是最后的结果和原来的盈利预期会有较大的差距。

事实上,按照现在的市场卖价,中国邮轮业的表现已经比欧美市场逊色了不少。如果按现在的市场价格,这种情况在2016年延续下去,邮轮公司亏损几成定局!

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~