个人资料

个人资料  退出登录

退出登录

壹

2021亚洲/中国酒店综述

01.2021全球酒店回顾

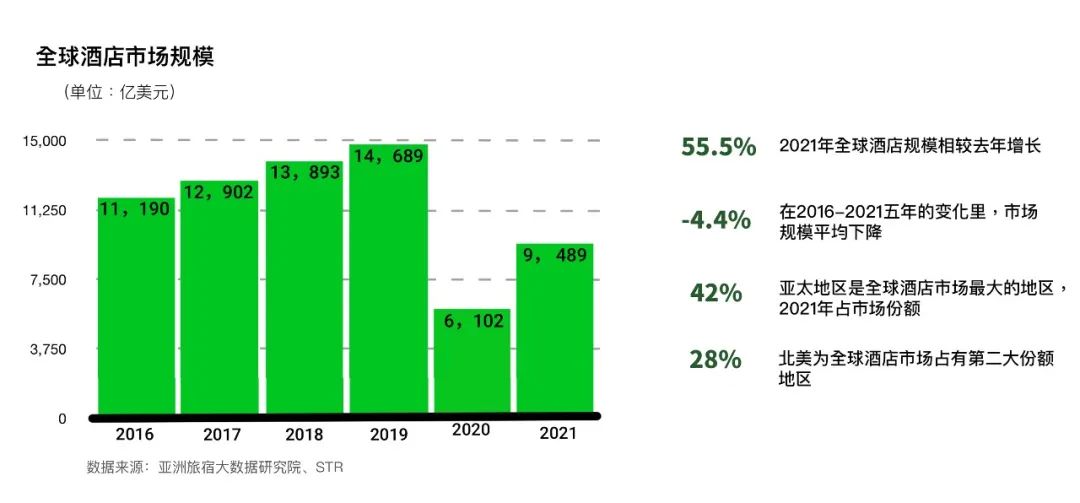

2016-2019年全球酒店和度假村市场规模连续4年超过万亿美元,并呈递增趋势。2020年,由于新冠疫情的全球影响,跌幅146.9%,2020年全球酒店和度假村市场规模为6102亿美元。2021年随着疫情防控及新冠疫苗的全球接种,酒店和度假村市场规模恢复为9489亿美元。2021年全球酒店规模相较去年增长55.5%,但在2016-2021五年的变化里,市场规模平均下降了4.4%。

亚太地区是全球酒店市场最大的地区,2021年占市场份额的42%。北美是第二大地区,占全球酒店市场的28%。非洲是全球酒店市场中最小的区域。

02.亚太市场复苏比例

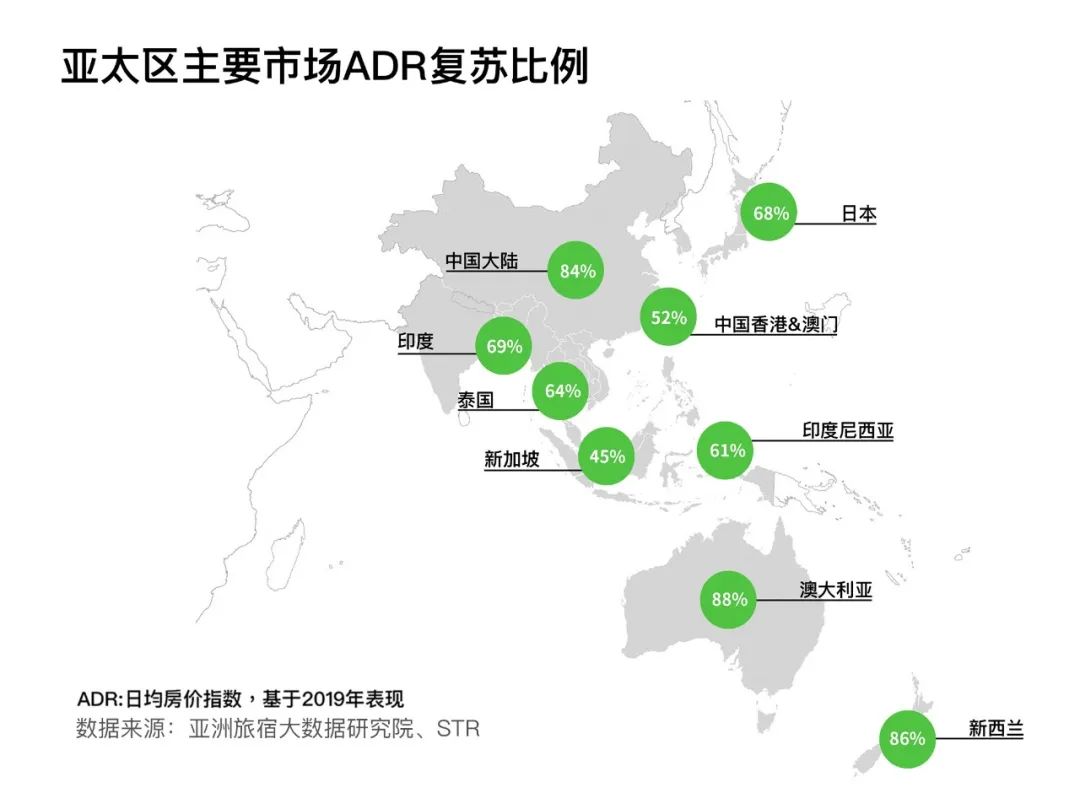

亚洲市场在2021年度恢复迅速,ADR(日均房价)复苏比例接近2019年水平,澳大利亚、新西兰、中国排在前三甲。泰国、中国香港&中国澳门、新加坡主要受疫情的影响,ADR复苏比例同2019年相比,分别为64%、52%、45%。

03.中国酒店集团50强

疫情之下,中国酒店实力依然强劲。2021年ABN Data公布的中国酒店榜单Top 50中,共有13家中国酒店集团进入国际酒店集团榜单Top200,分别是:锦江、华住、首旅如家、格林、东呈、尚美、君澜、凤悦、开元、亚朵、港中旅、住友和金陵。其中凤悦2021年诸多酒店商业动作,名次提升1位,位列中国酒店集团榜单第8位。万达酒店及度假村排名进入前20强,君亭酒店集团三季度上市,排名首次进入20强。截止到2021年,全国五星级酒店达到854家,广东、浙江、江苏、上海、北京五地区酒店达到398家,广东省达到95家,排名第一。

04.国内高端酒店开业统计

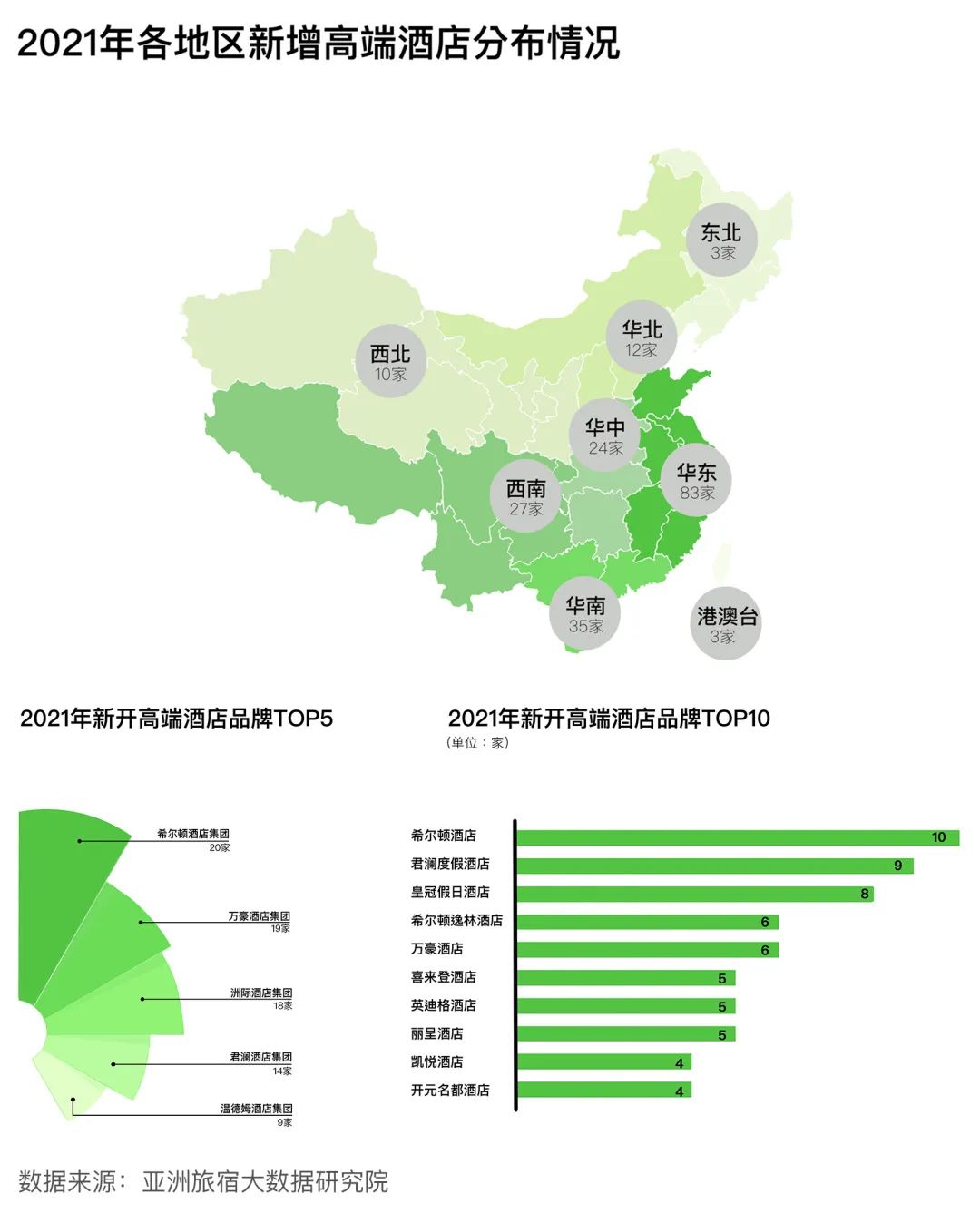

2021年度,国内高端酒店(统计样本:奢华酒店、国际高端酒店、国内高端酒店)新开业200家,创国内历史新高。按区域分布,华东地区增量最多,新开83家。新开高端酒店品牌TOP10,有7家是国际高端品牌,国内高端酒店品牌有3家,分别是君澜度假、丽呈、开元名都,其中君澜度假酒店今年新开9家,位列TOP10品牌第2位,表现优异。

新开高端TOP5酒店集团分别是:希尔顿酒店集团(20家)、万豪酒店集团(19家)、洲际酒店集团(18家)、君澜酒店集团(14家)、温德姆酒店集团(9家)。

05.2021酒店新品牌统计

2021年是酒店品牌新增大年,共有23个国内外酒店集团推出46个新品牌,远超2019年与2020年两年合计推出的21个新品牌。品牌上新TOP5的酒店集团分别是艺龙酒店科技、金茂酒店、悦榕集团、锦江酒店(中国区)以及银都酒管,均为中国酒店集团。

锦江连推两个酒店新品牌:首个中高端自然幸福系品牌——荟语;360度健康运动中高端生活方式品牌——缤跃;首旅如家推出全新中高端品牌——万信至格。格林酒店集团推出大健康主题酒店品牌——橡树林;雅斯特酒店集团推出高档商旅型酒店品牌——雅斯菲尔;艺龙酒店管理公司发布酒店品牌矩阵,包括艺龙系列、艺选系列两大系列的7个酒店品牌;地产酒店金茂酒店今年发布五大自有品牌,以全新轻资产管理公司形象进军中国酒店业。

国际酒店集团木莲庄酒店管理集团推出潮牌酒店品牌——MUSTEL;悦榕酒店集团推出新品牌——悦柳;美高梅推出酒店品牌——美高梅美荟。

06.中国酒店市场收并购动态

2021年,中国酒店资本市场较为活跃。1月,浙江开元酒店管理股份(开元酒店,1158.HK有限公司)宣布,鸥翎资本及红杉资本中国基金12.29亿元提出私有化要约。5月,开元酒店完成私有化,从港交所退市;同程艺龙投资珀林酒店,该酒店品牌旗下拥有廷泊酒店、君屿酒店、莫林酒店、莫林风尚酒店、麓元酒店五大酒店品牌,酒店总数近200家。

2月,广西东呈酒店管理有限公司发生工商变更,新增股东北京酷讯互动科技有限公司,美团战略投资东呈国际集团。

3月,绿地酒店退出4家酒店,绿地控股接盘。

9月,浙江君亭酒店管理股份有限公司正式在深圳证券交易所创业板上市,总市值一度突破25亿元。

11月,锦江国际宣布将吸收合并锦江资本,从而继承其持有的锦江酒店 45.05%的股份,最终锦江国际将由间接控股锦江酒店变为直接控股。

07.下沉市场酒店布局动态

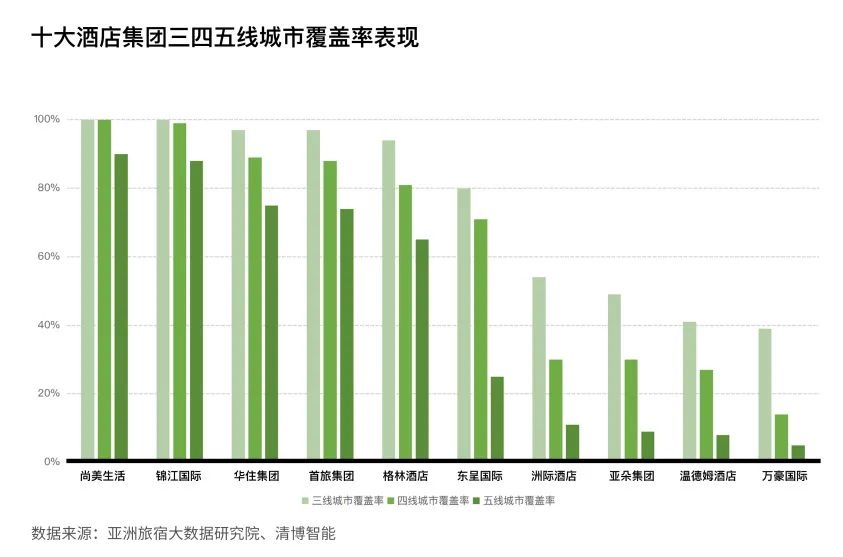

从各集团布局来看,第一梯队的锦江、华住、首旅等集团基本完成各等级城市的全面布局,今年经济型酒店布局总体趋缓。锦江酒店(中国区)品牌矩阵中的简约系以及中端品牌的轻简产品也通过组织优化和产品升级瞄准下沉市场;华住集团“千城万店”的目标,抢滩三四线下沉市场。汉庭、桔子酒店在三四线城市开业稳步推行;首旅如家借“云系列”加速三、四、五线下沉市场布局;尚美生活集团更是一直潜伏在下沉酒店市场,拓展势头更猛,朝着“三年万店”的目标前行。

十家酒店企业中,尚美生活酒店覆盖三四五线城市的数量最高,其次为锦江国际。在三线城市,尚美生活、锦江国际三线城市覆盖率达100%,华住酒店、首旅酒店均为97%,格林酒店位居第五,东呈国际酒店、洲际酒店覆盖率分别为80%和54%,其他酒店均未超50%;在四线城市,城市覆盖率尚美生活高达100%,锦江国际99%,华住集团、首旅酒店、格林酒店均在80%以上;在五线城市,尚美生活覆盖数量仍为第一,下沉市场覆盖率高达95%,全面领跑下沉市场,但整体市场有待开发。

08.酒店存量物业改造动态

今年酒店开业的新酒店投资(新物业)、存量物业改造、酒店交易(换牌)的三者比例分别是37%、48%、15%,存量物业改造是酒店开业的第一路径。核心地段的优质物业受到追捧,而投资额度与回报周期更可控的中高端酒店也迎来开发小高潮。

存量物业改造再次被市场集体看好,一方面中国大量老旧物业已无法满足市场需求,存在价值提升空间;另一方面随着疫情影响逐渐稳定,业主也通过加快存量物业改造的步伐,为疫情后的市场复苏做好布局。今年度假酒店市场的火爆,也加快了地产商手中掌握的存量物业资源改造。新酒店投资(新物业)和存量物业改造,华东地区依然是酒店投资者最青睐的地区。

贰

2021酒店榜单发布及分析

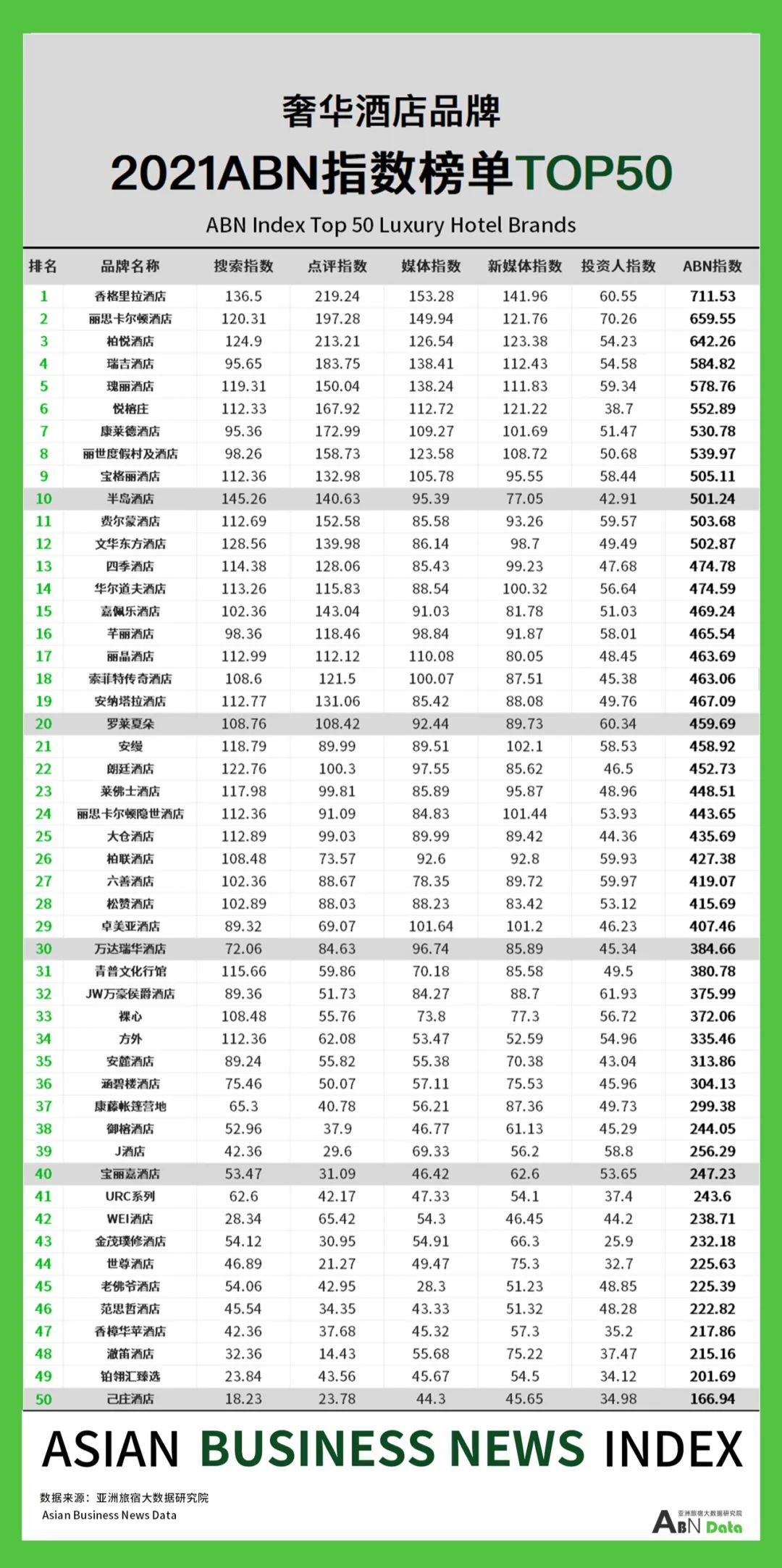

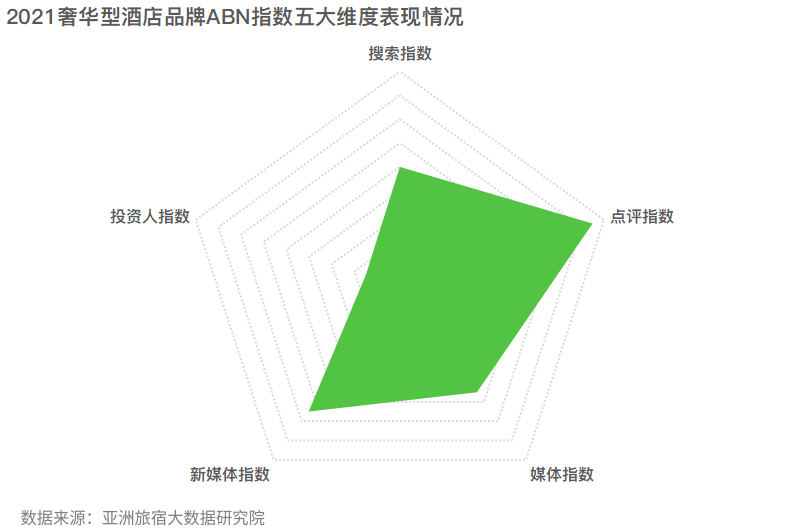

01.奢华酒店50强榜单

综合分析

奢华酒店多起签约

5月,上海首家四季酒店浦西四季撤牌,取代它的是凯悦酒店集团奢华和生活方式酒店品牌阿丽拉。去年差不多同期(2020年5月15日),上海浦东四季酒店业撤出上海。

12月,三亚两家高端酒店接连传来换牌消息。三亚柏典酒店换牌为希尔顿酒店集团旗下“启缤精选”品牌,三亚海棠湾康莱德酒店自2022年1月1日起,也将撤牌。

不过,今年高端酒店新开高达200家,其中不少就是奢牌酒店,2021年奢牌酒店签约项目也曾递增趋势,因此一些奢华酒店的撤牌可以理解为一种正常的市场洗牌行为。

ABN指数分析

综述:2021年全年12个月,奢华酒店的点评指数处于最高位,点评监测平均得分达到了237.8。

搜索指数:搜索热度TOP10,分别是四季、香格里拉、半岛、J酒店、万达瑞华、丽思卡尔顿、瑰丽、文华东方、悦榕庄、青普。主要是这些品牌在过去的一年内,在开业、活动、新闻热点事件呈现持续高热度趋势。如锦江J酒店全球最高酒店开业,一度登上垂直搜索热度第一。

点评指数:点评指数平均得分达237.8分,好评维度平均是差评维度的4.3倍,好评关键词主要是奢华酒店的服务态度、装修设计、地暖、购物等,差评主要集中在早餐、房型和收押金等。

媒体指数:媒体指数呈稳中有升趋势,主要得分集中在奢牌酒店官网宣传和时尚杂志的宣传,得分TOP5的品牌分别是香格里拉、柏悦、半岛、四季、万达瑞华。

新媒体指数:新媒体指数呈稳中有升趋势,因为开业以及相关活动策划,指数TOP5分别为微信、小红书、B站、抖音、微博。

投资人指数:奢牌酒店开业品牌呈上升趋势,换牌或者撤牌的酒店品牌如四季的撤牌,或者未有新开业品牌影响榜单监测分数。由于奢牌酒店的加盟条件比较特殊,加盟政策度分数普遍较低。

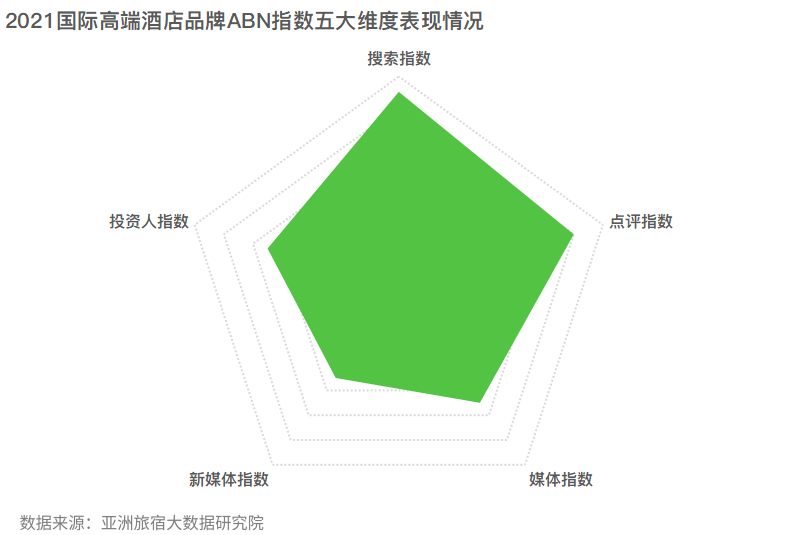

02.国际高端酒店100强榜单

综合分析

国际高端品牌与本土品牌战略合作

1月,复星集团旗下Club Med地中海俱乐部华南地区首家Club Med Joyview度假村开工仪式在广东省汕尾举办,本次为Club Med地中海俱乐部与保利发展控股集团旗下保利酒店首次合作。开工的为保利金町湾Club Med Joyview度假村项目,总建筑面积约为5.8万平方米,约350间客房,拥有健身房、泳池、SPA、棋牌室、儿童俱乐部、水上乐园、酒吧、和会议室等设施,预计2024年开业。

2月,国际度假酒店集团美诺酒店集团(Minor Hotels)与世界500强碧桂园核心联盟企业——凤悦酒店及度假村宣布达成战略合作关系。双方将就品牌创新、市场开拓、生态聚合等方面展开全面合作,包括在华深化布局知名奢华度假品牌——安纳塔拉等美诺旗下品牌,共同开拓国内度假市场。

2021年,国际高端品牌正和国内本土品牌,特别是地产酒店品牌合作紧密,以凤悦酒店及度假村为例,通过和希尔顿惠庭、美诺酒店的战略合作,基本搭建完成了酒店中高奢品牌矩阵。

国际高端酒店的“双品牌”

万豪、洲际、希尔顿、温德姆四大国际酒店集团,2021都完成集团旗下双品牌酒店的开业和签约。双品牌酒店的布局是为共同迎接旅行者的到来,提供更加多元的出行选择。

ABN指数分析

综述:2021年全年12个月,国际高端酒店的点评指数处于中高位,点评监测平均得分达到了104.78。

搜索指数:搜索热度TOP10,分别是希尔顿、凯悦、洲际、喜来登、假日度假、万豪、Club Med、皇冠假日、凯宾斯基、W。主要是这些品牌在过去的一年内,在开业、活动、新闻热点事件呈现高热度趋势。如希尔顿各大品牌在2021年热度颇高,W酒店搜索热度指数飙升等。

点评指数:国际高端酒店点评指数平均得分达187.8分,好评维度平均是差评维度的3.8倍,好评关键词主要是国际高端酒店的服务、床品和免费泊车等,差评主要集中在停车收费、厕所硬件、房间太冷、没有浴缸等。

媒体指数:国际高端酒店媒体指数呈稳中有升趋势,主要得分集中在国际高端酒店官网、门户网站、财经媒体、垂直商业网站、时尚杂志的宣传,得分TOP5的品牌分别是希尔顿、皇冠假日、洲际、万豪、喜来登。

新媒体指数: 新媒体指数呈稳中有升趋势,因为开业以及相关策划,指数TOP5分别为微信、微博、小红书、B站、大众点评。

投资人指数:国际高端酒店开业品牌呈上升趋势,峰会维度里的品牌巡展监测渠道呈上升趋势。

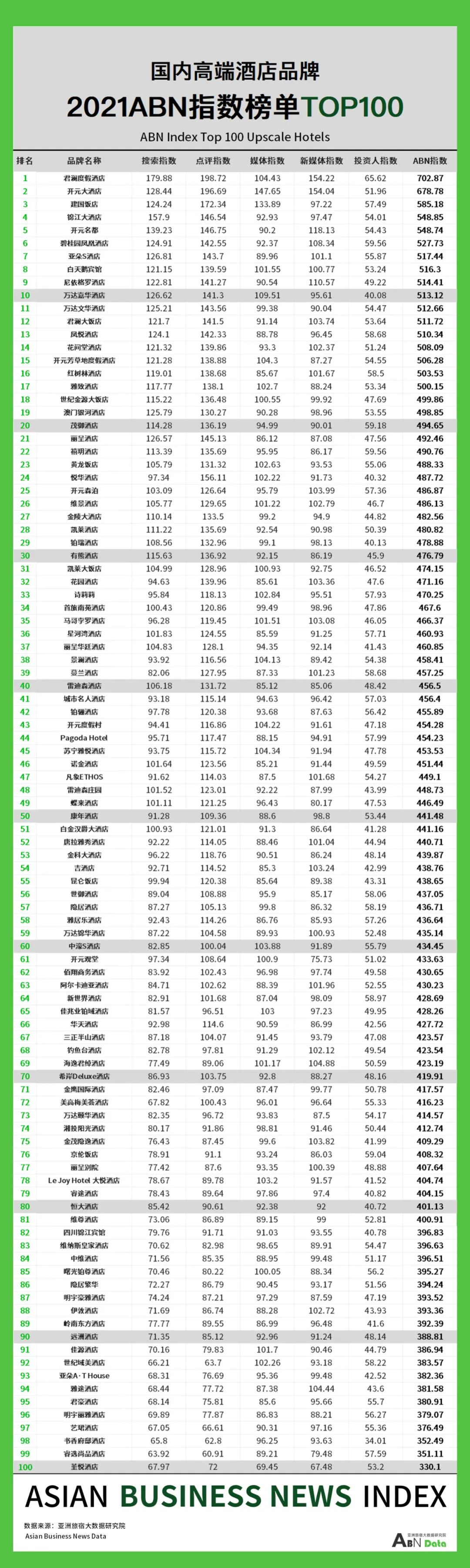

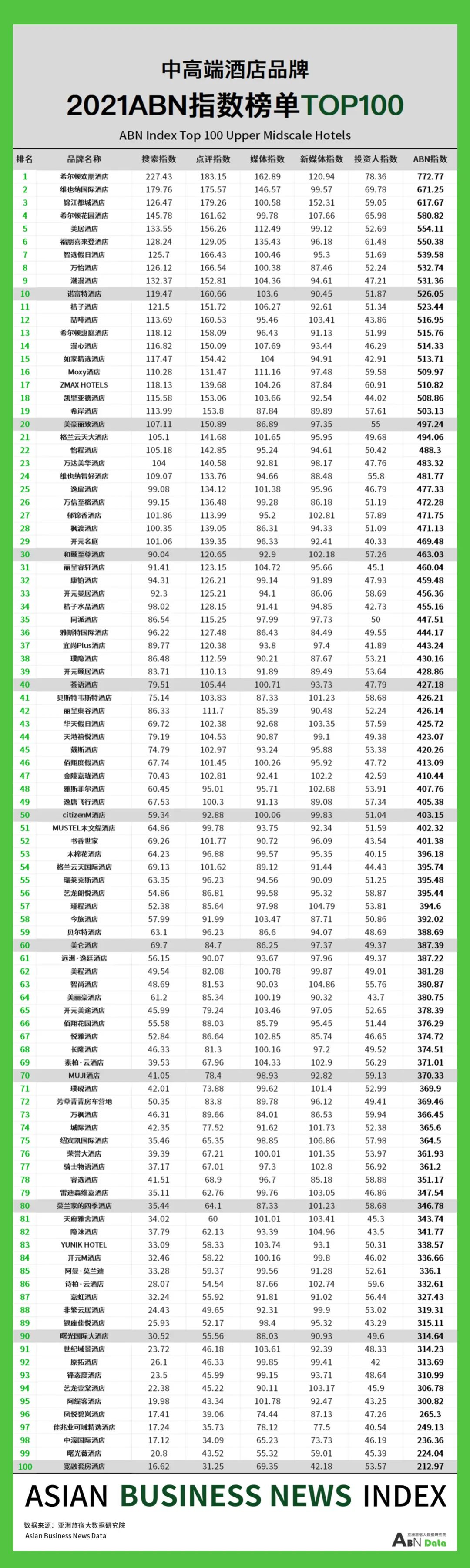

03.国内高端酒店100强榜单

综合分析

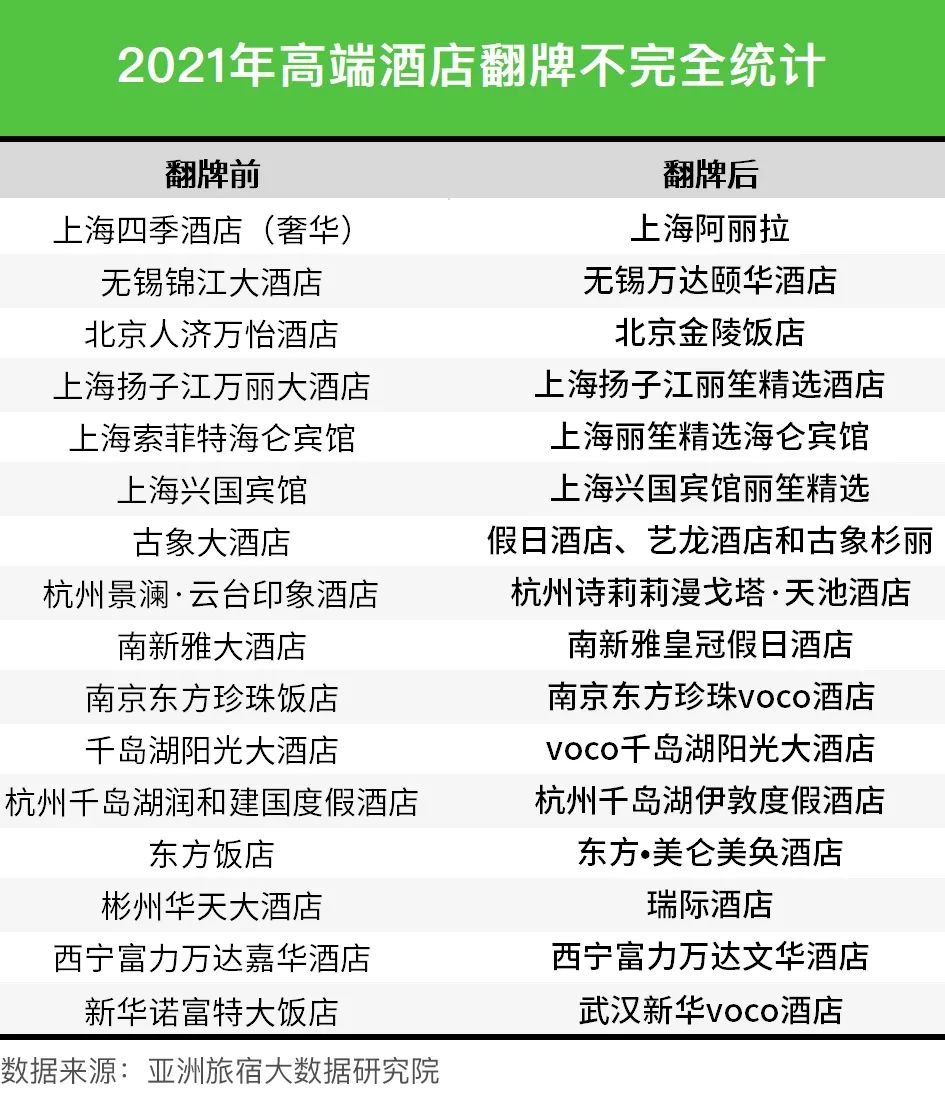

国内高端酒店多家品牌“翻牌”

2021年,国内多家高端酒店成为“翻牌侠”,不少是从国际高端品牌接的盘。2005年-2018年,国际酒店品牌撤牌事件仅35起,平均每年2-3起。2020年,国内就有8家酒店翻牌,2021年则有10多家酒店翻牌,“翻牌”后的新品牌不少是国内高端酒店。如无锡万达颐华酒店“翻牌”自无锡锦江大酒店、北京金陵饭店“翻牌”自北京人济万怡酒店、上海扬子江丽笙精选酒店“翻牌”自扬子江万丽大酒店、杭州诗莉莉漫戈塔.天池酒店“翻牌”自杭州景澜.云台印象酒店…

掘金本土高端度假市场

2021年,国内周边游呈现“指数级”增长,在品质游的理念之下,高端度假酒店产品稳稳拿下“趋势C位”,且不断提升的体验感打造,进一步带动近郊度假酒店走俏,尤其是带有自然及人文互动、亲子玩乐体验、温泉、水乐园及特色餐饮的酒店。旅游数据显示,2021年“周边游”消费力持续增长,搜索热度较上年同比增长258%;短途周边和省内长线游热度提升最快,其中一地深度探索备受欢迎;高端度假酒店满房率超过90%,如开元酒店旗下近200家酒店满房,其中10月1-5号64家酒店创下了连续满房5天的记录。单店最高RevPAR超4800元,高端度假酒店平均出租率近90%。其中奢华及高端度假品牌方外、芳草地度假酒店、观堂平均出租率高达95%,且平均RevPAR超1600元。

国内头部酒店集团开元、君澜、华住都在布局度假市场。如华住集团今年发力高端酒店市场,高端酒店板块包括施柏阁、施柏阁大观、花间堂、永乐半山、宋品等有所动作。花间堂品牌定位也同步升级,逐步脱离原来的精品民宿品牌形象,定位为全服务的高端度假酒店品牌。

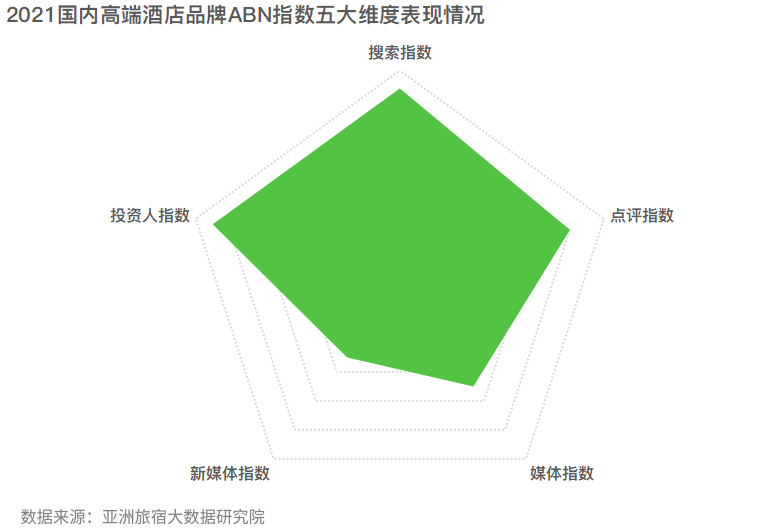

ABN指数分析

综述:2021年全年12个月,国内高端酒店的搜索指数处于高位,点评指数监测平均得分达到了121.8,其中高端度假酒店品牌点评维度分数处于最高位。

搜索指数:搜索热度TOP10,分别是君澜、万达嘉华、花间堂、亚朵S、开元大酒店、丽呈、开元名都、维景、世纪金源大饭店、尼依格罗。主要是这些品牌在过去的一年内,在开业、活动、新闻热点事件呈现高热度趋势。如丽呈酒店一年开店数量超过100家,一年有7个月占据搜索度榜第一位。

点评指数:国内高端酒店点评指数平均得分达122.8分,好评维度平均是差评维度的1.4倍,好评关键词主要是国际高端酒店的地理位置、风景美、办理入住快等,差评主要集中在早餐简单、设施老旧、隔音不好,以及预售服务的一些矛盾问题等。

媒体指数:国内高端酒店媒体指数呈稳中有升趋势,主要得分集中在国内高端酒店官网宣传、时尚杂志以及垂直行业媒体的宣传,得分TOP5的品牌分别是君澜度假、开元名都、美高梅、逸扉、花间堂。

新媒体指数:新媒体指数呈稳中有升趋势,因为开业以及相关策划,微信、小红书、抖音成为宣传的三个重要平台。此外,个别酒店品牌比如华天酒店遭遇股东变更以及财报数据亏损影响,在微博热度提高,造成舆情维度扣分。

投资人指数:国内高端酒店开业品牌呈上升趋势,峰会维度里的品牌巡展监测渠道呈上升趋势。此外,2021国内高端酒店一些主要品牌开业集中在华东地区,商业资源集聚维度、生活方式多样化维度、城市交通维度均在投资指数里均取得加分项。

04.中高端酒店100强榜单

综合分析

特许经营比例大幅增加

今年9月,希尔顿全面开放希尔顿花园特许经营。全权委托管理是国内中高端及以上定位酒店最主流的管理模式。近年来,中国酒店市场的竞争日趋激烈,本土酒店集团异军突起,品牌百花齐放,国际酒店集团抢占中国市场愈加艰难,所以更多采取轻资产的模式实现快速扩张。特许经营模式自上世纪末期进入中国已有20余年,逐渐从经济型酒店向中高端市场偏移,而在市场规模上也从零星的几家酒店逐步至目前大规模的推出。

洲际酒店集团将特许经营模式引入中国五年多来成绩突出,成为集团在华发展的重要增长引擎——特许经营模式已占上半年集团在华酒店签约总数的57%。在大中华区已开业的旗下酒店中,采用特许经营的比例超过28%,在筹建酒店中更是高达50%。

中高端酒店开业数量激增

随着中国经济基本面的稳定向好和中产阶层的不断壮大,中国中高端酒店乘势而起,市场占比逐步提升,加上一些国际品牌特许经营等相关发展策略,2021年,国内中高端酒店发展迅猛。全新版希尔顿花园酒店在华表现强劲,已签约数量超100家,并计划实现2025前在中国开业数量超200家,开发数量超500家的目标。

希尔顿欢朋酒店拥有所有品牌中最大的全球建设项目,今年全球开业酒店数突破2700家。希尔顿欢朋于7月在阿联酋首次推出世界上最大的欢朋酒店之后,在中国也迎来了其第200个酒店的开业。今年年底,希尔顿欢朋进入四个新的国家。在亚太地区的扩张是由中国的快速增长所推动的,希尔顿欢朋成为中国增长最快的国际酒店品牌。这距离该品牌在中国市场上的首次推出仅有7年时间。目前,希尔顿欢朋在华签约数突破600家,有超过53,000间客房正在建设中,仍然是该地区业主和开发商的首选。

“国潮+生活方式”更年轻品牌扎堆

随着国内消费者审美自信与文化自信逐渐提高,酒店品牌开始拥抱国潮,获取新一代消费者的认同。去年年底,锦江酒店(中国区)旗下首个多元化国潮体验品牌——“原拓”品牌。今年国潮风格酒店持续走红,首旅如家的璞隐,汉唐风格的装修设计;君澜度假酒店的宋朝风格,同程艺龙酒店系列艺龙海怡/艺龙海雅/艺龙海岚三大品牌的中式基调,都深受市场青睐。

在国潮风的影响力,今年酒店的生活方式品牌也达到高度爆发,锦江酒店(中国区)旗下全新中高端自然幸福系酒店品牌荟语推出;同时,又推出中国首创360度健康运动中高端生活方式酒店缤跃;凤悦酒店及度假村旗下生活方式品牌——凤悦轻尚正加速实现华东、华南、西南、西北等重点区域的战略布局;同派酒店认同新世代对志同道合的圈层文化、社群归属感的追求将引领生活方式的未来新趋势,并联名举办咖啡品鉴、创意咖啡盒插花活动、创意特调DIY课堂、未来之夜直播主题房打卡等活动;ZMAX旗下精酿餐吧——ZaoBar在深圳蛇口正式开业ZaoBar是ZMAX倾力打造的空间IP,打造 精 酿 文 化成为 酒 店 品 牌文化的一部分。漫心作为华住集团旗下发力中高端领域的生活方式酒店,充分挖掘当地的历史文化底蕴,将精品设计与属地文化强势链接。

ABN指数分析

综述:2021年全年12个月,中高端酒店的点评指数处于最高位,但排名靠前和靠后指数相差较大,点评监测平均得分为91.8,一些中高端酒店酒店由于缺乏特色,差评比例有所提升。

搜索指数:搜索热度TOP10,分别是希尔顿欢朋、智选假日、希尔顿花园、希岸、桔子酒店、维也纳国际、潮漫、锦江都城、漫心酒店、喆啡。主要是这些品牌在过去的一年内,在开业、活动、新闻热点事件呈现高热度趋势。如希尔顿欢朋全球开店数量达到2700家,在华7周年突破开店200家,在酒店中高端领域成为热门搜索品牌。

点评指数:中高端酒店点评指数平均得分达91.8分,好评维度平均是差评维度的2.5倍,好评关键词主要是中高端酒店的房间空间大、服务态度和送水果,差评主要集中在客房有灰尘、电梯慢、枕头不舒服等。

媒体指数:中高端酒店媒体指数呈稳中有升趋势,主要得分集中在国内高端酒店官网宣传、时尚杂志以及垂直行业媒体的宣传,得分TOP5的品牌分别是希尔顿欢朋、桔子水晶、璞隐酒店、凤悦轻尚、维也纳酒店。

新媒体指数:新媒体指数呈稳中有升趋势,因为开业以及相关策划,微博、小红书、抖音成为宣传的重要平台。潮漫的ZaoBar、喆啡、同派酒店,在微博上的搜索度较高。

投资人指数:中高端酒店开业品牌呈上升趋势,头部品牌也是值得投资人信赖的口碑品牌。在国内专业的峰会,希尔顿欢朋、维也纳国际多次被评为中国最值得投资的酒店品牌。

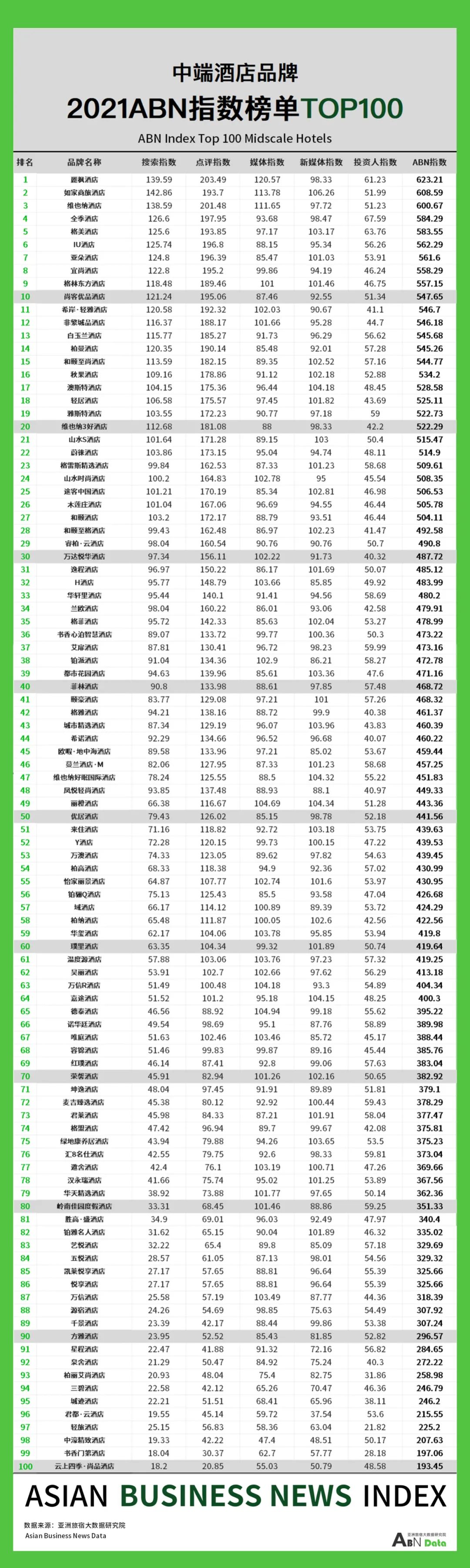

05.中端酒店100强榜单

综合分析

最受投资人追捧酒店类型

今年以来,中端品牌如维也纳3好、潮漫、艺龙、如家商旅多次举行投资人峰会或者投资人品鉴会。中小型精准峰会成为主流,引发现场投资加盟热潮,咨询不断。在投资回报率和酒店品质的相互作用下,中端酒店品牌也受到更多投资人更多青睐。其中2021年度仅锦江酒店(中国区)举办的投资品鉴会就超过20场,其中大部分是中端酒店品牌投资品鉴会。在此基础上,2021年中端酒店品牌规模突破100家的,就有25个品牌。

中端酒店部分品牌遭遇舆情危机

部分酒店品牌遭遇公关舆情危机,涉及品牌有亚朵酒店、和颐酒店、全季酒店、桔子酒店等。主要体现在前台泄露住客房间号、电梯门禁是摆设等。有些舆情危机已经严重威胁到酒店口碑,从总体来看,中端酒店处理舆情危机上应对较弱,急需提升专业技能。

ABN指数分析

综述:2021年全年12个月,中端酒店的投资人指数处于最高位,但排名靠前和靠后指数相差较大,点评监测平均得分为58.8。头部的中端品牌仍是投资人的重要投资品牌。

搜索指数:搜索热度TOP10,分别是维也纳、如家商旅、全季、亚朵、宜尚、麗枫、白玉兰、秋果、IU。主要是这些品牌在过去的一年内,在开业、峰会及投资品鉴会活动、新闻热点事件呈现高热度趋势。如全季裸男事件和亚朵前台事件,都是一度飙升热搜榜话题。

点评指数:中端酒店点评指数平均得分达98.7分,好评维度平均是差评维度的2.5倍,好评关键词主要是中端酒店的价格合理、服务态度等,差评主要集中在前台态度、水壶不干净、外卖纠纷等。

媒体指数:中端酒店媒体指数呈稳中有升趋势,主要得分集中在官网宣传以及垂直行业媒体宣传,得分TOP5的品牌分别是维也纳、格林东方、星程、秋果、宜尚。

新媒体指数:新媒体指数基本平稳,因为开业以及相关策划,微博、微信成为宣传的重要平台,新媒体主要影响力有待开发。

投资人指数:中端酒店开业品牌呈上升趋势,ABN榜单TOP10成为最值得投资人信赖的口碑品牌。

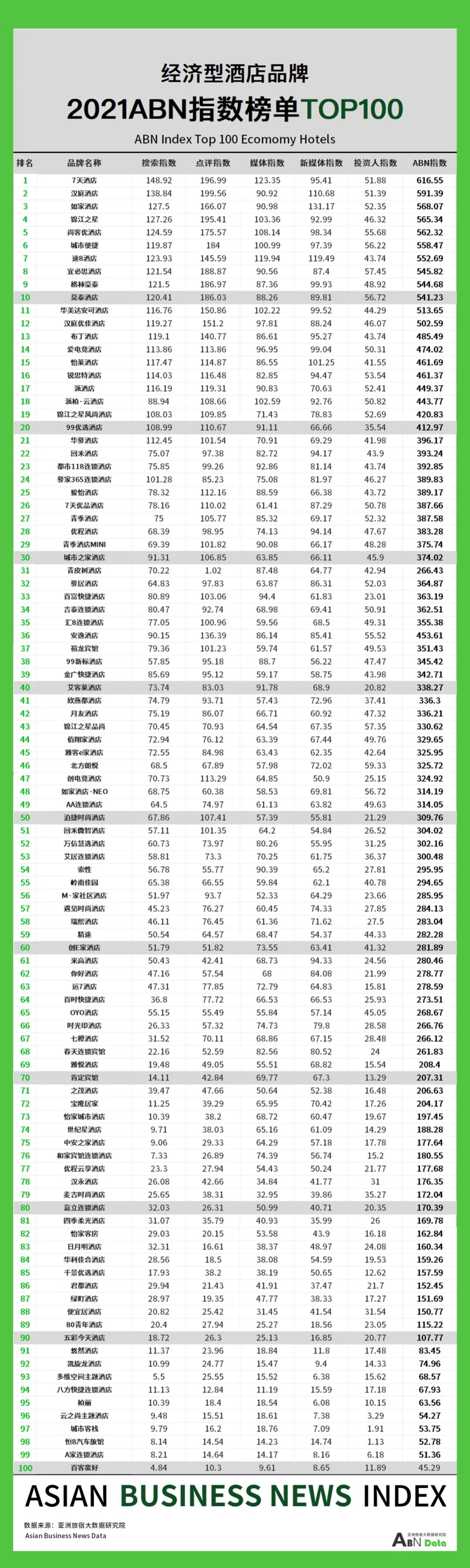

06.经济型酒店100强榜单

综合分析

经济型酒店多品牌产品升级

经济型酒店的黄金十年成就了“锦江之星”、“如家”、“7天”和“汉庭”这些本土经典品牌。这些品牌也成就了各自酒店集团在今天中国酒店行业第一梯队的地位。三大酒店集团对这些经典经济型品牌也是百倍珍惜,不断升级迭代力保“经典”常驻。首旅的如家已经升级到了3.0 NEO、华住的汉庭3.5在2021年10月也揭开面纱、锦江在2020年推出了7天酒店的2.0版本,不到一年又推出了7天3.0。此外,海友已到6.0,城市便捷3.0,都是最新升级版本。

经济型酒店开启IP之路

7天品牌发布IP“7仔”及系列衍生品,开启经济型酒店IP之路,此外,速8也推出IP表情包。“小镇之王”尚美在酒店+IP方面,近年来先后与腾讯电竞、同道大叔、大英博物馆、乐刻运动、赫本猫等大型IP品牌合作,打造了一系列各具特色的主题酒店。经济型酒店开启IP塑造,已经成为未来品牌营销的重要一环。

ABN指数分析

综述:2021年全年12个月,经济型酒店的五大维度分数处于中低位,只有头部热门品牌的搜索指数分值较高。

搜索指数:搜索热度TOP10,分别是7天、汉庭、锦江之星、格林豪泰、宜必思、速8、城市便捷、尚美、如家。主要是这些品牌在过去的一年内,在开业、峰会及投资品鉴会活动、新闻热点事件呈现高热度趋势。

点评指数:经济型酒店点评维度平均得分为82.7分,好评数平均是差评数的1.2倍,好评关键词主要是经济型酒店的差旅必选、网速快、物美价廉,差评主要集中在服务态度、安全纠纷、床品不干净、没有窗户等。

媒体指数:经济型酒店媒体指数呈稳中有升趋势,主要得分集中在官网宣传以及垂直行业媒体宣传,得分TOP5的品牌分别是7天、汉庭、尚美、速8、格林豪泰。

新媒体指数:新媒体指数基本平稳,因为开业以及相关策划,微博、微信成为宣传的重要平台,新媒体主要影响力有待开发。

投资人指数:经济型酒店开业品牌呈下降趋势,ABN榜单TOP5成为最值得投资人信赖的口碑品牌,如7天3.0产品12月连开11家新店。

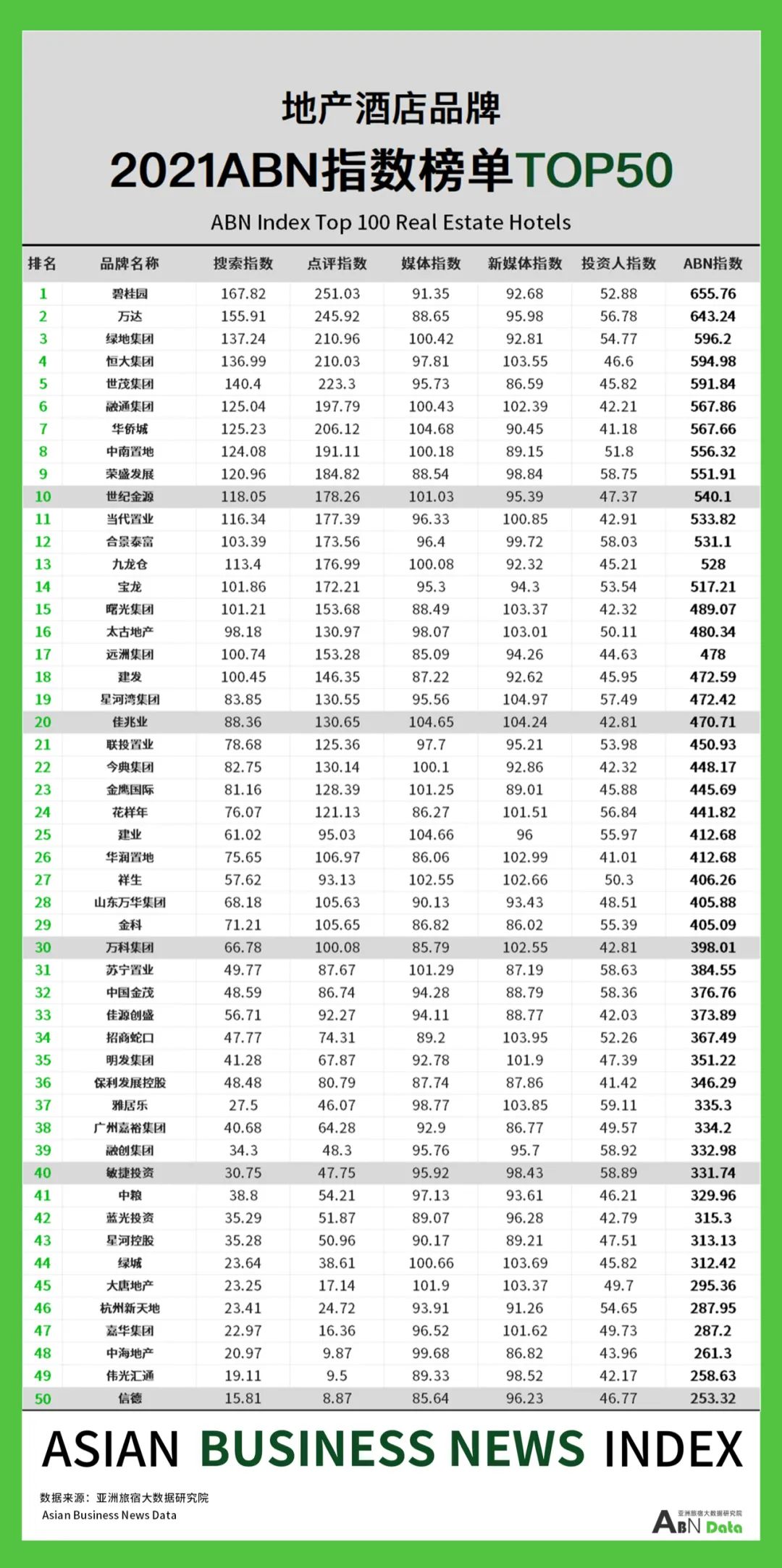

07.地产酒店50强榜单

综合分析

跨界联姻

2021年度,地产酒店跨界联姻频繁。世界500强碧桂园核心联盟企业——凤悦酒店及度假村与国际知名度假酒店集团——美诺酒店集团(Minor Hotels)宣布达成战略合作关系,这是碧桂园旗下酒店集团短时间内两次联手国际知名酒店品牌。

旭辉集团旗下旭辉商业与华住集团共同宣布签署合作协议。双方的合作将依托旭辉在商业板块的积累,结合华住集团在酒店行业的多元产品矩阵和开发经验,合作打造"酒店+"产品。此次双方战略合作范围包括但不限于酒店项目、公寓项目、文旅项目、商业项目及产城项目等多个领域,双方在品牌联动、设计规划、资源对接、项目落地等各方面亦有进一步探讨。

金茂酒店与携程集团签订了战略合作协议。根据协议,双方将在品牌营销、会员合作等各方面开展紧密合作,有效助力双方在现有市场基础上进一步扩大业务范畴及影响力,共同推动中国酒店行业高质量发展。

万科旗下的酒店管理公司——广东瞻云酒店管理有限公司和亚朵集团达成战略合作,双方会在酒店市场拓展中优先匹配相关资源,联手探索“酒店+地产”合作新玩法。

融创中国与华住集团宣布战略合作,未来双方将通力合作布局酒店行业的高端及相关酒店衍生市场(如会展板块业务)。

资产腾挪

恒大集团陆续将旗下18家酒店、餐饮及公寓管理公司,由恒大地产集团腾挪至恒大集团有限公司下属的恒大旅游运营管理集团有限公司;绿地酒店退出4家酒店。均为绿地控股接盘;2017年花费177亿元从万达手中购买多家酒店的富力地产,富力旗下新增酒店品牌包括皇冠假日、艾美、喜来登、索菲特、万达嘉华、万达文化及威斯汀等。公司已经成为全球最大豪华酒店业主。但同时也背负了年年亏损的压力,今年富力酒店也在寻求出售,只是买家并不明朗。

轻资产之路

万达酒店及度假村旗下首家海外轻资产输出管理项目 —— 伊斯坦布尔万达文华酒店十月亮相。数据显示,万达酒店及度假村目前拥有已开业酒店89家,筹建及待开业酒店180余家,覆盖全球180余座城市。轻资产化的发展模式,仍是未来的品牌拓展方向;和华住联姻并抛弃万达的融创,双方的合资公司除了融创自有以及正在开发中的项目外,还需要向外承接更多的项目,做整体轻资产管理;老牌地产酒店集团世茂集团今年也宣城谨慎投资,酒店计划以轻资产模式上市;金茂酒店发布五大自有品牌 轻资产进军酒店业。

ABN指数分析

综述:2021年全年12个月,地产酒店的搜索指数和点评指数处于高位,头部热门品牌的搜索指数分值较高。

搜索指数:搜索热度TOP10,分别是碧桂园、万达、绿地、恒大、金茂、融创、中南置地、世纪金源、华侨城、融通。主要是这些品牌在过去的一年内,在开业、新闻热点事件呈现高热度趋势。

点评指数:地产酒店点评维度平均得分为157.7分,好评数平均是差评数的2.3倍,好评关键词主要是地产酒店的下午茶免费、房间设施等,差评主要集中在服务态度、淋浴间等环境卫生问题,以及部分地产酒店房间没有窗户等。

媒体指数:地产酒店媒体指数呈稳中有升趋势,主要得分集中在官网宣传、专业杂志以及垂直行业媒体宣传,得分TOP5的品牌分别是万达、世茂、碧桂园、金茂、融创中国。

新媒体指数:新媒体指数基本平稳,因为开业以及相关策划,微博、微信、B站、小红书、成为宣传的重要平台,新媒体主要影响力有待开发。

投资人指数:地产酒店开业品牌呈平稳下降趋势,除了头部地产酒店集团品牌影响力,其他品牌发展缓慢,主要原因还是地产酒店投资相对成本较高,投资回报率相对较低,投资周期相对较长导致。

叁

2022亚洲酒店业发展趋势

根据亚洲旅宿大数据研究院的综合监测,现预测出2022全球(中国)8大酒店发展趋势,供咨询参考。

01.2022全球酒店开业趋势

根据相关统计,2022年全球预计新开2971家酒店,其中亚太地区开业数量1230家领先其他地区,排名2-4位的分别是:北美1013家酒店、欧中非(欧洲、中东、非洲)645家酒店、拉美:114家酒店。

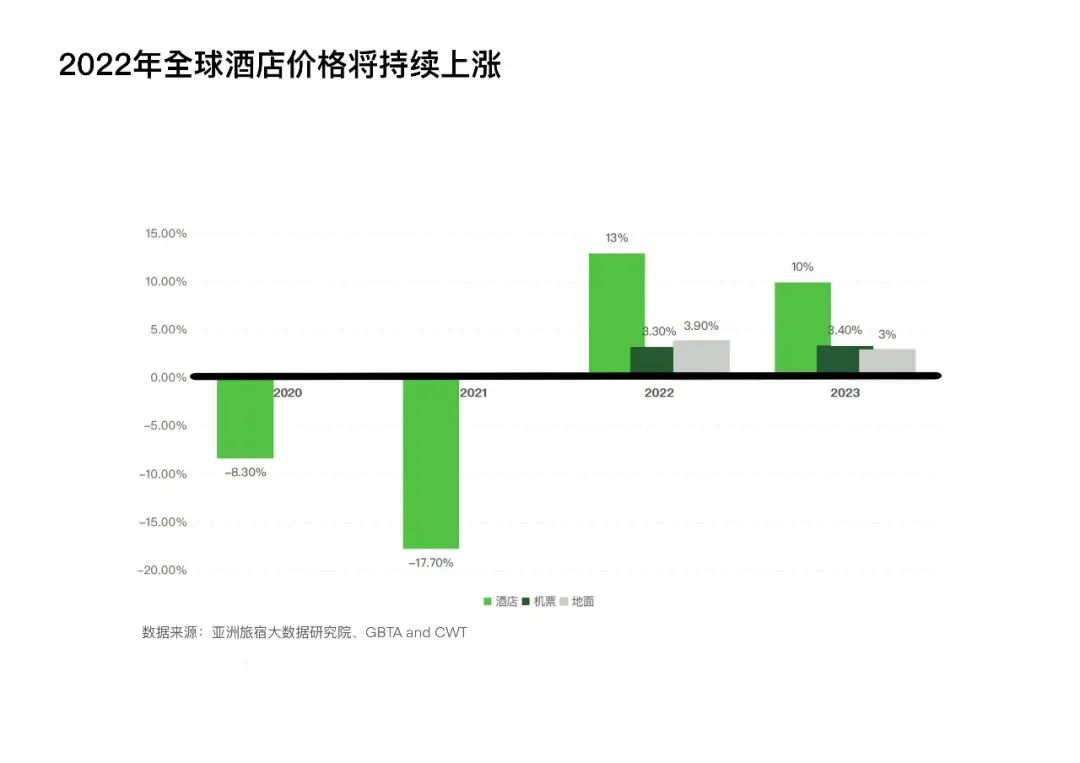

02.2022年全球酒店价格上涨趋势

酒店价格2022年预计将同比增长13%,到2023年将进一步增长10%。

上涨原因:随着商务旅行的回归,高档酒店的入住率预计会更高,因此房价也会更高,且更大型的企业会议和活动预计将在2022年回归。

机票价格:2022年预计将同比增长3.3%,到2023年将进一步增长3.4%。上涨原因:由于航空运力仍处于紧张状态,无法恢复到疫情前的水平。因此,商务旅客将与休闲旅客争夺有限的运力,这将继续对机票价格造成压力。

地面运输价格:2022年预计将同比增长3.9%,到2023年将进一步增长3%。上涨原因:汽车租赁价格在主要旅行类别中波动最小的,主要面临的挑战是新车辆供应有限,但预计仅会小幅上涨。

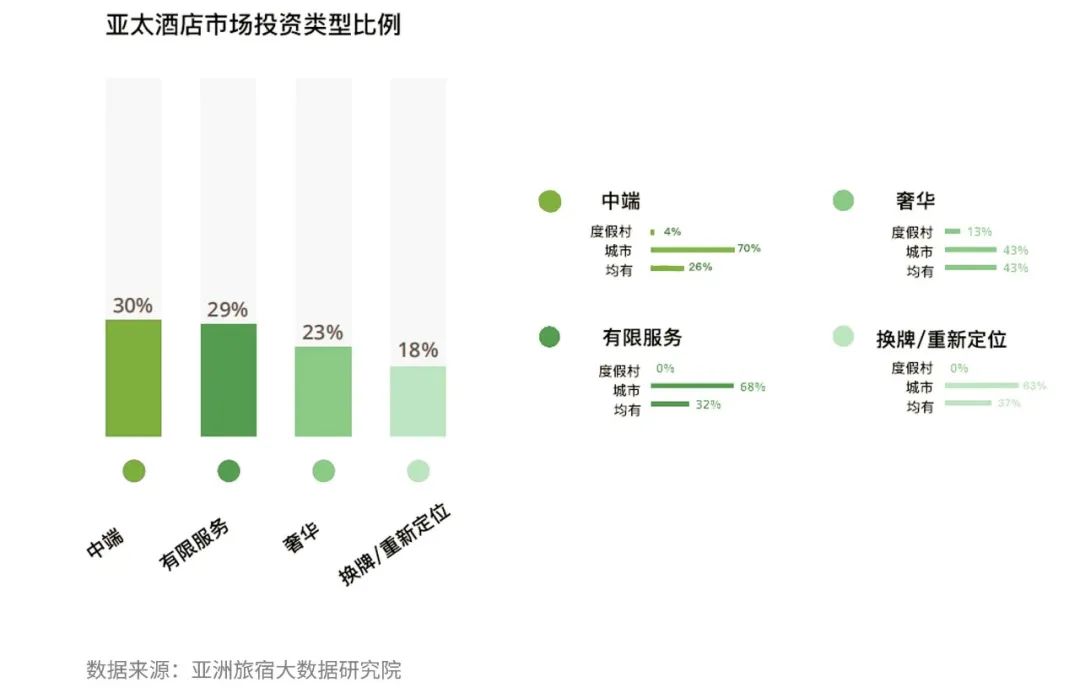

03.亚太酒店市场投资类型趋势

亚太投资市场主要还是集中在中高端酒店,其中中端酒店还有更多是上涨空间,根据比例,2022年,中端酒店占到总投资比例预计达到30%、中高端酒店紧随其后29%,奢华酒店23%,此外还有18%存量物业改造。

到2027年,中国酒店市场规模有望从2020年的576.2亿美元增至1311.5亿美元。不过中国所在的亚太投资市场也将面临三大困境,分别是不断上升的建设成本86%、旅游限制 74%、新冠疫情的不确定性 74%。

04.中国酒店数字化转型趋势

数字化正为酒店业带来变革。未来的数字化酒店需要做减法,科技赋能,更多的自动化和智能化,自始至终线上线下流畅自如,住宿效率极高,过程中绝对没有不必要的打扰。对于不同的酒店来说,数字化的手段和目的都有不同,但最终都是要在降本增效的同时,将个性化体验做到极致。

对于中国头部酒店集团来说,数字化转型是超级马拉松,是一个不断迭代和升维的过程。以锦江、华住、首旅为代表,目前数字化发展和研发走在前列;对于中国腰部的酒店集团来说,数字化转型是焦虑,是抉择,是必须考虑平衡的成本投入;对于尾部小企业以及大量的单体酒店来说,数字化转型是理想,目前只能采取抱大腿的“拿来主义”模式。未来,随着连锁化进程的进一步加快,数字化转型必然是一个必须要实现的系统工程。

05.中国酒店连锁化洗牌发展趋势

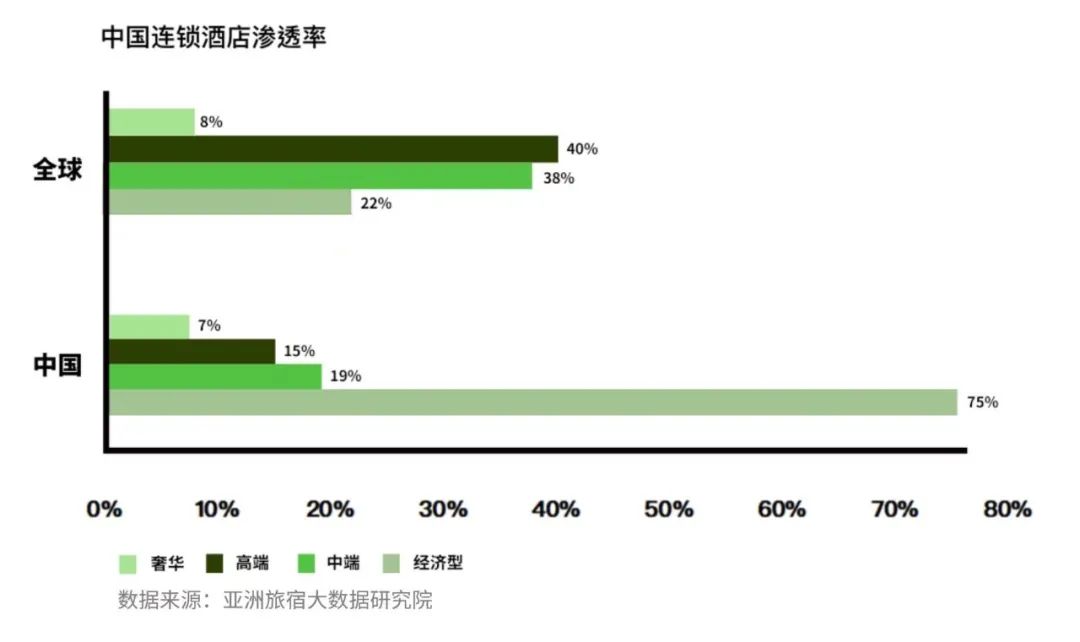

中国酒店连锁化率仅为25%左右。疫情加速了中国酒店业行业洗牌以及升级的进程,2021年全年有18万家酒店及相关企业倒闭,同比增长4.2%,其中87%是单体酒店,行业整合加快,酒店连锁化趋势愈发明显。

2022年,中国酒店市场除了连锁化,各类品牌也会加速洗牌。除了单体酒店的连锁化问题,国内高端酒店同样面临着市场无序化发展问题。目前,国内五星级酒店的平均房价是590元,而一家五星级酒店平均每间房就要投资100万到150万,每间房定价要在1200元至1500元才符合市场规律。主要原因是近些年五星级酒店建设热潮,一些四五线城市都建有五星级酒店,从而形成了无序的竞争市场,导致酒店利润极低、服务质量普遍下降。

因此,中国酒店连锁化进程会逐步向国际靠拢,此外,品质保证,未来高端度假酒店、特色酒店、以及中端酒店的发展空间依然巨大。

06.中国酒店进入资管时代趋势

中国住宿业资产规模不可谓不庞大,但整体运营效率呈现下降趋势,住宿业企业运营效率下降将直接影响资产价值。目前中国的酒店投资盈利能力,抗风险能力相对较差。与此同时,海量的酒店投资,占用了大量土地、银行信贷等资源,形成的却是低效投资和巨大的资产不良潜在风险。

追求酒店的合理投资回报,遵循酒店资产投融管退基本规律,才是科学的商业运作。在这样的市场背景之下,中国酒店业进入“资管时代”是大势所趋。

07.中国酒店新型营销和舆情发展趋势

中国酒店营销正在经历分化,简单来说,就是从过去的渠道营销进入内容营销、品牌营销、新媒介营销。酒店作为传统产业,正在发生巨变,传统的营销组织也正在陈腐中衰亡。未来是私域流量+公域流量共同搭建的时代,酒店会寻找正确的懂营销新时代规律的第三方赋能运营,同时也要在专业的指导下布局自己的私域流量品牌“蓄水池”。

同时,酒店的舆情公关需受到足够重视,作为服务行业,小纠纷天天不断,但处理不好,酒店舆情可能就会形成大风暴。2021年,国内酒店有8个知名品牌在舆情中受到巨大影响,未来酒店需在此领域接受更专业的训练和引导。

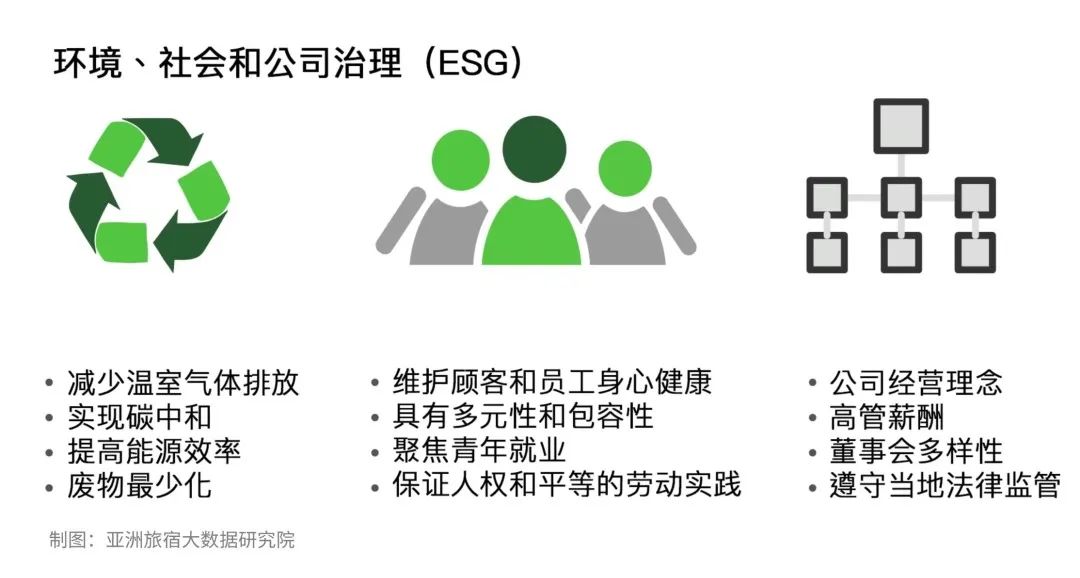

08.中国酒店ESG发展趋势

ESG,即环境、社会和公司治理的缩写,包括信息披露、评估评级和投资指引三个方面。ESG是一种除了财务绩效表现外,关注企业对环境、社会、公司治理绩效的投资理念和企业评价标准。

在酒店行业中,国际酒店集团早已积极开始实践ESG的发展理念,并且屡获殊荣。例如希尔顿酒店集团 “LightStay”计划就是ESG战略的一部分,而后期的“带着目的去旅行”计划也是ESG的一次全新化身。万豪在2017年推出““善行360度”平台,洲际在2021年2月启动的“明日方州(Journey to Tomorrow)”计划,都是推进企业履责的重要方式方法。ESG于酒店集团来说,是“必要”而不是“想要”,遵守ESG准则不仅彰显的是企业责任,更收获了更高的经济效益。在2008-2018年的10年期间,希尔顿的“LightStay”计划节约了近10亿美元的公用设施费用。

相比欧美市场,中国的ESG投资及相关研究还在起步阶段。中国从起步到“跟跑”,甚至到未来的“领跑”,还有很多问题亟待解决。比如缺乏本土商业化运作的独立第三方ESG评级机构及权威的ESG评级标准。目前问题在2021年10月得到解决,盟浪组织研发出适合本土企业的义利评估模型工具(FIN-ESG Rating),及时地弥补了这一空白。基于中国资本市场高度关注和评级标准的不断完善,ESG将会成为影响投融资动作的一大因素。虽起步较晚,但2022年中国酒店集团或将加速赶上,开始积极践行ESG战略计划。

评论

未登录