个人资料

个人资料  退出登录

退出登录

前段时间,听旅游业的朋友讲过一段2002年非典时期的往事。

非典疫情乍现之初,北京也出现过恐慌。当时没听说会封闭小区,但惊恐的人群依然四散奔逃;尤其是某钟爱泡菜的东亚邻国居民,抛房产的抛房产、抢机票的抢机票,拼命要逃离眼前的是非之地。

然后,就有人因为卖机票发了财;也有人因为低价收了望京的几套房子,到今天资产过亿。

信心是什么?你到底在选择什么?你真的知道自己在做什么?

谁也没法开上帝视角,所谓的审时度势,更多是在随波逐流;大家只能在命运的探戈中不断迈出下一步,并且落子无悔。

当下的中国旅游业,又迎来了这样的残酷时刻。

5月4日,2022年五一假期的旅游数据交了作业:国内旅游出游1.6亿人次,同比减少30.2%,恢复至疫情前的66.8%;国内旅游收入646.8亿元,同比减少42.9%,恢复至疫情前的44.0%。

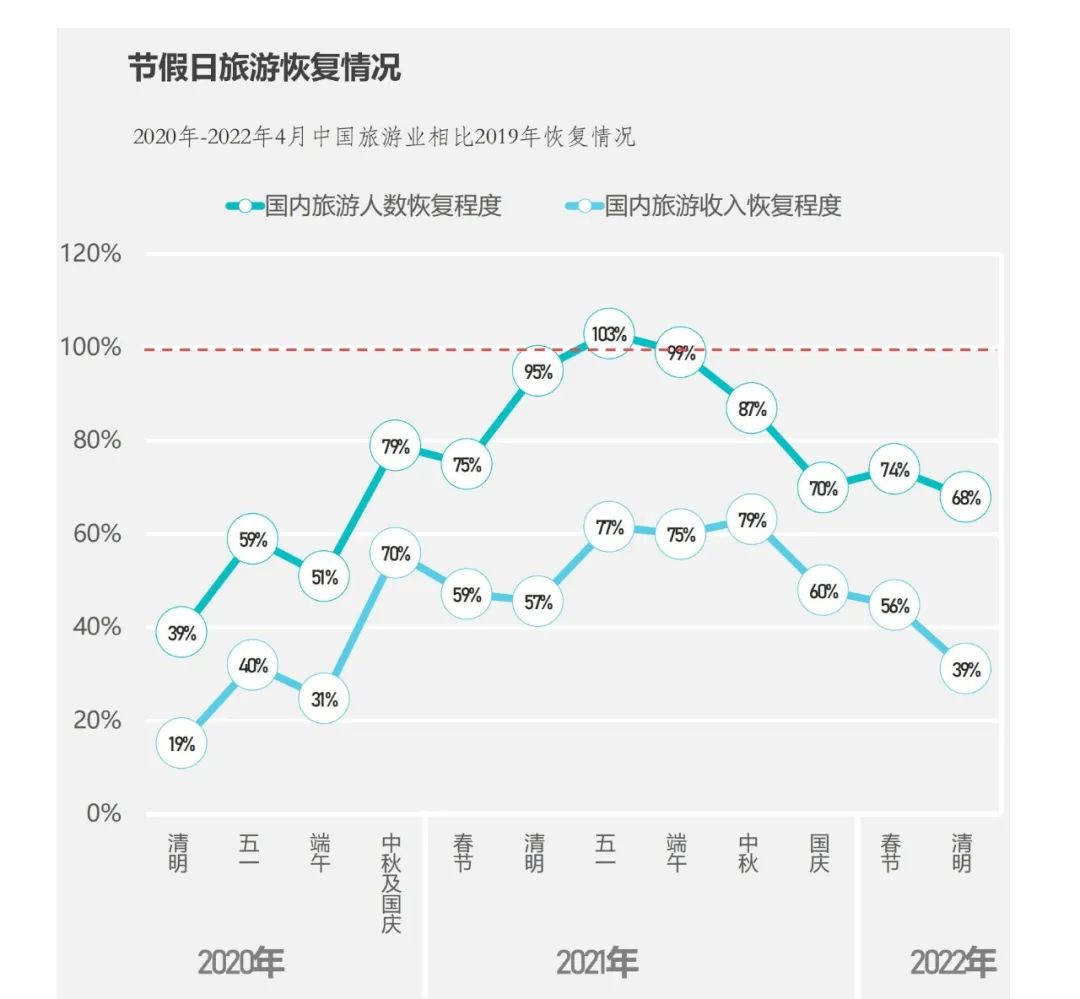

这个成绩单,在节假日旅游经济中属于什么水平?借用Fastdata极数《2022年1-4月中国旅游行业洞察报告》的一张截图,可以得出三个判断:

- 2021年五一的旅游人数,是2020年至今以来的最高点,已经反超疫情前

- 2021年,春节、清明、五一的旅游人数恢复一路上行,从75%飙到103%

- 2022年,春节、清明、五一的旅游人数恢复一路下行,从74%跌到66.8%

简单粗暴地给个结论:2021、2022两年的五一旅游业绩是天壤之别。

2022上半年的节假日旅游经济,也和去年的“连战连捷”完全相反,呈“节节败退”之势。

事实上,业界对今年五一市场的凄惨也算是早有预期。毕竟,从3月这轮疫情爆发开始,到清明小长假的市场遇冷,再叠加旅游产业各个细分领域的惨淡表现,基本五一假日旅游经济的颓势已成定局。

Fastdata极数报告中披露的相关行业数据

但2022年五一旅游的“大败局”,或许还有着更为深远的影响。我们透过几组冰冷的数据,可以透视其中的伏脉千里:

2022年没有增长?

首先,是看下“假日经济”在国内旅游市场的特殊地位。

中国旅游研究院数据显示,2020年全年法定节假日出游总人数约9.9亿人次,占全年全国国内出游总人数的34.5%,较2019年占比提升了6.6个百分点

2021年全年法定节假日出游总人数约13.3亿人次,占比提升到41.4%。

显然,受疫情影响,假日出游人数在国内旅游大盘中的占比逐年增加、大幅增加,到了2021年已经逼近“半壁江山”的体量。

而今年春节、清明、五一三大节假日出游人数的同比下滑与“节节败退”,就像一个不详的预言,暗示着2022全年旅游经济或许已经告别了“增长”二字。

黑云压城城欲摧。

市场何时能“相对正常”也成玄学?

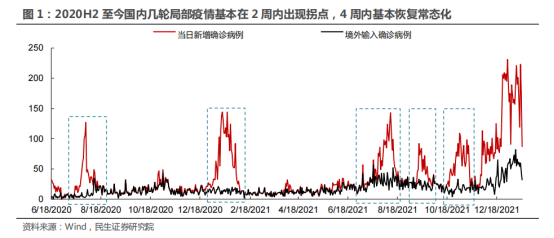

其次,从3月开始的这轮疫情,打破了2020年以来防控的某种周期律,这对于旅游市场信心来说无异于釜底抽薪——五一旅游的溃败只是信心崩坏的一个侧面。

民生证券研究显示,2020下半年至2022年初,国内出行的几波局部疫情都在有力的防控措施之下,呈现出两周现拐点,四周恢复常态的规律。

尽管局部疫情对旅游市场的冲击非常严重,但如果疫情防控有规律可循,那么市场就会逐步适应、消化这些风险——这也是2022开年时刻,不少旅游商家相对乐观的根源所在。

2021年11月出现的奥密克戎,以及2022年1月的陕西疫情防控,都未打破这个周期律。然而3月开始的这轮疫情迟迟未现拐点,防控局势陷入了前所未有的“苦战”。

所谓的预期,从此不复存在。

这就导致了,在清明损失惨重的部分旅游商家,本来计划积极备战五一旅游市场,但在4月中下旬的时候再次陷入绝望,心态雪崩。

消费力元气大伤,谁还能旅游?

即使接下来防控形势好转,可能也难以改变旅游业崩掉的预期,因为社会整体的消费信心已经受到显著的负面影响。

从宏观数据来看,2022 年3月社会消费品零售总额同比降低3.5%,是自2020年8月以来的首次负增长。

如果消费者都没钱了、不敢花钱了,那么作为非刚需的旅游消费,在这种背景下未来会表现如何呢?

综上所述,当旅游商家普遍认为:

2022年会比2021年更差

“相对正常”的市场也不再可预测

社会整体消费力受损严重

那么中国旅游业的信心损失殆尽,就很难避免了。

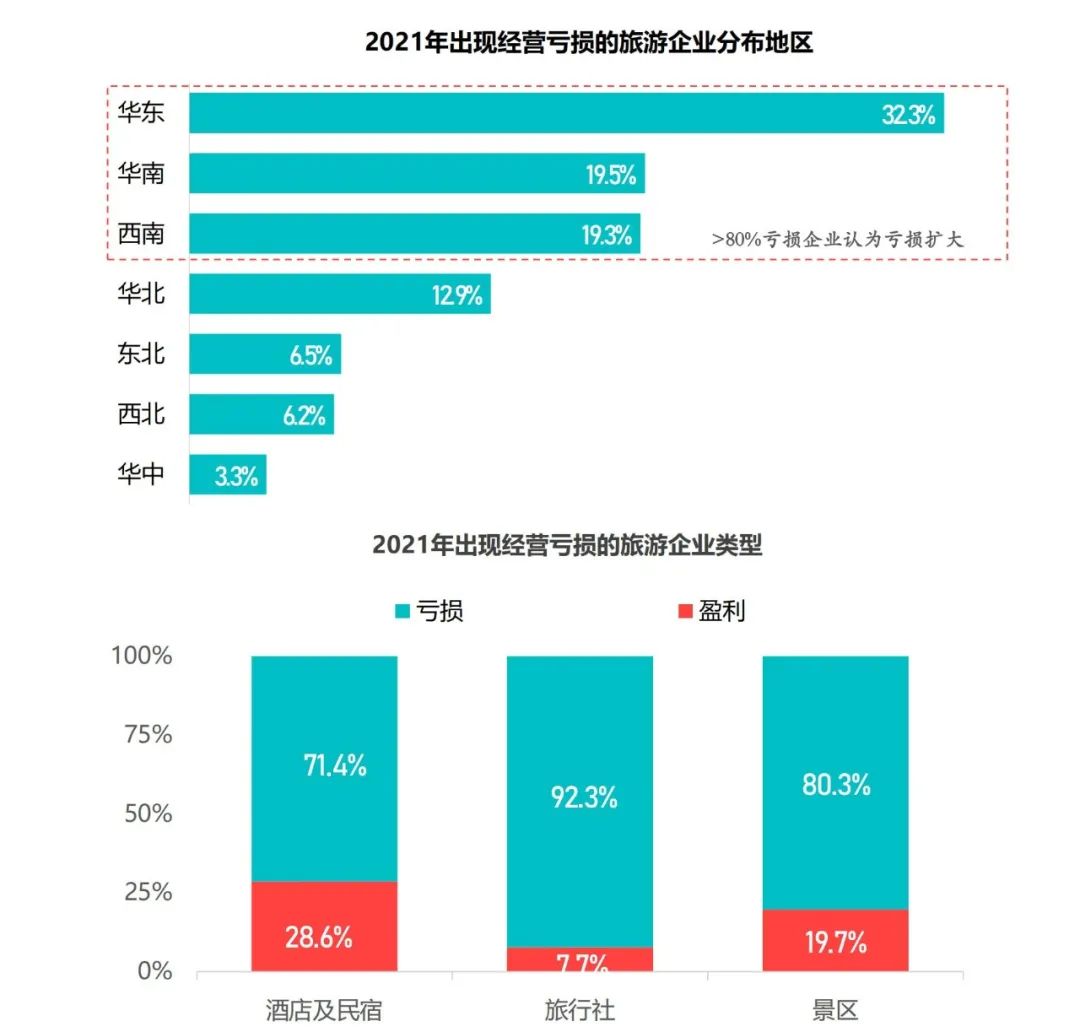

正在沉默中死亡的旅游商家

在旅游酒店上市公司的业绩里,已经能窥视到那种虚弱感了。

但更隐秘的是行业里大量存在的非上市公司,它们可能从挣扎到死去都处于一种沉默状态。

在Fastdata极数的一份调研里,我们可以透过数据,聆听到那鲜为人知的哀嚎。

一般而言,中小公司最大的短板就是现金流和融资能力,而这也将极大影响企业主的经营意愿。以下数据可以说是触目惊心:

- 71.8%的旅游企业的账面资金,只能维持运营3个月到半年

- 66.7%的旅游企业目前是负债经营

- 92.3%的负债企业在半年内要还债

- 疫情以来融资成功的企业只有25.7%

- 将近七成的旅游企业认为摆脱疫情影响需要三年以上,或者不确定何时能恢复正常

- 将近三成的旅游企业在未来一年内可能退出经营

- 将近五成的旅游企业员工流失率超过20%

值得肯定的是,很多地区都在出台针对旅游业的纾困政策,也起到了一定的作用,但坦率来讲这也许并不够。

因为,当一些人相信自己活不了的时候,给他输多少血都是徒劳的。

对未来有信心的商家正在减少。

所以输血的同时,还要上电击心脏式的强刺激,才能真正实现治病救人。

短期信心靠输血,长期信心靠开放

5月3日到4日,国际旅行服务平台Expedia、Airbnb发布了2022年一季度的财报,营收同比增幅分别在80%和70%,可谓增长迅猛。

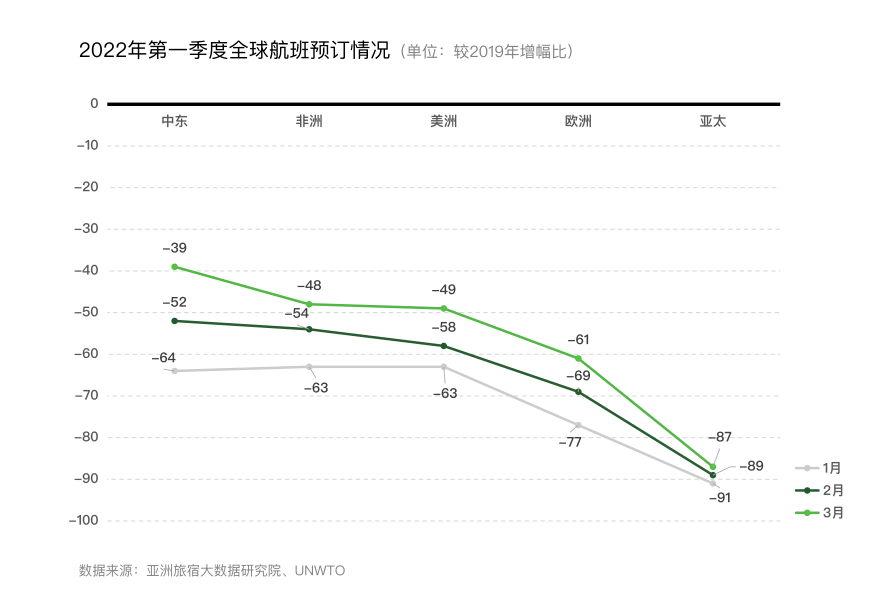

事实上,从2021下半年开始,国际旅行市场的复苏就已经超越国内——尽管在2021年底遭遇了奥密克戎的冲击,但这个趋势并未中断、而是延续至2022年第一季度。

亚洲旅宿大数据研究院数据显示,3月全球各地区旅游业复苏态势稳固,且今年第一季度已连续三月呈现稳步上升的情况。一个显著的事实是,亚太长途出行市场的恢复是垫底的,这与区域内普遍更严格的限制政策有关系。

但4月下旬以来,泰国、日本等国家都宣布了进一步放宽限制的政策。

据澎湃新闻报道,泰国放宽入境条件后,海外用户对泰国当地酒店浏览量较上周已增长29%,泰国境内航班预订量提升近20%;4月29日开始,日本开启黄金周连休季,也是三年来日本首次不设限制的全面开放国内旅游。

本质上,中国旅游商家最需要的是类似的好消息。这才能真正激发他们的生存渴望。

当然,这几乎是一件可遇、可等但不可求的事。

有大量的商家会倒在黎明到来的前夜,他们曾经存在的痕迹,最终会被视为市场出清过程中的涟漪和残渣。

也许这已经是注定了。

谁能在他们还有着微弱呼吸和体温、有生存意志的时刻,拉他们一把呢?

这是个残酷的问题。

评论

未登录

💜天使&酒店人💜

2022-05-06

残酷的是比这个问题更严重的疫情影响下这个市场的常态化,酒店人需要空杯心态,突破传统的策略,不是坐等市场,坐等解救,需要直面现状,适者生存