个人资料

个人资料  退出登录

退出登录

【环球旅讯】亚太各市场的酒店表现各有千秋,中国酒店业自2013年以来在理性消费回归的驱动下,经历下滑、复苏、趋稳,现在是否乐观上升?不同的区域、不同的级别、不同的热点与挑战。

6月7日,在2017中国酒店营销峰会(HMC)上,STR亚太区总监叶朋勤和中国区经理刘博以第一手的精准数据为依据,为酒店人解析市场发展趋势,帮助酒店人做出更佳商业决策。

STR亚太区总监叶朋勤

以下为演讲全文:

叶朋勤:大家下午好,首先最要感谢大家在午餐之后回来听我演讲,大家看看周围,没回来的人,把他们的名字写下来,要受到惩罚的。如果大家需要,可以拿一个同传耳机,我的中文你也能听出来,并不是太好。我独自分享一小段时间以后,我的同事会协助我完成分享,大家就忍受我几分钟吧。

感谢环球旅讯举办这次盛事,这是我最喜欢的一个盛会。它非常独特,在这里大家可以畅所欲言,勇抒己见。大家的分享都是干货,都是大实话,很多人对行业的发展和所面临的问题都有自己独特的见解,非常有幸能参加这次盛会。接下来在我们的分享中,刘博和我会让大家了解数据背后的故事,在中国和亚太地区数据情况又是怎样的。

我们身处在一个有趣的、令人振奋的时代,为什么这样讲?因为我们可以看到全球各地正在上演着日新月异的变化,我们先和大家分享一下中国和亚太区的情况。非洲、美国和欧洲,咱们之后再谈。这是一个精彩纷呈、充满了挑战的时代,尤其是政治方面,领导人纷纷上台、下台,在这些领导人中,有一些非常有经验,而有一些根本没从过政。不论这些政治家个体上有什么区别,他们都有一个共同点,那就是试图用不同的方式和正在强劲发展的中国沾上边,包括经济和旅游业等方面。他们怎么和中国构建合作?这对他们来说是一个挑战。因为在过去很多年中,中国发生了巨大的变化,其中就包括“一带一路”的政策举措。除此之外,中国是一个非常重要的贸易伙伴国,包括我的居住地新加坡——也希望和超级大国中国保持协作关系。但这一切,说起来容易,做起来难。

另外就是一个前所未有的现象:要么你支持全球化,要么你就反对全球化,无论如何,你都需要选择、站队。在各类新闻中,你不难发现关于全球化有两个阵营:支持的和唱反调的。比如上周特朗普做了件事,他说:“我将要带领美国撤出巴黎协定”,我不知道他怎么想的,但他确实敢想敢做。目前,只有叙利亚和尼加拉瓜不是该协定的成员国,韩国、以色列、北朝鲜,俄罗斯、中国、包括阿拉伯、中东国家、欧洲等,几乎所有的国家都加入了。现在美国要退出,这敲响了一个警钟,也许接下来美国要朝京都议定书开刀了。

可以看出,现在全球呈现出一个两极化的形式。全球旅游委员会会议WTTC在曼谷召开,在该会议中,大家表达了非常清晰的立场:我们宿敌并不是全球化本身,全球化大大促进了全球经济的发展,但全球化带来了不平等:有些人从中获益良多,而有些人却没有分得一杯羹。因为世界全球化速度太快,他们被落在后面了。纵观我们周围,大家可以看到不平等带来的各种矛盾和问题。在座的各位旅游行业人士,也都逃不开“平等”的问题。比如,安全问题,每一个旅游者都期待有安全的出行和酒店住宿,不安全的环境会极大的影响到旅游行业的发展,最近发生的伦敦恐怖袭击事件就是一个警醒。有一点至关重要,各国的关系是唇亡齿寒,以邻为壑是不行的,这也是各国的领导人所期许的。

现在,中国出行的数据,包括旅游出行的数据非常庞大,其中,国内游客数量就较前年增长了近9%,这个增长表现非常不俗。尽管在这个数据中,包括了外国人到中国旅游的这部分,但是也仅占中国境内旅游的百分之一不到。不过尽管如此,它也还是一股很重要的力量。面对这样的情况,我们需要考虑中国如何把自己推荐给其他国家的旅游者,打造中国旅游品牌,这点非常重要。

在出境游方面,中国的表现也很出彩,恐怕谈个三天三夜也说不完。比如说马尔代夫,25%的外国旅客都是中国人,如果这个比例下降马尔代夫就会很担心了,它特别依赖中国旅游者来完成马尔代夫入境游的数量目标。

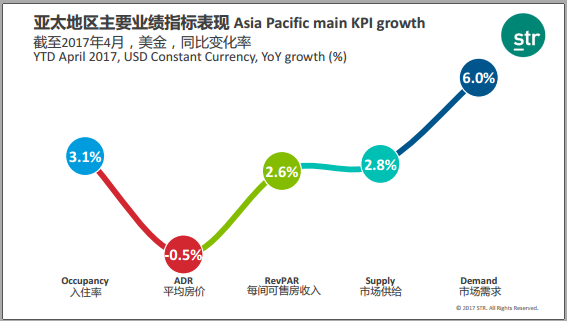

我们来看一下最新的一组数据。截止到2017年4月,纵观亚太地区,旅游市场需求增长了6%,大家出行比以前多了,都愿意出门折腾一下。这样一来,使得入住率上升三个点。而客房供应量在上升了2.8%,可见这是正向循环。但是我们再看市场供给和市场需求,一个是2.8%,一个是6%,这之间有很大的差距,比过去几年更为明显。不过,这个差距是正向的,就是说作为供给方,目前形势对我们有利。

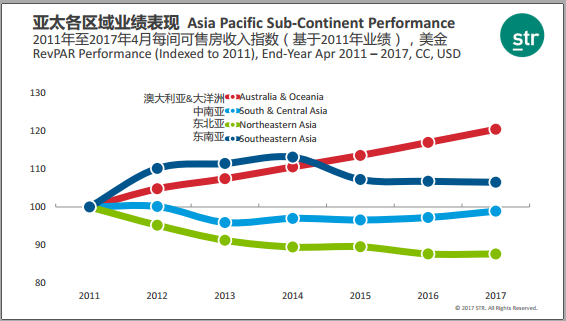

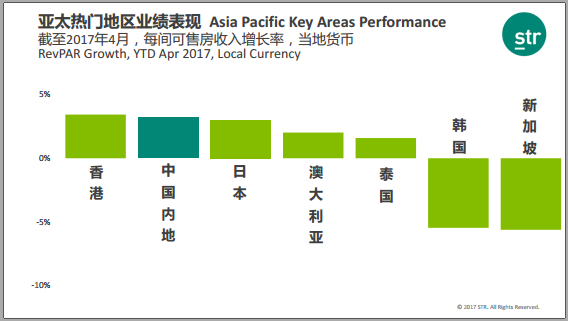

亚太地区分为四个区域,一个是新西兰和澳大利亚,从过去几年的数据中可以看出,这个区域的增长最稳定,如果外商要投身于酒店行业,很有可能他们就选择在新西兰和澳大利亚。这是为什么呢?大家想一下,酒店回报率是3%到4%,从投资角度来说,这是非常利好的因素。而且澳大利亚放低了投资的限制,这又是一个正向促进作用。另外的三个区域,所表现出来的趋势与澳大利亚和大洋洲有点相反。大家可以看到:日本增长非常快,中国增长也非常迅速,马尔代夫有所下降,印度有所上升,所以在过去十年中,我们没有看到像现在这么多的不同发展趋势。

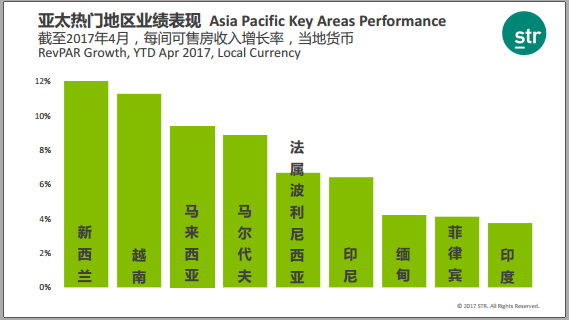

我们看一下2016年亚太地区全年每间可售房收入增长情况,大多数国家如新西兰、越南、印度、马来西亚等都是正向增长的,说明我们还是处于一个上升周期。去年整体看起来还是挺不错的,大多数国家都有所增长,当然下面这几个国家是例外:印尼、新加坡、缅甸和马尔代夫。越南是一个成功的典型案例,它的表现非常鹤立鸡群。过去两年越南在所有类别中都增长的非常快。比如:入境的人数,VISA支付的便利度,投资的兴趣、基建,出行便捷度,机场数量,在建项目增长度等。从国家角度上看,在亚太国家中越南是一枝独秀。

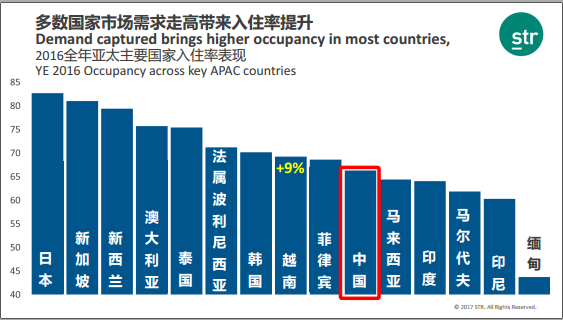

上图是2016全年亚太主要国家入住率表现统计,意思是,每一个主要国家的客房入住率是多少。从图上我们可以看到,前8个国家的入住率可以达到70%或以上。再来看一下中国大陆,中国的排名靠中间。中国作为一个大国还有很多的空房。除此以外,其他国家的入住率也是不错的,大家都完成了增长,特别是越南,有9%的很不错的增长。

今年的发展趋势预计和去年非常相似,因为前四个月中同样的国家其增长速度和去年情况一样,但马尔代夫和马来西亚是例外。马来西亚和马尔代夫开始回暖,但并不是说突然之间一切负面因素没有了。只是好像中国,我们花了一定的时间走出了金融危机,旅游业开始回暖。从短期来看,这两个国家的增长表现挺好,但是长期的话,我们可以拭目以待。关于中国大陆的情况,稍后刘博会给大家介绍。

香港的情况和马来西亚和马尔代夫非常像,两年前是负增长,除非你是香港人,不然都不去香港了,不过大陆人还是会去香港的。香港现在有一点增长了,虽然餐饮等行业稍微受了点痛,但是现在有所恢复。新加坡也是一个典型,现在它的发展步履维艰。在过去几年中,它增加的客房数是一万间,相较于那么小的一个国家,这个数字是非常大的,这也对新加坡的日均房价产生了很大的影响,不过从长期来讲,新加坡也还是需要这么多的客房。但是现在供给量过大。

在之前的环节中,我们谈到了非标准住宿,这是住宿行业的大会,不是单纯的酒店业大会,大家可以去下载这个报告:

我们是唯一一个有Airbnb的原始数据的公司,我们不是窃取别人的数据,我们直接有他们的数据。几个月之前我们和Airbnb一起做了这个报告,我们用了四个月的时间来观察和统计,看一下在13个目标市场中的Airbnb和酒店之间的区别和联系。从这个数据报告中,主要的结论是Airbnb没有抢酒店的市场份额,酒店增长还是很好的。15年前、25年前艺龙、携程出来的时候,每个人都讲他们增长太快了,和他们一样,Airbnb现在也开始面对这样的声音。现在,有一些酒店已经迎接挑战,竭尽全力抵抗Airbnb的影响,但其他一部分的酒店做的就不尽人意。

我的亚太地区的情况就介绍到这里。总的来说供需面还是不错的,我们现在还在上升周期中,像越南、新西兰这些国家,表现都非常好。接下来刘博给大家介绍中国的情况,感谢大家的耐心倾听。

STR中国区经理刘博

刘博:刚才我们在亚太区逛了一圈,现在我们进入中国。STR一直以历史数据著称,首先给大家看一下我们对北京地区的2017年的预测的情况。

北京的的市场展望,大家看到两条线,最上面的线是对2017的的预测,是STR根据各种历史的因素,比如未来的GDP的发展,CPI的发展、还有政治、经济因素等等预测出来的结果。可以看到2017年北京将表现不凡,RevPAR有6.8%的增长,大部分是因为平均房价的推动,接下来我们看中国内地酒店2016年业绩表现如何。

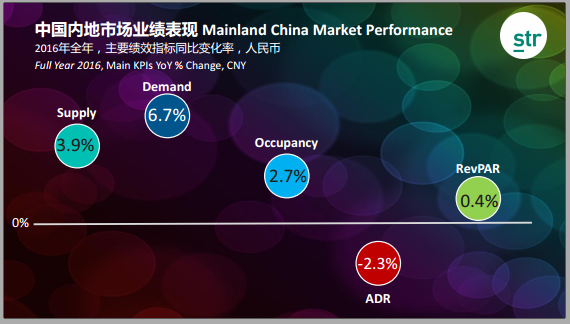

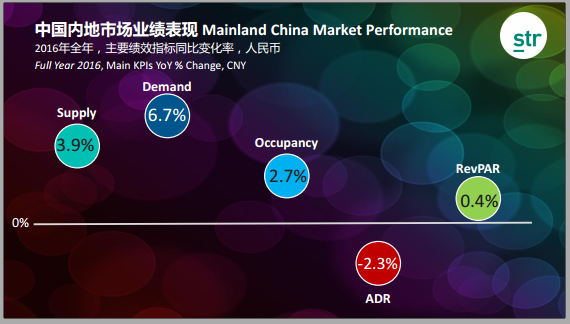

同样是这几个指标:供给、出租率、平均房价和RevPAR的变化。我相信大家会很高兴地看到,这是国八条以来,中国大陆地区酒店的最佳表现,RevPAR出现了0.4%的正增长。但大家也可以看到平均房价在继续拖后腿。是不是所有城市都是这样?我们看来一下一线城市。

给大家列了一个矩阵来表现四大巨头一线城市从出租率和平均房价。大家非常容易看得出来,一线城市平均入住率基本上都在70%以上。因为这四个城市数据量不太一样,会影响到统计结果,所以我们把中端和经济型酒店拿掉,只是分析了中端以上的酒店。从平均房价和整体来看,深圳远远领先于其他三个城市,广州和北京各有千秋,北京和上海在同样的出租率水平上,上海的平均房价更胜一筹,北京还有潜力可挖。

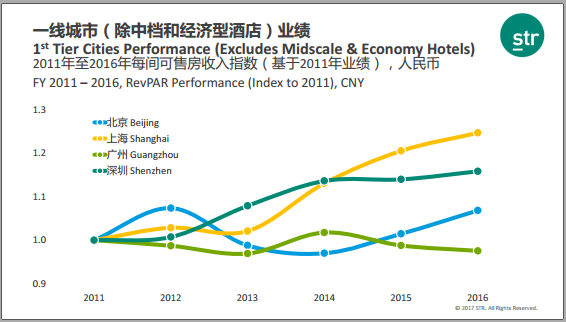

我们将一线城市与2011年做一个对比,看一下他们2011年以来的变化会是什么样子。

北京是受国家政策影响非常明显的一个城市,我们看到一个波浪型的变化趋势,欣喜的是,2015年北京浮出了水面,2016年有非常好的RevPAR的增加。接下来看上海,如果看完下面两条线,就知道上海是其他三个一线城市望尘莫及的。它的表现令人瞩目,2015、2016两年都遥遥领先。我们可以看到上海没有太多受到政策的影响,继2011年后,它基本上保持上升趋势。

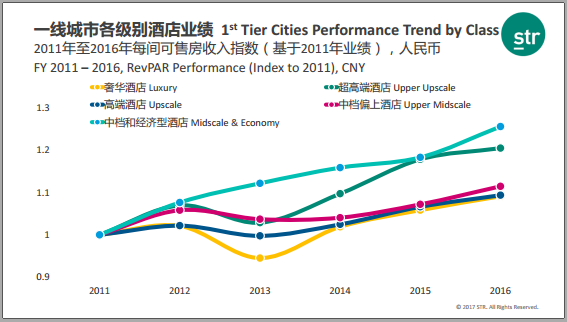

我们再按酒店分级别来看。我们把酒店分了类,从奢华到经济型五个类别。在座的奢华酒店的同事可能就会知道,奢华酒店一直在经历比较大的挑战,跟奢华酒店差一个级别的,平均房价稍微低一点的超高端酒店,就是传统意义上说的标准五星酒店,可售房收入指数远远高于奢华酒店。我们看到其他几个类别的酒店,其实涨幅最好、最喜人的应该是最低级别的酒店,中端和经济型酒店,过去几年发展的非常良好。这也是为什么我看上午台上的大佬们大多数在讨论这个级别的酒店。过去几年他们发展形势比较喜人,未来也有很好的发展空间。

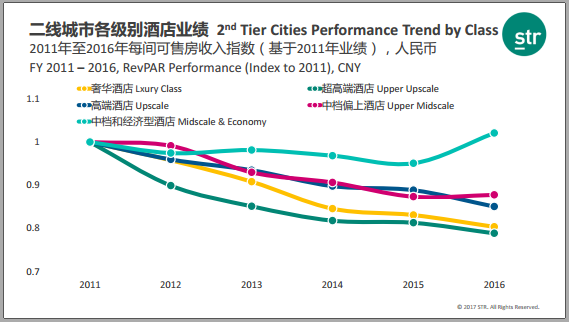

那二线城市如何?二线城市跟一线城市会不会有很大的差别?一线城市除了奢华酒店受到很大影响,其他级别相对来说还是波动不大。但是二线城市是另外一种境况,大家看了可能会有一点灰心,中国酒店业还在恢复过程中,二线城市还是面临很大的压力。这里中档和经济型酒店是唯一二类超过了2011年水平的酒店。

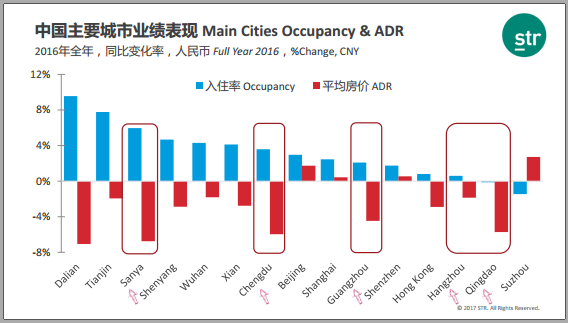

一、二线城市分析完了以后,来看一下我们追踪的2016年包括香港在内15个主要市场。大家看到,其实在入住率方面,全部都是在增加的,只有青岛是有略微的降低,苏州降了大概1.5%,也不是特别多。但是平均房价上,就有一些差强人意。在这里只有三个城市出现了双指标的上升:北京、上海和深圳。苏州虽然入住率下降,但是平均房价上升最高。大连入住率上升最高,但是平均房价下降是最厉害的。

这里面我们也总结出来去年在RevPAR出现下降的五个市场:三亚、成都、广州、杭州和青岛。杭州是受去年G20的影响,如果不是G20不应该出现这样的状况。但是有几个城市,像三亚,在过去几年,都是受理性消费的影响,平均房价一直持续下降。在这五个城市出现下降之后,我们看一下进入了2017年之后,第一季度是不是带来了变化。

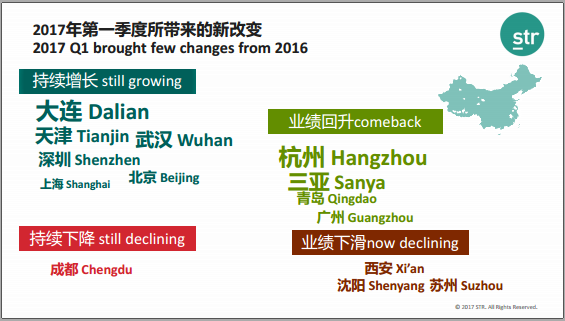

第一个季度我们分四个板块来看,持续增长的城市、业绩回升的城市、持续下降的和业绩下滑的城市。持续增长城市中大连仍然是最领先的,第一季度表现令人刮目相看,指标非常好。北京、上海持续上升,因为底子已经很好,所以增长幅度相对较小。我们很欣喜的看到,业绩回升的城市里,杭州最明显,另外一个城市青岛,过去三年都是下降,今年出现了回升,确实很可喜。很不幸的是西南重镇成都依然是处于下降状态。去年是增长,今年转为下降的城市有西安、沈阳和苏州。苏州这个城市过去几年持续上升,现在有点后劲不足了。

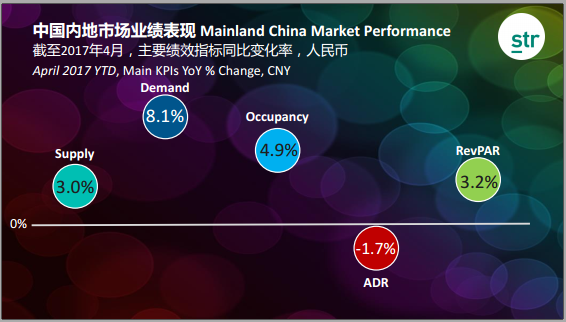

现在我们再来看看今年前4个月内地市场业绩表现。相较于2016年的数据我们看到Supply的增长率了,反而Demand需求的增长率提高了,这两者的差距加大使得出租率上升更加快,平均房价虽然还在下降,但是下降幅度没有那么大了,所以RevPAR有近3%的上升,这是比较喜人的现象,我们期待2017年大家能创造出更好的成绩。

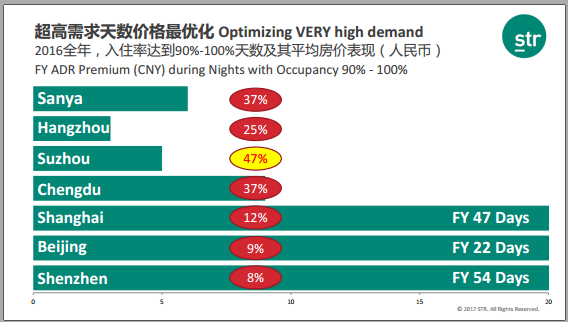

这里面我们很想跟大家分享,虽然我们业绩在回归,正逐渐回到2011年的水平,甚至超过2011年的水平,但是我们主要市场有没有说在高需求天数下真正抓住你提高收益的机会,你的价格是不是在浮动,接下来跟大家分享一下我们的分析。

在高需求天数,也就是入住率为80%到90%的时间里,我们可以看到北上深这样的一线城市能够拥有80%以上入住率的天数远远高于二线城市,他们都是在100多天以上,其他城市都是在50天以下。这些一线城市相对来说拥有常客,或者是协议客户,或者是固定客户,价格浮动空间比较小。我们看到三亚、杭州、苏州这样的旅游加商务的城市,在高需求天里,他们的平均房价高出平常的比例相对来说是比较高的。在入住率达到90%或以上的时候,我们看到二线城市的天数更加少,只有不到十天的时间。但是即使不到十天,大家也努力在价格上做文章。我们希望他们在把入住率达到90%或以上的天数增加的情况下,可以更好把握收益的机会。

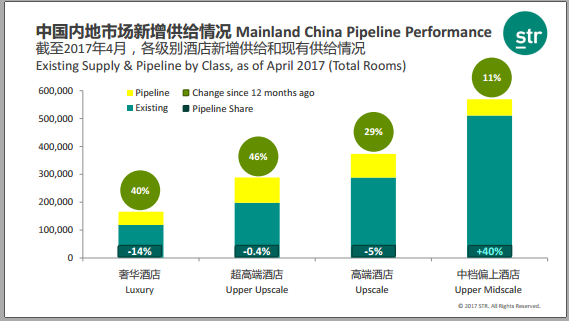

讲完历史数据之后,我们看一下未来供给的情况,一直以来中国供给量都跟亚洲非常相似,房量持续增加。2016年3.9%已经是非常低的增量。上图中黄色部分是未来筹开酒店的房间的数量,奢华和超高端酒店的比例是相对比较高的,因为基数比较少。中端偏上的酒店这个比例是11%,但是因为他的基数是非常高,所以并没有说明问题,我觉得下面这个数字能给我们更多信息:相比12个月之前,这个量发生了大的变化,特别在中档偏上酒店,未来筹开房间数量比去年同期增长40%,但是奢华和超高端处于下降状态,特别是奢华酒店。所以我觉得现在的业主们应该更加理智的在实行供给侧的改革,更加理智的筹备他的酒店。

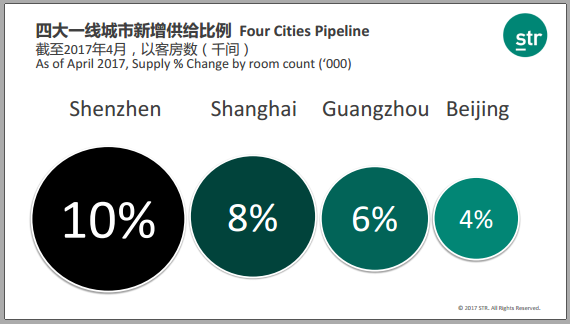

四大一线城市新增供给比例都是在10%以下了,所以一线城市压力不会太大,压力更多还会在二线城市。

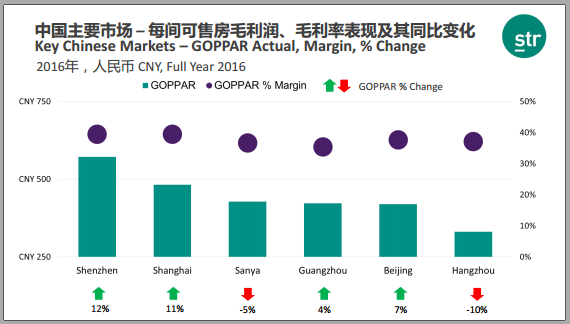

最后跟大家分享一下我们的盈利数据,利润率怎么样也是很重要的,我们很自豪,因为我们每年都收集这样的数据,今年样本量超出往期任何一年,拿出几个主要市场给大家看,绿色的柱子代表每间可售房利润,圆点代表我们的利润率。这里面杭州收到G20的影响,它的GOPPAR相对比较低。深圳是具有吸金能力的城市,我们看到房价出租率高于北京和上海,这里看到利润率也是一样的情况。GOPPAR的变化里面其实深圳是在上升,三亚在下降。有三个值得关注的点,给大家分析一下,2016年客房收入占比提升了,能耗成本是降低了,这个我相信是大家所期望的,我相信你们也做了一些措施努力降低能耗的标准,从结果来看,有些酒店确实做的不错,样本来看降低了10.8%。人工成本在持续上升,比2015年上升4.5%,这也是我们一直在说的话题。虽然我们一直在讨论人工智能,但我们始终离不开人,人工成本依然是我们长时间内困扰的问题。即使人工成本上升了,中国的人工成本仍然是极其低的。但是人工成本的占比我们也是相对不高的,24%,有的年份我们能看到25%,其他国家28%、30%的样子。所以中国人工成本投入,如果从服务层面来说的话,我们需要反思。

中国的情况就是这样。从整个亚太区和中国来看,情况是相对乐观的,得益于这样几个要点:

回顾这里写的很清楚了,我不再一一赘述。我相信我们论坛会非常精彩的继续下去,我们会有更多关于中档酒店或者中档偏上酒店供给侧改革以及我们怎么更好做好营销、收益管理,把握住现在需求在增加的机会,更大的提高我们的收益的话题讨论。谢谢大家的聆听,非常感谢。

评论

未登录

游客

2017-06-11

很不错,每年STR都用数据和全球趋势给大家带来未来的展望。