个人资料

个人资料  退出登录

退出登录

【环球旅讯】航司、分销商和科技巨头,未来谁将主导航空分销,仍是一道未解之谜。分析人士认为,航空分销领域日新月异,变革还将陆续到来。

语音搜索等技术和行业变革将极大地改变航司的机票分销方式,分销商的发展前景也将因此受到影响。

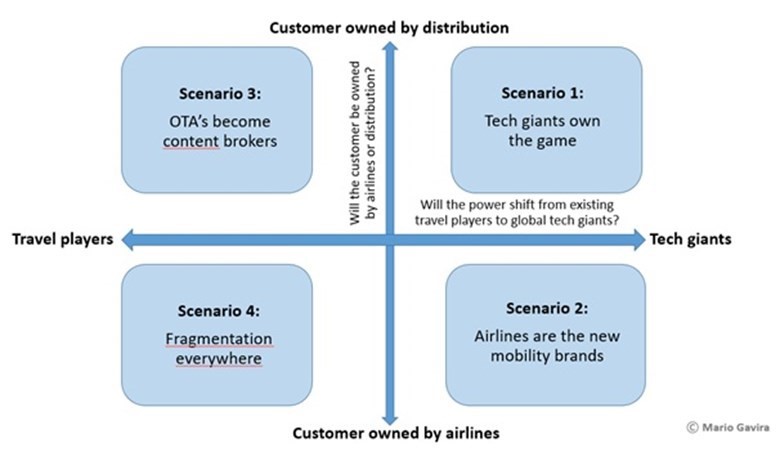

在代表行业影响力的X轴和代表客户拥有权的Y轴共同作用下,未来的航空分销行业会呈现四种不同的可能性。

场景一:科技巨头主宰航空分销领域

Google在2030年将迎来其在旅游行业发展的里程碑之年。除开亚洲市场,通过Google生态系统预订的机票交易量占比将超过70%。Google在酒店、租车和目的地服务中也将独占鳌头。

Google将通过提供贯穿整个旅程的全方位服务掌握用户所有权,尽管届时的用户接触点将和目前不尽相同。Google用户将利用VR设备搜索获取旅游灵感,在自动驾驶的路途中结合语音技术和全息投影完成旅游预订,同时利用移动设备预订飞机餐,而虚拟助手会自动为用户提前预订机场接送服务。

通过掌控客户数据、在采用NDC标准的ITA搜索引擎中展示所有的产品内容、以云解决方案管理航司的乘客服务系统、为多数航司提供机器学习应用并提供全面的营销平台解决方案,Google将深度布局航空分销的价值链。

Google的旅游巨头之路

在过去十年间,Google就已经显露了成为旅游业巨头的迹象。

Google在2010年收购了航班信息技术公司ITA Software,正式进军旅游业。ITA随后也成为了Google Flight的技术支柱。

Google随后继续深入搜索领域,并且将旗下地图、Gmail等工具与搜索服务进行了融合,成为美国航司用户流量最大的来源。

Google的旅游业务在2018年迎来了关键时刻。Google深入改善了Google Flight和Hotel Ads产品,以期为用户建立一个端对端的生态系统,让用户在Google生态中就能享受所有服务。

为了达成目标,Google做出了一系列尝试。包括推出Google Assistant语音值机服务、从Gmail中提取预订数据并利用Google Assistant为用户提供航班状态更新信息等。此外,ITA获得了最高等级的NDC认证,在未来的机票分销业务方面取得了领先地位。

尽管在本世纪30年代初欧盟委员会也会调查Google在旅游业的垄断地位,但这一举措行得太迟,力度也远远不够。

航司的担忧成为现实

航司的顾虑在于,绕过传统分销中介便意味着将分销的锁匙交付给Google,而Google是主导权更加强大的对手。

在传统的分销渠道下,航司的销售成本主要包括支付给GDS的费用和旅行社奖励金,而在Google竞价系统的主导下,航司销售成本会向CPA佣金模式转移。

由于各家航司将在同一个平台上激烈竞争,实际的分销成本将上升到6%-8%之间,而在10年前,该比例仅为4%。

另一方面,NDC为航司提供个性化服务创造了接口,是为了增强航司与终端客户之间的连接;但同时也为Google创造了机遇,使Google将海量消费者数据与现代的API生态系统进行了对接。

尽管航司能够更灵活调整产品和价格,未来还是会生活在Google的掌控之下。

OTA和GDS奋力生存

遵循着优胜劣汰的生存法则,亚洲市场以外主打休闲旅游的OTA平台和比价搜索引擎都将相继关闭机票业务,并将资源转移到其它的旅游产品之上。

而由于差旅业务在企业关怀出差员工义务、费用管理和数据保护方面具有特殊需求,TMC得以保留部分主要业务。

随着分销业务的逐渐萎靡,GDS未来会将重点转移到差旅服务领域,并将技术运用到新的航空和机场服务领域,包括忠诚度计划、费用管理、值机和行李处理解决方案等。

另一方面,随着航空技术应用需求日益复杂化,航司和机场将GDS视作重要的技术供应商,作为对抗Google生态链的战略替代选择。

场景二:航司实现新的品牌转型

在第二种场景下,大型航司将成为航空分销市场的大赢家。

航司极大地增加了直销,提升了产品服务的多样性,并围绕数字化体验实现了自身向生活出行方式品牌的转型。

从2020年开始,航司整合将成为一大趋势,最终形成多个拥有不同客户群体服务品牌的航司集团,这一点与酒店集团之间的整合类似。

全数字化航司

为了解决飞行体验中的痛点问题,航司将致力于实现整个旅行体验的数字化。

航司将为遭遇航班延误或取消的乘客自动重新预订机票。航司机器人也会再次安排机场接送服务,并提供相应的赔偿,比如飞机餐和中转住宿服务等。

航司通过提供无缝的服务体验能够有效提升乘客的忠诚度,实现直接销售渠道的转化。

航司尝试拆分服务项目却并未取得预期的效果,因此在未来会重新将打包产品作为零售模式,并且简化预订流程,用户可以通过支持语音、文本信息和手势连接的设备快速完成预订。

航司还将大范围地运用AR技术,让乘客能在登机前对座位和商务休息室进行虚拟测试,并通过增强机场至登机口的路线可视化程度等方式,最大化地降低潜在痛点。

而无法适应数字化趋势的小型独立航司将作为分销合作伙伴依附于大型航司集团,从而借助相应的技术资源。

航司在监管环境下获益

GDS和OTA认为航司在最优价格渠道的设置上有所不公,并对此提出了诉讼,而在2030年这些诉讼将被监管机构驳回,旧的CRS准则在新的分销格局下将逐渐被淘汰。

航司可以自由地在各个渠道分销不同的产品并设置相应的价格,在直销渠道上接入更多的优惠产品和服务。

但在数据隐私方面,美国和欧洲在未来将实施更为严格的监管法律,这将成为Google深化旅游布局过程中的主要障碍之一。

Google未来的信息收集和商业用途的使用范围将面临限制,监管法律会削减Google助手所提供的相关服务。这对于Google在旅游业的业务布局而言是一大挑战,与此同时为其它的科技公司创造了公平竞争的环境,后者能借此打出自身的服务品牌。

两大科技巨头之间的较量

Google能够利用广告因素衍生一系列其它业务,而亚马逊相对并不具备这样的优势。亚马逊未来将通过一系列的并购活动争夺旅游行业的市场份额。

TripAdvisor将为亚马逊带来大量的旅客群体,而Hopper和HotelTonight能为亚马逊提供航空和酒店领域的尖端预订搜索技术。

借助技术、用户、品牌、零售经验等资源,亚马逊将在旅游业迅速崛起,与Google一决高下。

航司需要借亚马逊来均衡Google的影响力,也需要亚马逊和Google提供的在线平台和虚拟助手来更好地触达用户,而这些科技巨头也需要航司提供产品内容和运营数据,从而维持旅游生态系统的运转。

OTA和比价搜索引擎艰难发展

在航司直销和科技巨头的夹击下,专注于航空服务的OTA和比价搜索引擎面临着艰难的发展境地。

差旅管理公司也不好过,大型航空集团与大企业直接建立了合作关系,而小型企业会选择Google和亚马逊的C端服务平台。GDS放弃了传统的旅行代理业务,将发展重点转向了其它旅游垂直领域,并且进一步投资了航司和机场技术。

Google和亚马逊在托管和机器学习方面提供了一系列技术解决方案,但GDS在忠诚度计划、支付和结算解决方案方面的效率更胜一筹。

场景三:OTA和比价搜索引擎合并成为新型分销商

在这个场景下,OTA巨头和他们各自旗下的比价引擎在激烈的市场竞争获胜了。Booking Holdings和Expedia将最终抢占欧洲和拉美市场的在线预订市场,但携程的存在也构成了一定的威胁。在与科技巨头和打通了直销渠道的航司的较量中,大型OTA旗下的多元化品牌发挥了强大的优势。

航空服务代理商的崛起

同时具备交易平台(OTA)和广告技术(元搜索引擎)的代理商不再仅仅局限于机票分销的角色,而将提供更为全面的产品服务价值主张。

到2030年旅客只希望以最便捷的方式接受最新的航班信息(包括语音、电子设备屏幕和全息图等),出票和支付等方式对于乘客而言已经无关紧要。

OTA平台和比价引擎的角色边界已经模糊,两者融合成为新型的航空服务代理商。

融合了OTA和比价搜索服务的多功能平台在航空服务分销方面占据着强大的优势。在价格和产品日益碎片化的环境下,这些平台能借助多样化的API资源和广泛的客户数据为用户提供全面的服务选项。

监管机构打造公平竞争环境

监管机构在最优价格渠道设置上制定了有利于OTA和GDS的规则,欧盟委员会加强了对旧CRS准则的审查,以确保所有连接终端客户的航空分销渠道提供公平价格的服务和产品。

而分销商这一压倒性的竞争优势也深刻影响着航司的NDC策略,包括个性化定价、与分销合作商实现用户定制化服务信息的共享、授权分销商访问客户数据,与此同时确保了分销商与航司直销渠道之间的价格一致性。

OTA还能利用NDC和ONE Order的分销标准实现预订后服务的自动化,比如登机、重新和取消预订的自助服务工具(此类工具曾属于航司的专营领域)。

另一方面,Google旗下的网上商城Google Shopping在2017年因优先显示其自身的搜索结果,涉嫌违反欧盟反垄断法规被欧委会罚款24亿欧元(约合27亿美元)。从2020年起,竞争管理机构将对Google采取更为严格的监管措施,这对旅游行业将产生深远的影响。

在新的监管环境下,为了避免垄断的嫌疑,Google Flight所接入的广告商产品将获得公平的搜索和曝光机会,同时Google不得不向OTA等竞争对手开放其生态环境中的其它资源,包括预订产品和后续服务等。

西方国家在数据监管方面将制定更为严格的规定,削弱科技巨头直接从旅游用户手中获利的能力。在相关规则的作用下,这些科技巨头不得已只能与其它对手实现用户数据的共享。

航司零售服务不敌分销商

航司习惯于将客座率和商务旅客与休闲旅客之间的区别化服务作为实现单位收益最大化的方式,而NDC标准和其它机器学习算法只会加大这层惯性影响。

传统的收益管理原则并未融入以客户为中心的零售技术、用户生命周期和净推荐值(Net Promoter Scores)等因素,直接套用新的分销标准只会让机票购买者陷入选择的困境,在他们眼中,航司的产品服务不透明,价格高度波动、辅助服务数不胜数却又难以区分。因此越来越多的用户转向了航空分销商,从而获取更简单和全面的服务。

GDS迎来黄金时代

在新的CRS准则管理框架的规范下,GDS在航司和OTA之间持续发挥着纽带作用,确保合作伙伴能全方位接入航司产品和服务。

在NDC新标准的作用下,旅行代理失去了GDS所提供的分销服务奖励,分销商与航司建立了直接联系。但GDS作为成本效益最高,最全面的采购渠道之一,仍然获得大多数分销商的青睐。

场景四:航空分销市场持续碎片化

在这种场景下,航空分销领域到2030年也不会出现预期中的巨大变革,不同参与者之间的竞争仍然相对稳定。

随着NDC标准的广泛应用,科技巨头仍然占据预订漏斗的顶端,航司逐渐拓展了直接销售渠道,大型OTA也借助广泛的消费者群体和技术支持在竞争格局中占据着一定的市场份额。

航司选择收入最大化,抛弃用户体验

其中最显著的变化之一在于,在NDC的影响下,各家航司将在服务拆分、个性化产品和新增数字化服务等方面展开了竞争,使航空服务产品内容变得更加复杂化,碎片化程度将越来越高。

航司成功降低了分销成本,增加了辅助收入,并且扩充了直销渠道。尽管赢得了更多乘客消费的收入,但航司却未能真正赢得客户的心。

在辅助收入和个性化定价的热潮中,航司最终选择了收入最大化而抛弃了用户体验,成为Airbnb之类数字生活方式品牌的目标,很快就被搁置。航司依据不同的产品属性和辅助服务制定了不同种类的票价组合,消费者只能被迫从中挑选合适的产品。

尽管引进了很多机器学习的技术能力,航司距离为乘客提供真正个性化服务的目标仍然遥远。

机票的低频旅游消费品属性和旅客旅游动机的多样性,使航司很难像亚马逊一样为用户提供个性化服务。

在严格的监管环境下,相比于GDS和OTA,航司所提供的内容要更为全面,许多航司能够自由决定最优价格渠道,推动直订渠道的进一步发展。

另一方面,Google受到了监管体系的控制,巨头想要征服这个航空分销价值链的雄心受到了制约。监管框架也将限制对用户数据的商业化利用。

NDC是一把双刃剑

对于OTA而言,NDC在2020年之后的发展所带来的结果可谓是喜忧参半。

航司拥有渠道定价的控制权,在NDC被广泛运用的情况下,OTA将失去GDS所提供的分销服务费,丧失机票销售中的一个关键收入来源。

好的一面在于,NDC标准简化了内容集成工作,航司可借此提高零售体验。航司官网所提供的产品、价格和服务的多样性也成为了OTA的一项优势,因为多数机票购买者都希望能够通过第三方的中立平台,对同一航线的不同航班服务进行对比。

因此,尽管航司对分销商和终端消费者的影响力越来越大,但大型OTA凭借强大的品牌影响力、广泛的客户群体和不断更新的技术实力,在航空分销格局中仍然占据着有利的地位。

在碎片化的生态系统和内容对接无保障的影响下,GDS将失去很大一部分的分销业务。

另一方面,GDS为差旅管理企业提供了技术解决方案,满足了企业用户的需求,从而保住了相应的差旅业务。与上一个场景类似,GDS大力拓展了其它旅游产品服务,并将相应技术广泛运用到了航司和机场服务当中。(本文由Elena编译自PhocusWire)

评论

未登录