个人资料

个人资料  退出登录

退出登录

前段时间IdeaWorks发布了一年一度的航空公司附加服务收入报告。该报告给出的“附加服务”定义是这样的:

“由航空公司直接卖给旅客,或者做为出行体验的组成部分间接卖给旅客,并且是机票以外的收入。进一步以如下分类结构定义附加服务收入:1)动态打包产品;2)销售产品获得的佣金;3)常旅客运营服务收入;4)其他收入,如广告;5)可打包入产品组合或运价组合的产品项。”

笔者对该报告进行了深度解读:

这次统计的附加收入由三个主要部分构成,分别为常旅客收入,动态打包收入(如行李费),以及零售其他旅游产品的佣金收入。报告调研了全球150多家航空公司,其中70多家提供了2018年的辅营收入数据——和往年情况相同,国内航空公司基本没有参与。

1.全球辅营收入规模持续、快速增长

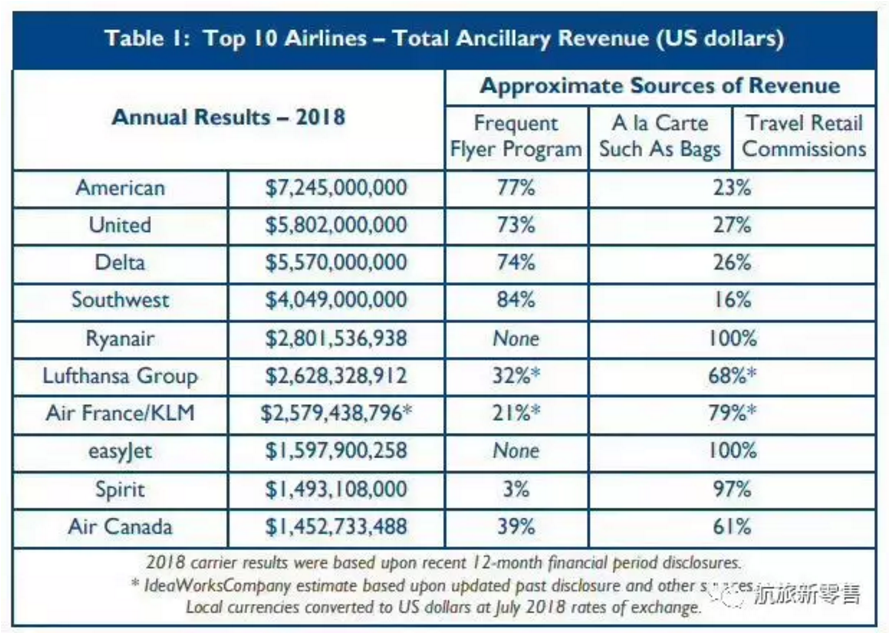

自2007年至2018年,前十大航空公司的辅营收入从21亿美元增长到352亿美元,增幅接近17倍。并且2018年排名前十的航空公司辅营收入全部超过了10亿美元,而在2009年只有3家航空公司进入10亿俱乐部。另外,前几年的报告还会关注全球航空公司辅营收入总额,但今年的报告中并未提及此数字,估计是因为全球航空公司靠辅营拉升收入和利润已经成为习惯,统计精确的辅营收入总额较为困难的缘故。

表1:2018年辅营收入最多的10家航空公司

2.美国航空公司与欧洲航空公司的思路差异

北美四大航空公司的辅营收入大部分来自常旅客运营,只有约四分之一来自其他产品,无论全服务航空公司还是低成本航空公司,或许传统的“全服务航空公司”和“低成本航空公司”的分类方法已经过时。

前十大航空公司的辅营收入中常旅客收入占比高达55%,如果只看美国4大航,则常旅客运营的收入占比更高达76.5%。

欧洲航空公司则更看重真正的“附加服务”收入,其中一些低成本航空公司甚至尚未提供常旅客计划,收入完全来自附加服务和销售其他旅游产品的佣金,例如瑞安航空和易捷航空的辅营收入全部来自附加服务产品,精神航空97%的辅营收入来自附加服务。一些全服务航空公司,如法荷航、汉莎航空、加拿大航空的附加服务收入超过了三分之二。此外,易捷航空已经计划推出常旅客服务。

3.常旅客收入中90%来自银行合作

常旅客运营的主要收入来源为航空公司和银行的联名信用卡,其中以澳洲航空为最,客均FFP收入达到37.51美元,而其辅营收入几乎全部来自联名信用卡,这与澳航在本国得天独厚的市场地位有关,因而不具有可复制性。

常旅客运营的其他收入来自向会员出售里程,或者向酒店、租车或零售合作伙伴出售里程。

表2:常旅客收入排前10的航空公司

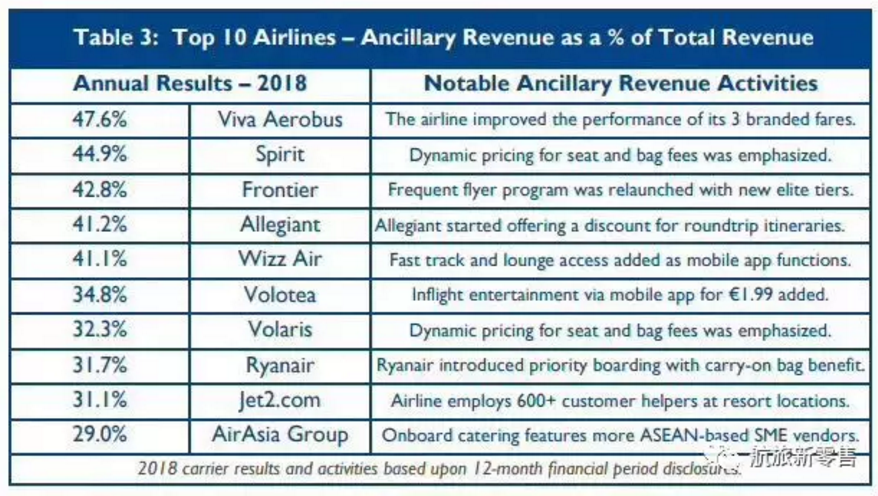

4.附加服务收入占比仍然是低成本航空公司的天下

低成本航空公司的运营模式决定了附加服务收入必然占其收入的很大比例,报告提供的数据也证实了这一观点。墨西哥廉航Viva Areobus的附加服务收入占比高达47.6%,主要来自其3个“品牌运价”产品。其他的亮点包括:精神航空对选座和行李费进行动态定价,忠诚航空提供来回程折扣价,威兹航空在移动APP上提供快速通道和休息室服务,Volotea通过移动APP销售机上娱乐,Jet2在目的地为旅客提供服务等。

表3:附加服务收入占比排名

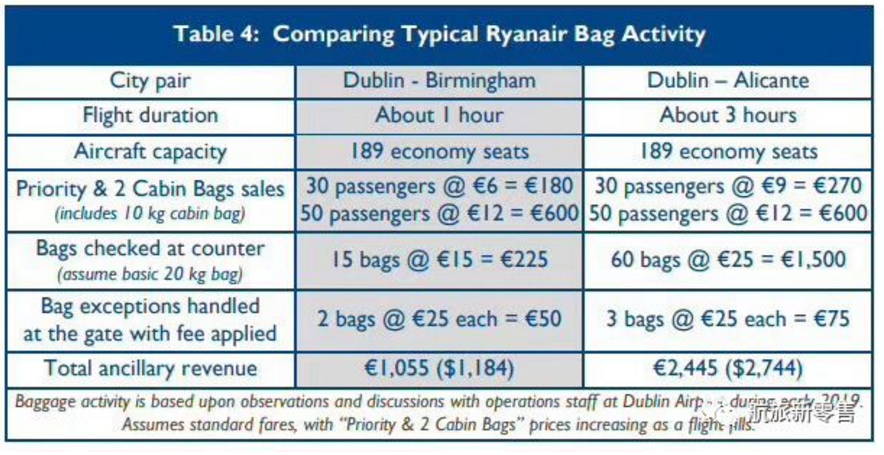

5.多创新才能多赚钱

报告分析了瑞安航空的一项辅营创新。瑞安航空根据观察和数据分析发现,前80位登机旅客携带的手提行李就可能占满机舱内的行李架(一架188~190座的窄体机),因此推出一项附加服务:优先登机+2件手提行李,并取得很好的效果。

对航空公司而言,寻找运营成本、客户服务体验与收入之间的平衡点非常困难。瑞安航空把“优先登机+2件手提行李”服务(价格不超过12欧元)当做一个尝试的平台,首先未购买该服务的旅客在安检排队时看到购买该服务的旅客快速进入安检形成心理落差,其次如果未购买该服务的旅客带着手提行李,在登机口会被要求托运行李并收取25欧元的行李费,第三瑞安还提供“10公斤托运行李+1小件手提行李”的选项作为“钩子”。在以上策略灵活调整并组合运用使得“优先登机+2件手提行李”的服务几乎在每个航班上都被抢购一空,也为瑞安带来大量收入。

表4:瑞安航空的行李收费策略收入比较

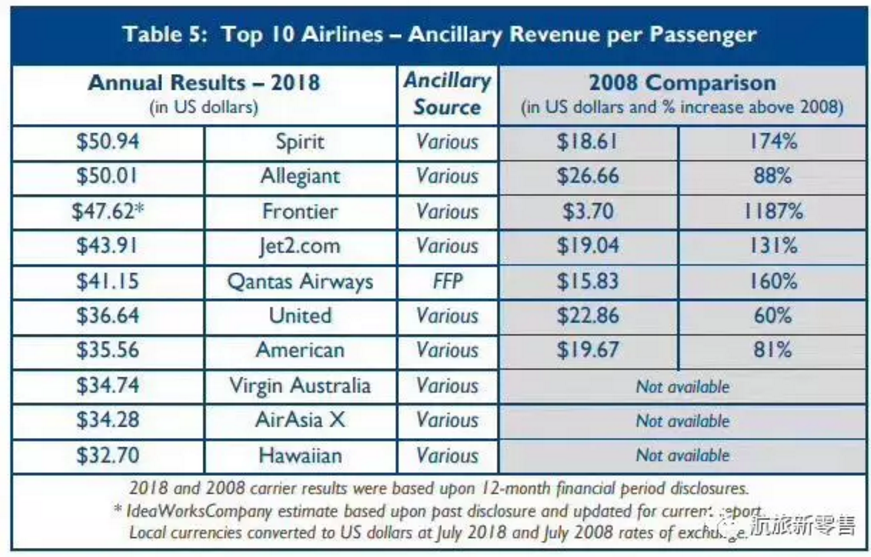

6.客均辅营收入

低成本航空公司的客均辅营收入仍然碾压全服务航空公司。在排名前10的公司中,只有澳洲航空公司一家靠着银行合作排名第5,美联航和美利坚航空也都依赖与银行合作的常旅客收入,挤进前10。

表5:客均辅营收入排名

7.与座位相关的辅营收入已经成为常规收入

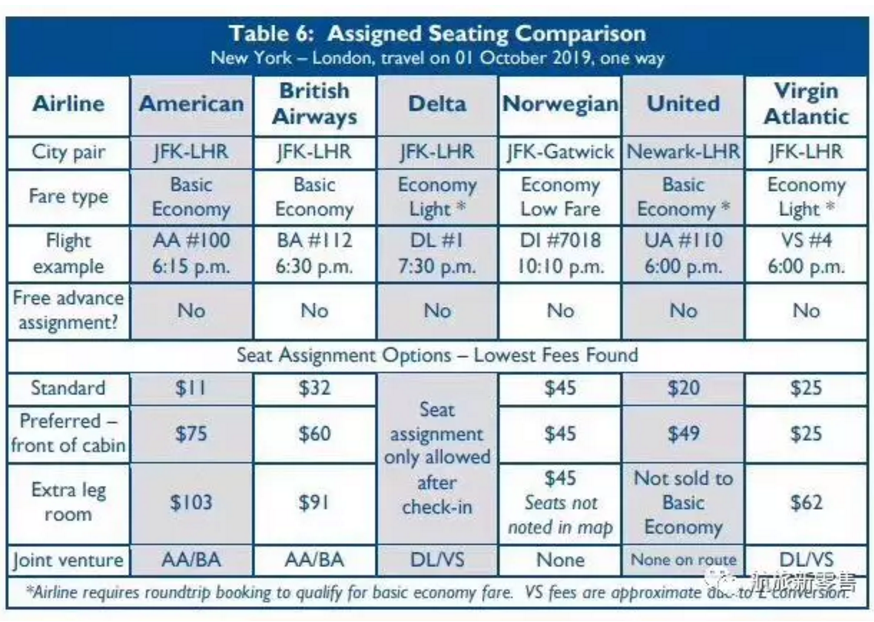

第一次上榜的全服务航空公司夏威夷航空的辅营收入主要来自销售常旅客里程、行李费以及“超舒服座位”。该项服务内容包括更大的腿部空间,7个机场的快速通道,优先登机,座椅上的充电设施,在指定航班上更多机上娱乐选项以及机上舒适包。和夏威夷航空类似,更多的航空公司正在将更大的腿部空间、超级经济舱以及基本的选座服务作为辅营收入的常规来源。

航空公司对座位等附加服务的定价和打包造成的一个直接后果是,机票从标品变成了非标品,这不仅对旅客造成困惑,而且也给谷歌、天巡等元搜索引擎和Expedia等OTA造成了巨大的技术难题。

Ideaworks表示,航空公司辅营收入的快速增长,进一步证明航空公司打造的体验式服务收入已远超过纯粹的航空运输收入。旅客希望享有多元化个性化的服务选项,并获取覆盖整个旅途的全方位服务。出行服务是旅游服务市场的核心,航空公司应当更好地利用自身优势实现收入的最大化,别被竞争对手甩在身后。

评论

未登录

游客

2019-08-13

相对越来越眼花缭乱的收费项目,以及呼之欲出但就是出不来的个性化服务,我更想要的是减少颠簸,和更大的腿部空间,并愿意为之付费。