个人资料

个人资料  退出登录

退出登录

毋庸置疑,美国民航一直是全球最为强大的国家。

一、强大的美国民航业

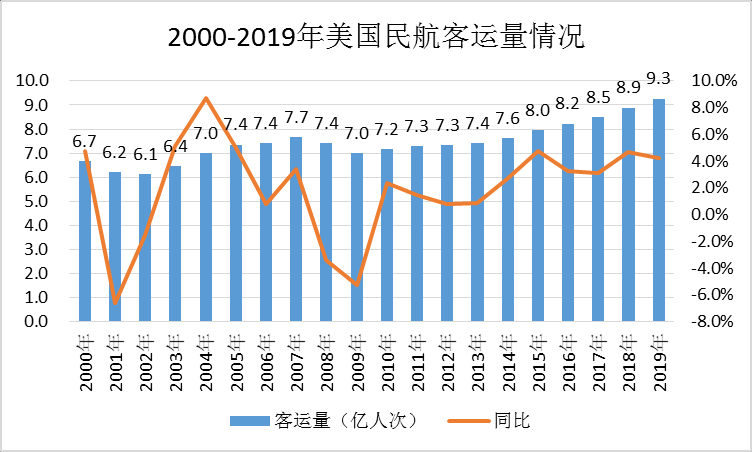

比如3亿多美国人2019年坐飞机9.26亿人次,我国14亿人才6.6亿人次坐飞机。

美国民航业在2000年旅客运输量为6.66亿人次,我们晚了19年才达到这一数字。

比如2020财富世界500强中,全球7家航空集团入选,美国3家:

第一位:美国航空422亿美元

第二位:达美航空412亿美元

第四位:联合航空377亿美元

2019年,最赚钱的航空公司,是美国达美航空,税前利润高达62亿美元,按2019年的1:6.9762的汇率计算:折合人民币432亿元。

我国所有航空公司的利润之和才不过261亿元。

比如2019年全球最繁忙机场中,前10名美国4座,前50美国15座。

亚特兰大机场:11053万人次,全球第1。

洛杉矶机场8807万人次,全球第3。

芝加哥机场8465万人次,全球第6。

达拉斯机场7507万人次,全球第10。

前10中国2座,前50中国11座。

北京首都机场10001万人次,全球第2。

上海浦东机场7615万人次,全球第8。

美国民航实在是太强了。

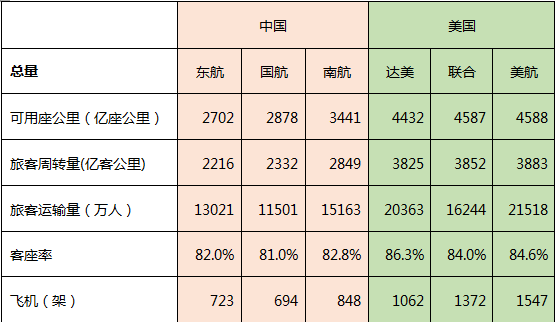

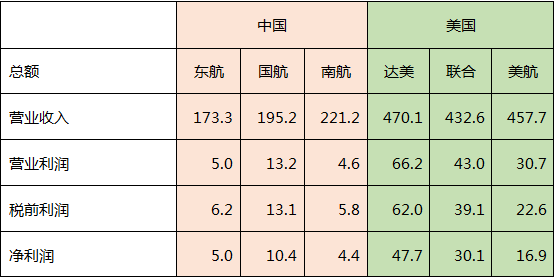

中美6家航司生产量对比

中美6家航司经营情况对比(亿美元)

按照1美元=人民币6.9762元折算

当然,我们有高铁,美国没有,不过民航间的差距还是真实存在的。

二、美国民航业遭遇了两次重击

我们知道自2000年以来,美国民航业经受了三大冲击:

第一次是2001年911事件的冲击。

第二次是2008年次贷危机的打击。

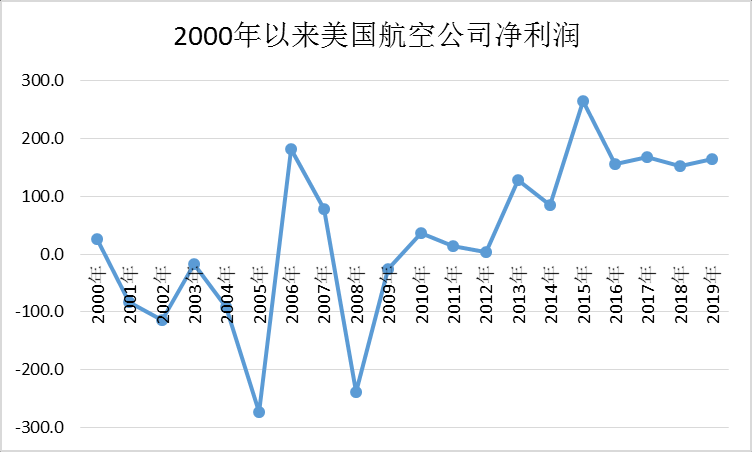

从旅客运输量来看,20年来,美国民航业只有4年是负增长,分别为:

2001年的-6.6%

2002年的-1.5%

2008年的-3.4%

2009年的-5.3%

这两次冲击,重创了美国民航业,除了美国西南航空这样的低成本航空公司,其他大型航空公司纷纷巨亏,陷入破产的境地。

2001-2005年美国航空公司连续5年巨亏。

2008、2009年连续两年亏损。

其中2005年所有客运航空公司巨亏272亿美元。

2008年巨亏237亿美元。

直到今天,美国航空公司(AA)的净资产还是负的。

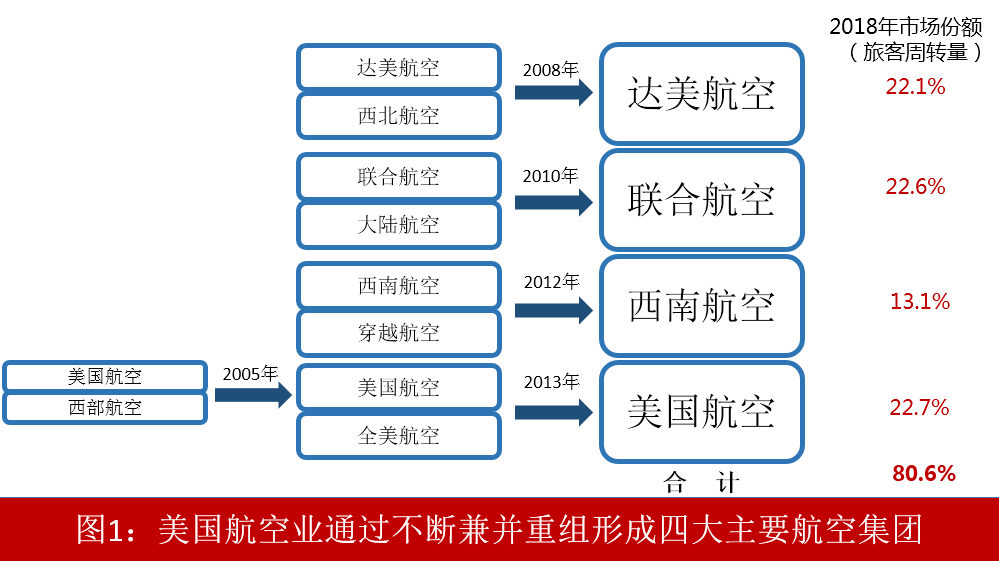

在这种情况下,美国民航业开始了大重组,大整合,其中最为重要的就是整合成四大航空巨头。

整合之后的美国航空公司脱胎换骨,开始了长达十年的盈利。

我们常说中国民航黄金十年,实际上美国民航业也有黄金十年。

2010-2019年这十年,美国民航持续盈利,持续稳定增长,可谓前所未有的黄金十年。

自2010年起,美国民航业发展可分为两个阶段:

第一阶段:2010-2014年期间,为恢复增长期。美国经济开始复苏,民航业开始恢复正向增长。这一期间,美国经济平均增速为2.0%,美国民航业国内市场平均增速为1.3%,在此期间,美国民航业增长慢于经济增长。

第二阶段:2015-2019年期间,为加速增长期。这一期间,美国经济平均增速为2.3%,美国民航业国内市场平均增速为4.8%。在此期间,美国民航业增长快于经济增长,且2倍于美国经济增速。

尤其在特朗普上台之后,美国民航的航空公司盈利能力上了一个新台阶,成为全球民航业盈利能力最强的国家。

翼哥认为,美国民航业盈利得益于四个方面:

一是美国民航业的有效整合,四大航寡头垄断局面基本形成,有效避免了恶性竞争。

二是美国国内经济稳步发展,自2008年次贷危机后,美国经济迎来了新一轮的景气周期,消费需求由此得到提升。

三是特朗普上台之后实施了一系列减税政策,提升了航空公司的效益。

四是美国航司整体成本是低于国内航司。

比如航油价格要低,机场收费基本稳定,繁忙机场延误率低于我们,空中航路直飞的几率要高于我们,飞机普遍比我们旧,折旧费或租赁费要低于我们,飞机维修水平要远高于我们,因此维护成本相对要低,美国航司不需交民航发展基金。

机票价格有保证,成本相对较低,国内又大幅减税,想不盈利都难。

以美国民航业最盈利的航空公司达美航空为例,2019年,营业收入470.07亿美元,净利润47.67亿美元。

美国航空营业收入457.7亿美元,净利润16.9亿美元。

联合航空营业收入432.59亿美元,净利润30.09亿美元。

西南航空营业收入224.28亿美元,净利润23.00亿美元。

仅美国达美航空一家公司就超过我国所有航司利润。

不过,无论是美国民航业,还是中国民航业,行业生态还是非常脆弱的。

收入稳步增长,利润稳定可靠,这一切都是建立在社会安定,经济发展,人民富裕的基础上,这三个因素,哪个发生突变,都会对民航形成冲击。

比如2001的911就是社会不稳定。

2008年的次贷危机就是经济不稳定。

此次新冠疫情上也是疫情引发的社会不安定。

当人们生命安全都受到影响时,出行旅游这些享受型消费就失去了基础,瞬间就化为乌有。

当前,中国疫情得到有效控制,所有民航恢复较快,但零星病例时有发生,这种不确定因素对民航还是有影响。

由于美国采取了不同的应对策略,尤其是作为公共安全事件的疫情本应通过理性+科技进行防治,但在美国演化成了政治之争,美国疫情蔓延之势越演越烈。

由此带来对美国民航业的打击将是不可避免的。

三、美国民航已崩盘?

美国疫情自3月份以来,一直处于持续扩散的过程,拐点远未到来,民航业遭遇重创也非常正常。

美国民航业迎来第三次重击。

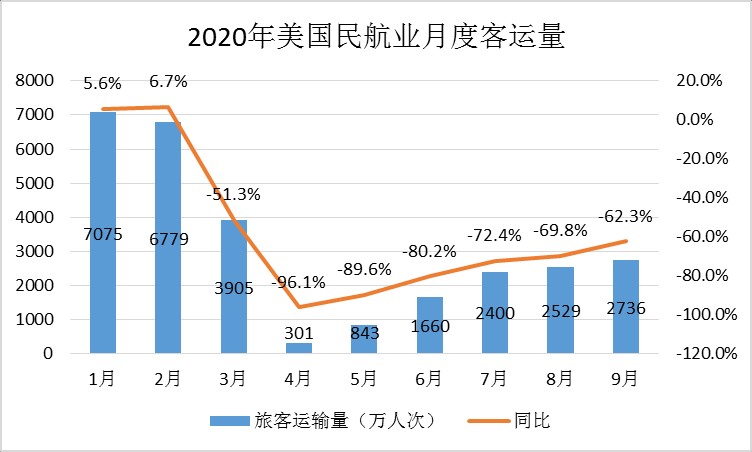

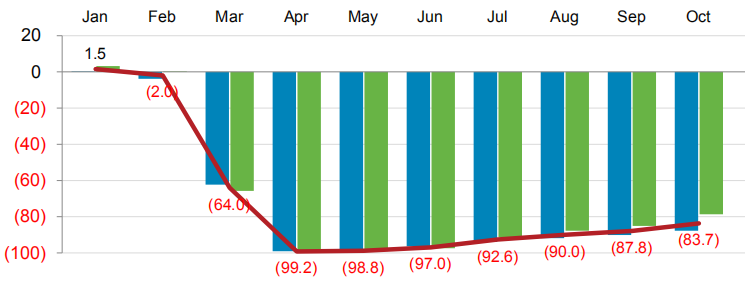

美国民航业在3月份开始受到重创,客运量同比下降51.3%。

4月份降至历史最低点,当月客运量301万人次,同比降幅96.1%。

此后,美国民航业虽然有恢复,但是非常缓慢,到9月份降幅仍高达62.3%。

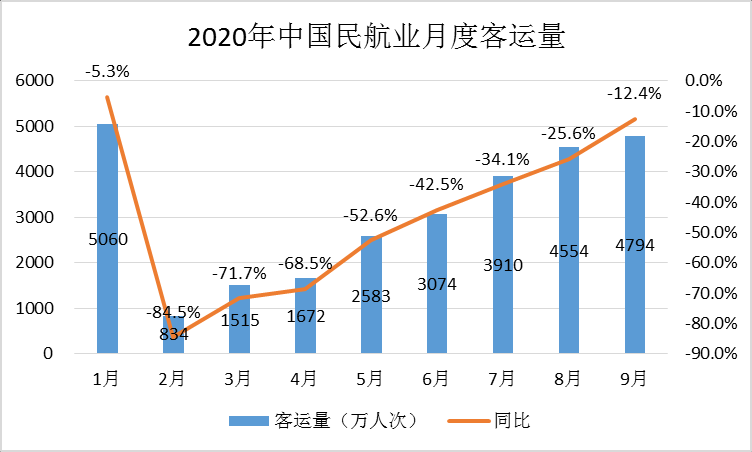

如果对比中美两国的客运量,我国民航恢复明显快于美国,且在4月份已经高于美国,而且差距已越拉越大。

到9月份,我国民航旅客运输量已超过美国2000多万人次。

1-9月份,美国民航累计运送旅客2.82亿人次,我国民航已运送2.8亿人次,基本相当。

进入10月份,美国民航仍在低位运行,同比降幅仍在65%左右,目前客座率54%,而全年同期在84%。

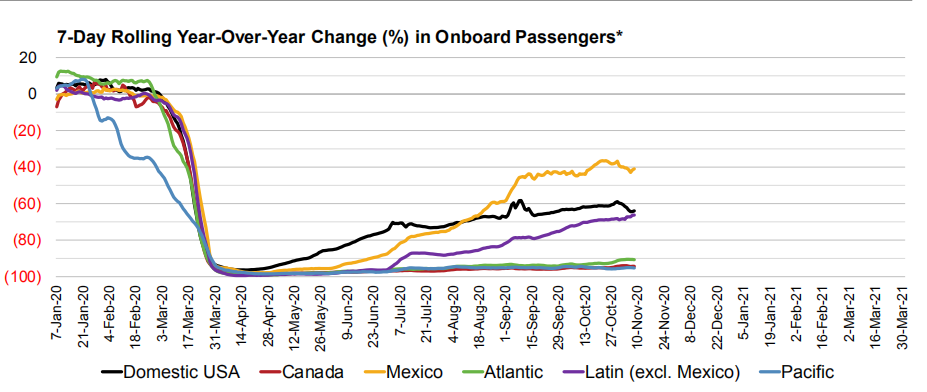

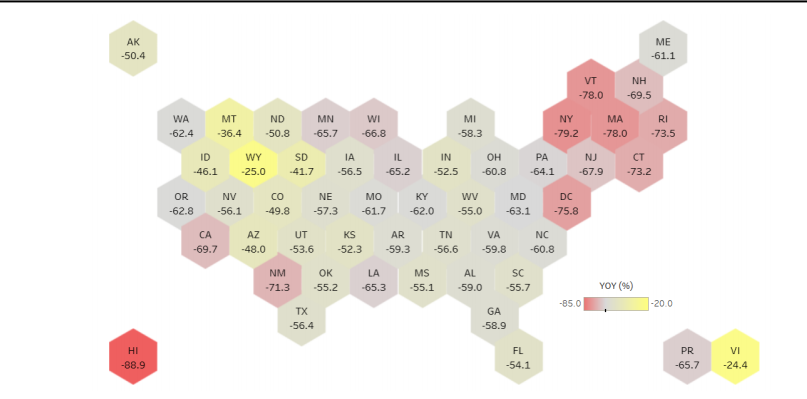

从各地区来看,美国的发达地区受冲击更大,下图是美国各州旅客吞吐量同比情况,降幅最大的是东北部沿海地区。

不难发现,支持特朗普地区降幅小一些,支持拜登地区降幅更大一些。

不仅是我们的国际旅客降幅大,美国的一样,4月份以后降幅均超过80%。

同样,美国航空公司的票价一样下挫,3季度座英里票价已从去年同期的15.06美分降至9.25美分。

美国所有客运航空公司的亏损情况:

一季度68亿美元。

二季度142亿美元。

三季度153亿美元。

前三季度,我国航空公司亏损不到700亿元,而美国航空公司亏损了363亿美元,是我国3.5倍之多。

未来一段时间内,因为美国疫情尚未得到有效控制,而我国则基本稳固。

我国民航业在积极向好,而美国民航业还在水深火热之中。

因此,2020年中国民航从规模上有望首次超过美国,业绩肯定也超过美国。

不过,只是谁比谁亏得少的问题。

这种超越并不光彩,我们等待的是将来规模、收入、利润均超过美国。

受此影响,美国的航空公司几乎几近崩盘,黄金十年取得的成就几乎毁于一旦。

2019年前三季度,四大航情况:

达美航空营业收入131.22亿美元,同比增长-63.11%,净利润-116.3亿美元。

美国航空营业收入133.09亿美元,同比增长-61.37%,净利润-67.07亿美元。

联合航空营业收入119.43亿美元,同比增长-63.11%,净利润-51.72亿美元。

西南航空营业收入70.35亿美元,同比增长-57.87%,净利润-21.66亿美元。

去年还是全球最盈利航空公司,今年已成为世界上亏损最多的航空公司。

真是不是我不明白,是这个世界变化太快。

10月份前,在美国政府500亿美元的补贴下,各公司勉强维持,没有裁员。

但是航空公司的烧钱大户。

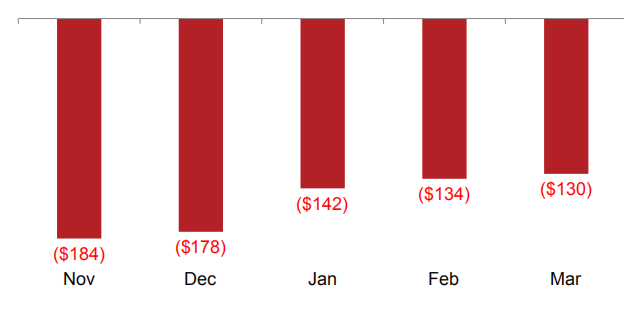

11月份:预计美国客运航司每天花掉现金1.84亿美元。

12月份:每天烧钱1.78亿美元。

1月份:每天烧钱1.42亿美元。

2月份:每天烧钱1.34亿美元。

3月份:每天烧钱1.3亿美元。

因此,补贴一结束各航空公司立马翻脸,纷纷放言要大幅裁员。

美国航空:10月起,美航将不得不裁减14万员工中的30%,约40000人,通过前阶段自愿离职计划已经离职大约23500人。

联合航空:如果政府不延长援助计划,以帮助航空公司支付员工工资,公司将开始裁减13000名员工。该公司将对其20%左右的员工进行停薪处理,该决定将影响约1.6万名美联航员工。由于已经另有7400名员工接受了提前退休。

达美航空:达美约有18000名员工自愿离职,他们占公司员工总数的近20%。此外,近4万名员工自愿休无薪假。

据悉计划裁员的大部分员工为飞行员和乘务员。

其实不是各航空公司翻脸比翻书还快,只是因为民航业太为艰难,几乎到了崩溃的边缘。

如果再持续一年,估计美国这些航空公司又得申请一次破产,并再度重组。

这是大航空公司能抗,小航空公司呢?

目前,美国已有5家航空公司破产:

美国支线航空公司Trans States Airlines

美国支线航司Compass Airlines

迈阿密国际航空公司Miami Air

阿拉斯加州最大支线航空公司RavnAir Group

不过,从过去的经验来看,美国民航业的自愈能力非常强。

即便遭遇“911”以及次贷危机这样严重的冲击,经过一段时间后,又迅速走上正轨,重新成为全球最强。

相信这一次也不例外。

不过,这一次是我国民航实现超越的大好机会,千万不能错失,问题的关键是要向美国民航业学习,进行大重组,大整合。

我国民航业的格局还是2002年的大重组之后的形成的,到今天没有大规模的重组,如果还有地方政府去收购一些小航司,继续目前的低质无效竞争,中国民航特别是中国航空公司的竞争实力想超越美国航空公司,十年甚至二十年内基本无望。

因此,无论是局方,还是三大航,亦或是地方政府,大家应从整体利益出发,从大局出发,推动民航业的再度有效整合,由三大航为主体进行行业整合是对行业最有益的一件事。

在中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议中,也指出“鼓励企业兼并重组,防止低水平重复建设”。

依翼哥看来,成立众多小航空公司就是低水平重复建设,这些公司不行了,地方政府再去接手,更是一种浪费和重复建设,当下应该鼓励企业间的兼并重组,而非地方国资的简单收购。

美国民航崩盘,是我们的机会。

一旦美国重入正轨,追赶将是一件非常难的事。

奔涌吧,中国民航人!

评论

未登录