个人资料

个人资料  退出登录

退出登录

近一年来,酒店业一直都处于舆论的风口浪尖。从时常令人担忧和诟病的酒店卫生问题到顾客隐私安全问题,从反复疫情的爆发到极端天气的频发,酒店如何规避风险,做好风险管理成为一个关键课题。

「保险」作为规避风险的选项之一,能够在未发生风险前,帮助人们对风险作出预估、规避和转移。而在不幸发生风险后,对经济损失做出补偿。那么酒店面临的风险具体有哪些?酒店应该如何进行风险管理?该买什么样的保险才能帮助酒店进行风险管理?这些问题将在本文中一一得到解答。

Part 01

酒店风险知多少?

酒店风险管理是一种前瞻性的思维和举措。风险管理主要依靠制度管理和商业保险两种途径。首先酒店需要对风险进行识别和分析,在风险评估之后采取措施提前转移和预防,从而减少这些风险对于酒店采取的影响。风险管理和适宜的保险计划能够为酒店经营和资产价值作基本保障。

对于资产管理者们来说,资产业主的经营理念和对待风险的态度至关重要。资产管理者需要对酒店这一资产所面临的风险做一个详尽的了解。酒店风险主要分为四类——财务风险、战略风险、经营风险和危害风险。

【财务风险】主要是商业收入和额外支出损失。比如火灾、地震、洪水等危害导致的业务收入或业务中断损失。然而,财务风险也是难以管控的风险类型,因其受到国家整体的经济发展状况、旅游行业的发展状况、天气因素及季节性因素这类不可预估因素的影响。

【经营风险】是与酒店所有的日常经营紧密联系的风险。在酒店资产管理的过程中,酒店经营通常全权委托给酒店管理公司。值得关注的是,在洽谈管理合同时,资产管理者就需要了解哪一方承担哪一种风险。

首先,业主需要对所选择的酒店管理公司,在利益上设定的承保范围有一个风险管理专业评估,以确保保险计划会更加恰当且保证的利益更加全面,在损失发生时能够合理理赔。

其次,资产业主和管理者需要注意到,与主要资产相关的辅助业务比如水疗、健身等活动,其经营风险同样需要完善在保险计划中。

【战略风险】主要包含政治风险、竞争风险、品牌声誉、市场竞争格局的改变等引发的风险,比如建设风险主要是指业主或开发商对新建或者翻新的建筑进行投保以规避其过程中会产生的潜在风险。

【危害风险】主要由环境影响经营引起的风险,与特定地区的自然环境或天气相关,比如最近频发的极端恶劣天气如台风、暴雨等。

Part 02

酒店如何进行 风险管理?

酒店如何进行风险管理?酒店可以依据前文提及的四类风险进行初期的风险「尽职调查」。在调查过程中,需要收集所有相关材料和风险数据,包括资产评估、工程报告和建议、酒店管理合同、许可证或者特许经营协议、财务报表、保单、索赔/损失数据等,用于进行全面的风险评估分析。

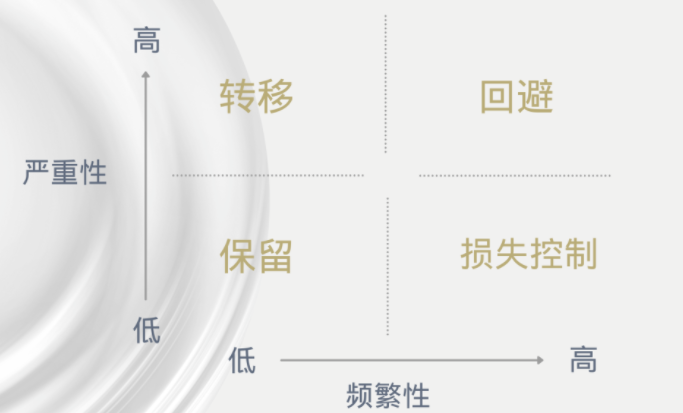

同时,两个风险管理工具可以帮助资产管理者更好的进行风险管控和决策——风险四象限和风险地图。首先采用「风险四象限」将风险进行归类,然后利用「风险地图」来决定如何更好地处理各种不同的风险。

风险四象限

风险地图可以帮助资产管理者通过风险保留、损失控制、风险转移或风险回避四个解决路径找寻风险管理的办法。其主要用于资产管理者在收购资产或者在进行资产战略更新的年度审核时,来帮助其进行保险计划的制定。比如当酒店面临严重性高且频繁性低的风险时,可以选择购买酒店保险,将风险转移给保险公司。

风险地图

Part 03

酒店保险买什么?

酒店保险可以帮助资产管理者在损失未发生前就进行经营风险分析。在对酒店风险进行全面细致的评估后,资产管理者可以聘请专业的保险顾问共同分析酒店风险和制定适合且可行的保险计划,帮助酒店进行风险管理。

酒店应该购买什么样的保险,才能够将意外事故或不可抗力风险所造成的资产损失降至最低。一般来说,本文主要介绍两大类酒店保险——财产险和经营险,其帮助酒店规避基础的财产风险和经营风险。

首先,财产险主要包括财产一切险、机器损坏险、营业中断险等,主要是对酒店物业设施设备的价值进行投保。其参考价值主要为酒店装修费用、设施设备购买的凭证或采购合同为主。这部分费用不能计入酒店经营成本。

财产一切险

【财产一切险】主要保障酒店场所内的财产损失。由自然灾害或意外事故如火灾、水灾等造成保险标的直接物质损失,包括机器设备、酒店用品及办公用品等。同时,为了使酒店财产保障更完善,财产一切险保险合同中还有附加的「恶意破坏拓展条款」承保范围。包括罢工/暴动、恐怖活动、盗窃/抢劫、玻璃破碎、锅炉及压力容器爆炸、供水/供气管道破裂、地震、山洪等多项重要的附加条款,更加全面的保障财产价值。

机器损坏险

针对酒店内机器设备损坏或丢失等财产损失,酒店可以购买【机器损坏险】。在保险期限内,保险明细表中列出的被保险机器及附属设备,因保险范围内的原因引起意外事故造成的物质损坏或损失,保险公司将会按照保险合同的约定负责赔偿。

营业中断险

导致营业中断的原因多种多样,包括供应链中断、自然灾害、网络安全事故、市场风险、流行病爆发等。【营业中断险】主要分为利润损失保险和机损利损险,其作为企业财产险和机器损坏险的附加险承保。主要责任范围包含由于物质财产遭受损失而导致投资者的营业受到干扰或暂时中断而遭受损失的风险。其承保企业的生产营业设备(建筑物、机器等)由于遭受自然灾害或意外事故造成企业生产停顿或营业中断而带来的间接损失。

经营险一般包含公众责任险、雇主责任险、雇员忠诚险等,其可以作为酒店运营成本计入酒店现金流。

公众责任险

面对酒店内客人或员工的意外伤亡和财产损失,酒店可以选择【公众责任险】,从而降低酒店经营风险。其主要是承保酒店和共用区因经营业务发生意外事故和国际恐怖主义,造成酒店内客人的人身伤亡和财产损失,依法应由酒店承担的经济赔偿责任,保险公司按照保险合同的约定负责赔偿。

雇主责任险

对于酒店员工的因工作造成的人身伤害或遭受意外事故,酒店需要投保【雇主责任险】,在保障员工利益的同时降低酒店的用工风险。这类保险的主要责任范围是酒店员工,在其雇佣期间因工致伤、致残或死亡等人身伤害,产生的医疗费及误工费损失,酒店因此依法应承担的经济赔偿责任,保险公司需要按照保险合同的约定负责赔偿。

雇员忠诚险

而面对员工的不忠实行为对酒店造成的损失,酒店可以选择【雇员忠诚险】作为保障。其责任范围是当企业雇员在雇佣期间实施对企业不忠实的活动,包括伪造、欺骗、舞弊活动等行为给酒店造成经济损失后,保险公司对酒店所遭受的损失承担赔偿责任。

聘用行为责任险

【聘用行为责任险】是指因管理公司的雇佣行为而产生的向管理公司及业主索赔而进行投保的聘用行为责任保险。

Part 04

面对酒店风险还需做什么?

酒店业主和管理方需要具备风险意识。面对公共事件频发和不可预期的自然灾害,在完善制度管理,做好应急预案的同时,可以购买酒店保险来转移风险。

酒店方可以寻求专业保险顾问的指导和帮助。酒店保险作为对专业性要求非常高的细分行业,酒店方在购买酒店保险时,需要与专业的保险顾问进行咨询和筹划。资产管理者可以根据酒店的品牌管理、经营特性、多方利益的考虑来进行全面筹划保险计划。

酒店业主需要对酒店保险做出系统的甄别和选择。首先,业主要深入理解保险条款和可能存在的潜在风险,明白当事故发生时如何进行保险理赔。其次,业主方需要关注的是每年实际支出保险费用,而不是被高昂的保险金额吓退。最后,保险计划的覆盖范围也至关重要,避免保险范围漏洞造成资产价值保障的受损。

风险管理作为资产管理过程中重要的一环,需要在经营过程中不断的调整和完善。其不仅需要酒店经营者重视,同样需要酒店业主和资产管理者多方考虑和参与。对于酒店风险的防患于未然,需要完善的制度管理、应急防御措施的制定和执行以及与资产管理相适应的保险计划。在保护顾客安全的同时,也为酒店经营减少不必要的损失,才能够实现保障经营利润和维护品牌名誉的目的。

评论

未登录