个人资料

个人资料  退出登录

退出登录

【环球旅讯】(特约评论员 李瀚明)我在日本的朋友小林老师,一直对于春秋航空怀着独特的敬意——这种敬意来自于它孑然一身东渡东瀛,设立子公司Spring Japan(原「春秋航空日本」)的勇气。

「哪怕是日航或者全日空这样的大手,都没有想过在中国设立子公司,但是春秋航空却在日本办到了」,这是小林先生的感慨。

我和小林老师抱着大体相同的看法,同时作为中国人更能站在春秋的立场考虑问题——对于春秋航空而言,日本是一个必须争取的市场,而在争取中日航空运输市场的过程中,由于运输市场的地理结构和旅客需求,在日本成立子公司是唯一且必然的选择。

正好近日有幸在日本驻广州总领事馆,和中日航空旅游业界的朋友一同探讨在绍兴举办的「第二届中日旅游论坛」。在这样的背景下,确实有必要聊聊中日旅游往来,乃至中国出境游的未来。

01

中国经济成长使得中日间的航空运输市场正在经历迅速发展。从2003年中国开始对日免签以来,中日双方逐渐放松人员往来限制,民航运输市场开始成长:

1.2004年香港、澳门从SARS恢复后,人均GDP分别破两万美元(香港2.5万、澳门2.3万),日本宣布对港澳免签;

2.2005年台湾人均GDP破1.5万美元,日本宣布对台湾免签;

3.2007年日本开始奉行「观光立国」政策;

4.2009年春秋航空开辟第一条赴日航线,前往日本茨城县;

5.2012年日本开始放松对中国大陆的签证限制,先后开始对高收入人士发放「三年多次」和「五年多次」签证,并简化单次签证的办理手续;

6.2013年日本申办东京奥运会成功;

7.2014年Spring Japan(时名春秋航空日本)成立。

十五年来中国经济高速发展,时至今日已经有3亿人的人均GDP超过10万元,有1.5亿人的人均GDP超过2万美元。这已经是一整个日本的人口规模。伴随着这1.5亿人出行需求的自然释放,中国大陆和日本之间的人员往来已经超过了每年1200万人次(注:数据来自日本驻华大使垂秀夫在「第二届中日旅游论坛」上的致辞)。

而在可见的将来,包括2025年大阪世博会等重大活动和2030年日本「外国访客6000万人次」等政策目标在内的中日航线未来的利好因素,预测还将使得日本继续放松对华签证政策,进一步刺激中日之间的人员往来。

但正如我一直强调的,为了达成中日之间人员往来人数增长的目标,除了要放松签证等中日之间来往的政策门槛以外,还需要降低时间和金钱方面的要求——LCC正好降低了这一要求。

02

我们常用「一衣带水」形容中日的地理位置。从上海出发,到福冈的距离和到长沙、郑州、厦门的距离差不多;到大阪的距离和到西安、广州的距离差不多;到东京的距离和到达昆明、成都的距离差不多。这使得日本成为中国(尤其是华北和华东地区)出境游最理想的目的地之一,另外一个是韩国。

一方面,对航空公司而言,相近的飞行时间也使得航空公司可以采用国内线飞机执行此类航线。这一方面能够提供更多的座位数以增加供给,降低平摊到每一位旅客身上的飞行成本;另一方面航空公司也无需专门改装国际线飞机(它们往往拥有更宽敞的座位以适应更长的飞行),降低了行业进入门槛。

另一方面,对旅客而言,和国内航线相近的飞行时间,使得原有的国内游人群可以自然过渡到日本旅游:旅客无需忍受洲际飞行十数小时的舟车劳顿之苦,旅费门槛也得以控制。

因此,在中日航线上,国内线LCC的模式完全行得通。

「春江水暖鸭先知」,看到了这一点并有着自营旅行社支持的春秋航空,在2009年就开设了飞往东京的LCC航线。事实上,当时春秋航空进入日本就以「4000日元飞到上海」(按当前汇率约合人民币224元)的机票价格震撼了日本业界,对当时的春秋航空而言,飞到茨城和飞到广州成本其实差不多,商业上也确实存在盈利的空间。

意识到这一点的日本业界开始投资LCC,并积极参与到两国之间的航空市场。例如,全日空引入港资成立的乐桃航空在2012年首航香港、台北,2016年首航上海;日航旗下的捷星日本在2015年首航香港、台北,2017年首航上海。这些都对春秋航空的中日航线生意带来了一定程度的竞争——但竞争的幅度非常有限。

03

春秋航空在中日市场上的核心竞争力在于充分的揽客能力——其旅行社支持可以为春秋航空带来稳定的客源。因此,相比没有旅行社支持的日方竞争对手(乐桃或捷星日本),春秋航空在中日航空路线的LCC细分市场上可以占据一个稳定而有优势的份额。

但春秋航空在中日航空市场的发展最大的阻碍来自于航线和供给。这种供给的缺乏来自于两个因素:其一是中日航线网络的分散性;其二是中日航权分配的不均衡性。

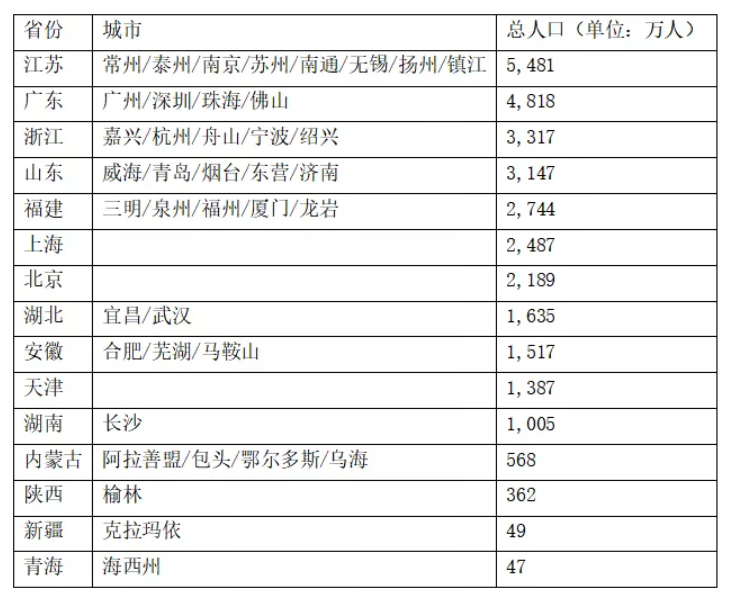

在航线网络的建设上,总部位于上海的春秋航空虽然可以自力搭建上海往返日本各城市的中日航班网络(例如上海-佐贺等航线,可以实现上海往日本小城市的覆盖),而从中国其他城市前往日本的网络无法方便地搭建起来。中国拥有10万元以上GDP的人口有3亿人,而上海只有2487万人口,下表这些地方的人均GDP也在10万元以上,如何便利地覆盖这些城市的赴日需求成为关键。

为了解决这个问题,春秋航空一开始采取了「国内国际套飞」的方法。日本航线和国内航线相似的飞行时间使得日本航线可以和国内航线采取相似的组织方法——飞机飞完上海—广州后,可以马上转飞广州—大阪往返。利用这种方法,春秋航空就开了国内多个城市往来大阪的航班。

不过这种以大阪作为单一外国航点的模式存在一些问题,可以从两方面总结:

一方面,大阪由于关西机场容量大于实际需求(注:每年2800万人次的双跑道机场),加上国内航线有伊丹机场分流,因此关西机场航班时刻供给相对充足,航线准入条件非常宽松,营商门槛和成本都不高,是各国廉价航空公司优先设点的市场。例如,全日空旗下的乐桃航空,就将总部设在大阪关西机场。因此,大阪市场的中日航线竞争非常激烈,是一等一的「红海」市场。对于春秋航空而言,寻找一个「蓝海」至关重要。

另一方面,熟悉旅行业的朋友都知道,「不原路返回」是旅游客人区别于商务客人的最大复杂特征——与商务客人大部分原路返回不同,旅游客人大部分不希望原路返回。因此,旅游团或者酒店需要搭配大量的「A进B出」和「B进A出」,以将旅客需求平衡到两侧的航班上。

同时,访日旅客对于东京的需求仍然旺盛——尤其是在2013年东京申办2020年奥运会成功之后,访问东京的需求大幅度增长。因此,对当时的春秋航空而言,必须获得东京始发往中国国内的航权。事实上,Spring Japan确实以成田机场为基地,除上海浦东机场这一春秋航空的枢纽之外,提供了包括南京、宁波、武汉、重庆、天津、哈尔滨等地往来日本的航班。

那为什么春秋航空不能采用相似的策略,从国内各城市直飞东京呢?这就涉及到中日航权和起降时刻分配机制的问题了。

04

在中日航权分配问题上,2012年8月8日中国交通部民航局和日本国土交通省航空局达成中日之间「原则上的开放天空」的协议。所谓「原则上的开放天空」,就是除中国一侧的北京(首都、大兴)、上海(虹桥、浦东)和日本一侧的东京(羽田、成田)外,原则上在中央政府层面,不限制中日之间的航班申请。

但是,一条航线要想开通,除了中央政府层面的航班申请以外,还需要获得两侧机场的起降许可。由于起降许可多数限制飞机起降的时间段,因此被俗称为「时刻」。与欧美实行「航空公司直接和机场协调时刻」的机制不同,日本体制下的羽田和成田两机场的时刻分配由中央政府主导。以2020年2月的羽田中国线时刻分配举例进行说明:

1.日本的机场首先整理当前的各时刻的使用情况,整理可用的时刻(又分为日间时刻和夜间时刻)上报日本国交省(此次上报8个昼间时刻);

2.日本国交省根据当前日本来往各国的旅行需求,将时刻按地区分割(此次8个时刻全部分配给中国方向);

3.日本国交省将这些时刻的一半移交给对方国家的航空当局(此次移交4个给中国民航局);

4.日本国交省和对方国家当局分别决定时刻的分配情况(国交省决定4个,中国民航局决定4个);

5.分配(日航-上海浦东/大连、全日空-青岛/深圳、南航-北京大兴、东航-北京大兴、国航-北京首都、上航-上海浦东)。

这种原则源于2008年。

基于「在世界各主要机场,(政府)都确保本国航空公司能够拥有国际线时刻的一半」的背景,当时民主党众议员前原诚司(注:后于2009年9月到2010年9月担任国土交通大臣、2010年9月到2011年3月担任外务大臣)在第169回国会上质问日本首相福田康夫:「和世界上不断激化的航空竞争进行对等的战斗时,和其他主要国家一样对本国航空公司分配水平相当的时刻」。

福田康夫答复:「考虑到这一点,在2010年成田机场国际线增加2万个国际线时刻的时候,正在考虑将会采取适当的措施使得日本各航空公司的时刻占比有所增加。」

自此,这一回复成为日本政府考虑繁忙机场时刻分配的原则。

这样的原则和中日航线的不均衡性在一起,就出现了「中方时刻悉数用尽、日方时刻还有空余」的情况,无形中妨碍了中日航线的发展。事实上,在中国发展国际枢纽的背景下,中方倾向于将时刻分配给枢纽机场,例如北京首都和北京大兴;而在发展入境旅游,需要扩大客源的背景下,日方倾向于将时刻分配给大连、青岛和深圳等二线机场。对于全日空和日航来说,由于在华客户的缺乏,因此即使发展「二线城市」,也只能去日本人比较多的大连、青岛、深圳,而不敢深入中国其他城市。

05

考虑到中日航线的旅客结构,这么做确实不太合理——日系航空公司和旅游企业空有时刻资源,而缺乏在华发展客户的伙伴;中方航空公司和旅游企业有客户,但却被既有的时刻分配机制限制。

因此,春秋航空在2014年的举动抓住了这一痛点。Spring Japan最早是由风投基金设立,但随后获得了包括Bic Camera在内的日本业者的增资,形成了「春秋出技术和客户,日方出资金和时刻」的体制。即使在2020年日航接手大股东地位后,仍然保持着「春秋出渠道和服务、日航出飞行和机务」的合作模式进行经营。

Spring Japan的发展说明,这种「中日合作,各尽所能」的模式是行得通的——春秋在事实上发现了中国其他城市的赴日愿望,并通过和日本业者合作设立Spring Japan,满足了这些中国人前往日本旅游观光的愿望。

从这一点看来,春秋航空是国内航司「资本出海」的第一人。在这之后,类似模式的企业在海外不断发展——例如柬埔寨的JC国际航空(2014年)和澜湄航空(2016年)。对于中国而言,出海可以说是更好服务中国公民出境需求的「必经之路」。对于手握丰富的旅游客户需求的春秋而言,在海外设立航空公司是扩充出境游供给产品线,为自己的客户提供更多样更实惠的出行的必经之路。

事实上,「出海」也是世界各民航强国的必经之路。无论是出于何种因素考虑,对外投资都是业内顶尖航空公司扩大影响力,输出技术和管理能力、传播价值观和方法论的重要途径。例如,大陆航空(现美联航)在1998年收购了巴拿马国家航空公司Copa的51%股权,直接将其置于自身伞下;达美航空收购了墨西哥航空的少数股权;汉莎航空为了弥补德国单一市场的劣势,于2005年收购德语区的瑞士国际航空、2009年收购布鲁塞尔航空和奥地利航空,在欧盟一体化的背景下扩充航线网络;亚航在印尼、泰国、越南等地开疆扩土;新加坡航空和Tata合作设立了Vistara参与印度国内民航市场……种种例子,不一而足。

在《区域全面经济伙伴关系协定》(RCEP)的背景下,这种模式可以复制到东南亚国家和「一带一路」沿线。中国往来东南亚国家的签证便利化工作正在逐步推进(注:东盟十国中,除了新加坡、越南、菲律宾外,剩下七国都已对华实施电子签证或落地签证政策);而「一带一路」背景下,中东、中亚各国也在对华放松签证限制,中国出境游市场只会继续缓步发展。就这一点而言,春秋航空在进行一项很重要的事情——为国内航空公司的「出海」形成一种与当地共生的可持续发展的系统性的方法论。

这么看来,确实如小林所说,春秋航空是在进行一件非常「有勇气的事情」。在这里祝愿春秋航空能够最终实现愿望——这对于中国民航而言具有里程碑式的意义。

评论

未登录

西边雨

2021-12-14

勇气可嘉,但春秋在日本设立公司之前,已有亚航折戟日本的先例,不应该引以为戒吗,而且日本人骨子里是排斥外来企业的,如果没有刚需,日本人是不会轻易接受外来品牌的。这些都会导致难以获得日本国内的航权,退而求其次只能能连接中国二线城市,但却客流不足,难以支持航线的持续运行。

李超

2021-12-14

春秋航空出海日本也是曲线救国的策略,但LCC要在日本生存下去,依然要面临新干线的强大竞争