个人资料

个人资料  退出登录

退出登录

【环球旅讯】(特约评论员 刘照慧)昨晚是中国在线旅游业值得铭记的一晚,厮杀数年的去哪儿携程终于走到了一起。

2015年10月26日,携程宣布与百度达成股权置换交易,通过股权交换的方式来完成去哪儿网与携程的合并。交易完成后,百度将拥有携程普通股可代表约25%的携程总投票权,携程将拥有约45%的去哪儿总投票权。百度成为携程最大股东,携程成为去哪儿最大股东,这次交易最大的赢家毫无疑问是百度,但三方共赢的局面至少让当事人皆大欢喜。三方股价和市值的变化给出了反馈。

截至北京时间26日晚9点33分,百度股价为169.15美元,较前一个交易日上涨11.55美元,涨幅为7.33%,市值达到594.6亿美元;携程股价为91.12美元,较前一个交易日上涨16.78美元,涨幅为22.57%,市值达到129.9亿美元;去哪儿网股价为43.56美元,较前一个交易日上涨4.04美元,涨幅为10.22%,市值达到57亿美元,同时途牛股价上涨6.93%,市值达到10.8亿美元,艺龙上涨1.81%,市值达5.89亿美元。世界OTA排名中,携程位居第三仅次于第二的Expedia 146.62亿美元,Priceline 以736.12亿美元市值高居榜首。

百度诚然是这次换股的最大推手,但值得注意的是携程去哪儿前十大机构股东中,有四位是重合的,这次合作资本驱动是必然。

今天诸多媒体采访我时,我表达了以下的观点:1、互联网的发展到了并购整合期,行业集中度和成熟度在加强,在线旅游细分市场也不例外,是大势所趋;2、在线旅游价格战造成的烧钱大战不可持续,资本寒冬的到来使得众多互联网企业报团取暖;3、百度O2O大战略200亿发力糯米,巨亏的去哪儿与携程的消耗战局面需要改变,降低消耗,专注应对美团、大众点评合并带来的O2O大战压力势在必行;4、百度在BAT中地位急剧下滑,O2O是最后一个翻身机会,百度看重旅游大的市场机会,以换股方式布局在线旅游,打翻身仗。但更值得注意的是百度成为携程第一大股东后人事的安排:携程董事会主席兼首席执行官梁建章和联合总裁兼首席运营官孙洁在内的四位携程高管将被任命为去哪儿董事会董事;百度董事长兼首席执行官李彦宏和百度副总裁及投资并购部负责人叶卓东被任命为携程董事会董事。由此在线旅游变化后的格局基本如下:

一、切入休闲度假才是大市场,前路漫漫

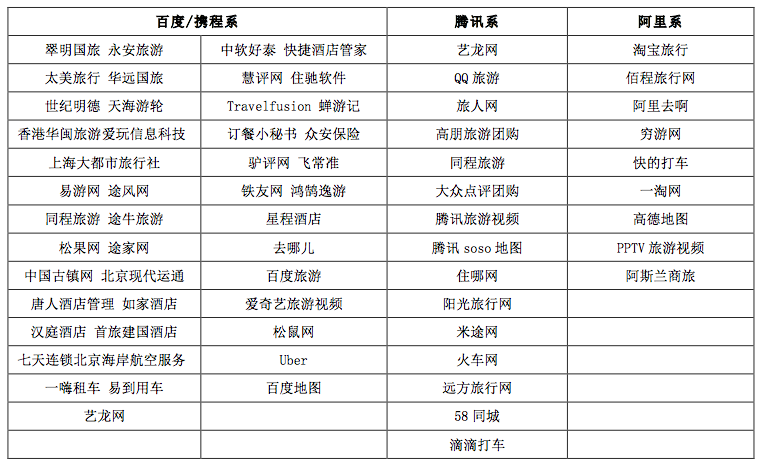

携程多年苦心孤诣在传统旅行社、在线旅游、住宿、交通、系统平台及应用工具、目的地服务及旅游金融上都有布局,百度携去哪儿入局,基本在在线机票酒店领域形成绝对的垄断,但是否就能说明在线旅游被一统天下了呢?如果仅从上面这张图上看,如果从在线机票酒店市场份额看,的确垄断之势已然形成,但我们不应忽视的是,这些资源的协同深度及线上比率,更要看的是整个在线旅游市场份额占旅游总额的比重,更重要的是在线旅游产品形态绝不仅仅是机票、酒店、还有在线度假产品、租车产品、游轮产品等。

根据易观智库数据,中国旅游业总收入2014年达到3.38万亿元人民币,占同期中国国内生产总值(GDP)(61.1万亿元人民币)的5.5%,与2001年相比,增幅达到576%。但旅游产业线下市场主体众多,尤其是度假旅游市场标准化程度较低,互联网化进程缓慢,在线旅游市场交易规模虽然增长迅速,2014年达到2798.2亿元人民币,但在旅游产业渗透率仍然偏低,仅为8.3%。根据世界权威旅游研究机构phoucwright的数据,亚太经济合作组织国家的平均渗透率为29%

美国渗透率为45%,欧盟渗透率高达47%。 在如此低的渗透率下,靠商旅占大比重的机票酒店暂时领先就能决断谁的生死么?

休闲度假游的大市场帷幕刚刚拉开,2014年中国在线度假旅游市场交易规模达到332.6亿元人民币,较2013年增长36.2%。据易观智库预测,中国在线度假旅游市场交易规模将维持30%左右增幅的高速增长,2017年将达到803.3亿元人民币,较2014年增幅达到141.5%;届时,在线度假旅游市场交易规模预计占整体在线旅游市场的16.1%,较2014年提高4.2个百分点。而2014年中国休闲度假市场,携程占比31.1%,途牛占比16.3%,同程占比6.3%,驴妈妈占比6%,遨游网占比3.4%,悠哉占比1.5%,其他占比35.4%,休闲度假市场仍然高度分散,这个大市场空间巨大,形成大一统,尤为不易,前路漫漫。

二、国际化布局普遍短板,盈利能力弱、结束窝里斗,挑战刚开始

在世界排名前十的美国在线旅游公司中,多为全球化布局,美国在线旅游巨头已经在全球市场的本地化方面做了大量的投资和布局,如Priceline支持41种语言的服务;Tripadvisor旗下拥有等19个旅游媒体品牌,截至2014年3月7日在全球30多个国家拥有14570名员工,在全世界33个国家开有站点,包括在中国的猫途鹰;Expedia旗下12个品牌, 在全球70个国家开通了150个旅游订票站点;相比之下,中国的在线旅游公司在全球化发展上就差了很多,携程到目前为止仅开通了9种语言的服务,去哪儿、途牛没有开通外文服务界面,从这点上看出业务国际化布局差别很大。

美国在线旅游巨头Expedia、Priceline以及TripAdvisor一般都是通过收购和当地的企业结盟的方式拓展业务布局, 利用当地企业已有的供应商关系及对本地旅游消费者的了解快速进入本地市场。如Priceline早在2007年就收购了泰国的Agoda(东南亚市场的领导者);Expedia对艺龙控股,入股亚航(拥有亚洲最大的廉价航空50%的股权);Expedia国际业务占比超过40%,Priceline更是超过80%。试问中国OTA哪一个真正走出国门,海外布局成功了?

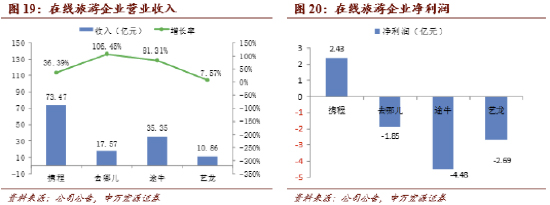

再看盈利能力,比以下两图,同比美国上市OTA2014财年财报中国OTA盈利相加为-6.69亿美元,而Priceline一家净利润为24.22亿美元,中国所有OTA加起来市值不到Priceline市值的1/3。中国OTA及早结束窝里斗,摆脱恶性竞争的价格战、撕逼战是好的开始,但离盈利之路还有相当距离。

三、旅游O2O才是大未来,蛋糕的一角还没吃到,谈何大一统?

未来旅游O2O的发展空间巨大,线上线下的融合是大势所趋,并不意味着线上就没有了空间。随着互联网的持续渗透,线上发展空间仍将很大,休闲度假游仍将继续得益于此。未来在线度假的高速发展和持续渗透主要得益于线上零售商的驱动及传统旅行社的线上业务发展。线上零售是传统旅行社的重要渠道之一,传统旅行社获取订单的核心方式是通过线下门店,但随着互联网和移动互联网时代的到来,门店的投入成本居高和服务半径限制逐渐显现,一些传统旅行社逐渐发展线上渠道并将其作为重要发展战略之一,以期打破单纯依靠门店发展的桎梏。未来线上渠道和传统渠道会各取所长,趋向融合发展,但竞争形态也即将改变。

随携程去哪儿的合并,在线旅游公司激烈的价格战将告一段落。但相比前两年主要针对前端用户的争夺,几家公司将同时展开上游资源和周边资源的竞争,基于线上信息效率和线下资源布局的O2O竞争将成新常态。但这个竞争不仅仅在线上OTA之间。BAT、京东、甚至美团、大众点评、赶集、58同城也可将旅游O2O纳入其整体O2O战略,全面加入竞争,如果眼光稍稍放开些便可注意到,旅游与生活服务领域有诸多交叉,美团的切入是开始,但绝不是终点。

另一方面,随着移动互联网,以及“连接”概念的兴起,原本处于OTA下游的传统旅游服务企业,现在也在逐渐向上延伸,从最初筹建自己的官网,到入驻各大OTA平台,再到开发独立的APP揽客,这其中包括万达、海航、春秋航空等。尤其是万达,在过去一年多内已将11个区域性旅行社纳入麾下,而线上布局也早已开启,转战旅游O2O瞬时可为。而OTA的困局虽有缓解,但挑战仍在,没有核心竞争壁垒,作为“连接”用户与旅行服务的载体,缺乏扎实的旅游资源将仍是其发展的潜在威胁。旅游O2O也将是线上OTA要紧抓不放的救命稻草,未来基于O2O的全面竞争不可避免。

线上线下如何解决矛盾?如何发展?能否协同融合?旅游O2O的发展要靠融合共赢开阔包容的“天空法则”,而不是你死我活、零和博弈的“丛林法则”。随着在线领域的格局变化,旅游O2O大未来即将开启,正如去哪儿CEO CC所言,“我们才吃到蛋糕边”,现在谈大一统,岂不过早?!

评论

未登录