个人资料

个人资料  退出登录

退出登录

【环球旅讯】(特约评论员 罗海资)12月9日,去哪儿公告小股东批准了(500万股携程普通股的)员工转股方案,携程入股去哪儿虽已尘埃落定,但诸多投资者关心的细节仍似未有定论。

多数去哪儿小股东还在纠结着,是否自己手上的去哪儿股票,也能转换成携程的股票,得到套利差价,以现在去哪儿一股ADS在50美元左右算来,换为0.725股的携程股票(股票分割前),大概能有20美元左右的利差。因此其中最重要的一项,就是去哪儿小股东 “同股同权”议题的可能性。

无论携程是否愿意以与百度相同的换股比例(1:0.725)给到去哪儿小股东,基本上不影响携程当前已取得的优势;而整件事的最终处理方式,将影响携去两间公司的未来定位、投资价值、公司治理形象,以及携程作为BATX第四极的格局展现。

同股同权争议根源——百度高溢价换股

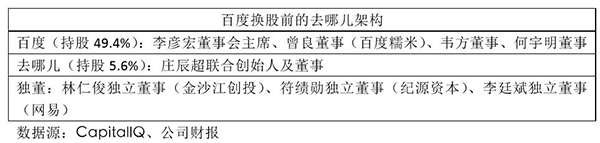

同股同权争议的由来,是来自于百度用去哪儿股权置换携程股权时,换股比与市价不同,且产生约68%的高溢价。百度在以约45%去哪儿投票权(约为48%的股份,依去哪儿季报推算),置换携程约25%投票权时,是用1:0.725的比例,用一股去哪儿ADS置换0.725股携程的ADS(在12/1携程股票分割前),依照10月26日公告换股当天的携程收盘市值129亿美元计(以流通股计算),0.725的换股比例相当于给到去哪儿估值94亿美元,而当天去哪儿的收盘价市值为56亿美元,等于给了68%的溢价。

百度在资本层面的考虑

高溢价这件事基本上不需要解释,小股东盘外的大宗交易,原本就不一定非得依照市场公允价值。如果硬要推估理由的话,按说去哪儿虽然业务每年翻倍增量大,但亏损尚未收窄,对去哪儿来说,原本2016年Q4预期盈利的前后,或许才是“风光出嫁”的高溢价时间点。

不过,对去哪儿的大股东百度来说,2015并不是个好年──一来,搜索本业高增长不再,一季度与三季度都出现了净利同比下滑;二来,第二本业O2O,虽说3年追投200亿,但相对于新美大的合并止血,盈利曙光仍看不到,李彦宏近期表示团购将消失,一家都不剩,多少反映了对与团购同出一脉之O2O的谨慎保守;三来,并表的联署公司去哪儿,一季的亏损7-8亿,当时去携之间的价格厮杀,让百度的财报不愿意等到去哪儿盈利的2016年。

百度用1股去哪儿ADS换取0.725股携程ADS,可以视为携程把握了百度在资本市场的痛点,用高溢价提前反应了去哪儿2016的转盈预期,折算自身股票给到百度。百度虽然丧失了与去哪儿在O2O的合作综效,但是财报得以美化──其一,去哪儿的亏损不必并表;其二,携程的盈利,百度可以在财报上通过股权投资计入;其三,投资机构给到百度的估值会迭加持股比例的携程市值,在资本层面对百度是好消息。

立场不同,喜忧互见

百度在资本层面的好消息,对去哪儿与去哪儿的小股东来说,显然不会是个好消息。对去哪儿管理层来说,在2016盈利前被百度转让股份,董事会席次江山易手,管理层面临改组,就好比岳飞在直捣黄龙前的最后一刻,被赵构用12道金牌召回临安,多少有其悲壮与无奈。

百度的换股溢价虽然反映了去哪儿的增长与转盈预期,但对百度以外的小股东来说,在商言商,只能说未见其利,只见其害。去哪儿预估2016年Q4单季盈利,基本上做到这部分的难度并不高,唯一的难度应该在怎么兼顾提高佣金率、维持客户留存率与最大化收入增长。携程进驻去哪儿董事会,基本上可能改变了去哪儿的经营假设,也让去哪儿从管理层的存续,到2016以后的增长与转盈预期,都充满新变数(特别是收入增长的部分)。

从同股同权到要约收购

基于上述,绕不过的两个争议就是同股同权(same share same right)与要约收购(tender offer)。其中主要的歧义是,小股东不通过公开市场,协议转让股权,是合于规定的,但是若牵涉到经营权的转换,依照公司法规定,就进入了要约收购的范畴,必须公开向全体股东发出要约。

那么,携程与百度的交易是否牵涉到经营权的转移?小股东能否要求同股同权的公平待遇?同股同权意味着携程必须掏出现金或是再增发股票,携程是否愿意承受这个成本?携程所取得的去哪儿45%的投票权(与48%的股票),在持股未过半的状况下,可否可以自证未发生经营权的转换?如果携程不认为发生经营权的转换,去哪儿的小股东可以怎么主张同股同权的权益?管理中概股赴美上市公司的SEC(美国证券交易委员会, United States Securities and Exchange Commission),对上市的中国VIE公司又有多大的管辖权?即便仅从法律层面来看,本次的复杂性都没有适当的法律判例可供参酌。

观察点:股权转换后的董事会架构

从股权与董事会席次的变动来看,携程拥有去哪儿约48%的普通股与45%的投票权(依CapitalIQ的流通股计,不以稀释计),并有9席董事会席次中的4席,加上百度则董事会席次过半。影响力不须言表,至于法律如何判定关联方,对经营权是否有改变的见解,还待权责单位的厘清。

表一:去哪儿董事会架构(百度换股前)

表二:去哪儿董事会架构(百度换股后)

携去对同股同权的可能思路

从立场上看,去哪儿与携程的立场,理论上是相左的。对携程来说,没有太大的意愿花钱再取得更多去哪儿的股分。从fully dilution的角度看,原本携程已经依照1:0.725的换股方式,增发约1150万股给百度,取得去哪儿约45%的股份(仅计流通股约48%);近期所通过500万股增发案,携程用以增发给去哪儿员工,推估去哪儿总计所有员工股与期权池约20%,换算大致符合1:0.725的比例。两者合计约65%,此外的小股东约35%。

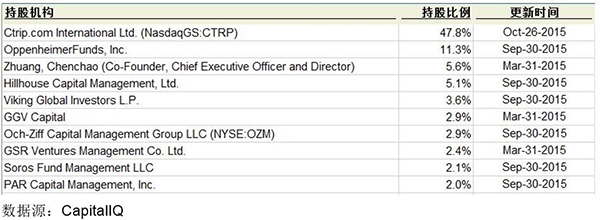

依据12月9日公告,非属百度、携程和去哪儿管理层之外的小股东(前十大股东见表三),有58%(35%的58%,亦即总数的20%)同意了去哪儿的员工换股。如果大胆假设这20%的小股东是得到小股东自身也可以换股的许诺才同意,那就是有85%的去哪儿股东能以1:0.725的比例换股携程ADS。针对这20%的小股东,还要增发约510万普通股,也就是约20亿美元以上的增发成本。

最后剩下的15%的小股东是真正的散户,如果能同股同权,股份约对应380万股携程普通股,约15亿美金,他们不如其他的Hillhouse、GSR、Viking、Och-Ziff、Silver Lake具有话语权,能否同股同权就看去携双方的意愿了。

表三:去哪儿前十大股东

对去哪儿来说,为员工与百度以外的小股东争取同股同权待遇,既是道义上的应为,也是无法回避的表态。近年去哪儿在资本面越亏越多,业务面越战越勇,小股东要么参与了去哪儿的股债权融资,要么增持了去哪儿的股票,特别是今年年中购买去哪儿CB的银湖资本,转换价达55美元。

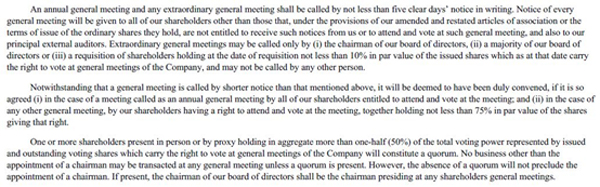

虽然商场得失,各安天命,但仅有百度以高规格换股,不仅是道义有欠,设若小股东认定权益受损,召开临时股东会(EGM, extraordinary general meeting),过程中(去哪儿临时股东会召开条件、法定人数标准、表决同意门坎见表四),管理层也无法回避表态对同股同权的立场。目前作为去哪儿最主要管理层的CEO庄辰超,则主动在公司10月26日的公告与三季度电话会议,两次明确的说明会争取小股东权益,与小股东共进退。当然,小股东也清楚利弊得失,比如高瓴放弃CB的转股权,降低了双方谈判破裂情况下携程的成本,不失为一种善意的姿态。

表四:去哪儿临时股东会召开条件、法定人数标准、表决同意门坎

数据源:去哪儿招股说明书

谁手上的牌最好?

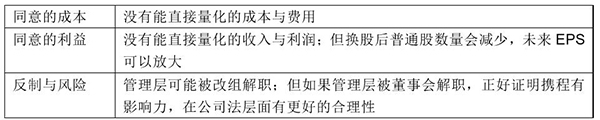

如果携程与去哪儿在小股东同股同权议题中的想法持续相左,将演变成零和游戏(zero-sum game),双方手上的牌,从表五与表六可以推演几个演变可能。

表五:携程对同股同权的思路与做法

表六:去哪儿对同股同权的思路与做法

第三方百度的奇妙地位

值得一提的是,无论同股同权的争议如何演变,一旦进入了董事会提案表决,百度的一席董事长席次就显得非常关键。去哪儿的三席独立董事可以理解跟同为董事的CEO庄辰超共进退;携程的四席董事系出同源,当然立场一致,没有跑票的可能。百度理论上站在携程这一边,但当百度把去哪儿股分置换携程股份后,两方理论上即已两清,百度应该是站在有利自己利益的这一方更合理。在携去两系董事的表决对垒中,百度或许可以争取到比持有股权比例更高的利益。对携去双方来说,如何争取共识,其实更是学问;这个问题如果治标不治本,百度永远能以极少的股份持有关键性的第三方地位,对携去双方似乎也是不智。

携程进入BATX后的格局风范,在此一役

同股同权一事目前悬而未定。设若给到去哪儿小股东同股同权的换股权益,携程的普通股将达到约7000万股(稀释后),大概是年初的3518万股的两倍,牺牲不可谓不巨大。不过携程处理这件事的风格,将影响携去未来的走向定位,对大携程是长多与短多的差异,进而对投资价值也有重大影响。同股同权议题对携程来说,是一件比想象中还慎重的事,或许也值得比想象投入更多的资本。维持去哪儿的高度独立性,将可以确保去哪儿在盈利外,也能有着收入的高增速,同时因换股注销而减少的普通股,也能提升去哪儿的EPS(但须处理单一股东股权过高的问题),在最大化去哪儿的价值之后,由于资本市场给携程的估值会迭加去哪儿市值,现在的携程市值就显得低估了,更有利携程的未来预期。

入股去哪儿的携程,搞定全球最大市场之一的中国市场,相当于美国市场发生了Priceline与Expedia等级的整合。中国 BATX的第四极,看来X会填入Ctrip的C,而在晋身第四极的粉墨登场一役,将以此次事件写下未来格局的点评。

评论

未登录

游客

2015-12-16

深挖洞 广积粮 不称霸王,建行规 塑文化 马放南山。横批“BATC”