【环球旅讯】通过数字看业绩 - 亚太区各国在过去几年的需求与供给的变化趋势如何,特别是近 12 个月的中国酒店,出租率、平均房价及平均每间房收入的表现又如何,未来的新增供给还有多少,酒店人,用数据来协助,有备而战!5月18日,“2016中国酒店营销高峰论坛”上,STR是这样说的。

以下为现场精彩内容:

叶朋勤 (STR 亚太区总监):全球的整个旅游行业在中国和亚太地区数字非常好,预订的房间数量和相关收入都在不断的增长,比以往都好了。正是因为旅游行业不错,投资也在不断进入到旅游行业,新的机场,新的酒店在建立,新的品牌,新的装修还包括新的员工,还有新的收购项目都在发生。

STR 亚太区总监叶朋勤

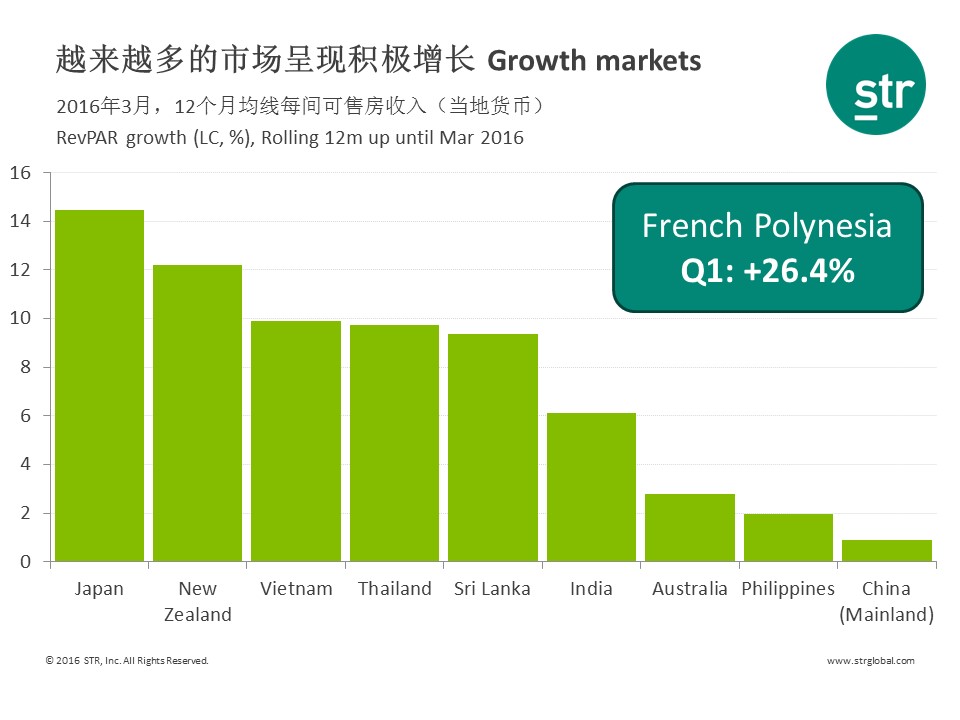

谁在过去12个月当中去过日本的?其实大家都去日本,现在都有三四线的城市可以直接飞到日本大阪。有10个原因,但是我只能简单说一下,签证、汇率等很多原因都推动了日本非常好的表现。现在在亚太地区有两个国家入住率超过80%,就是新加坡和日本,新西兰很快就会达到这个数字。

刚才讲到日本,因为他们也是由于供应限制的原因,由于地震或者其他的原因,我们可以看到现在越来越多会去新西兰旅游,越南也非常有意思,它还是一个新兴的市场。我们也可以看到泰国还有斯里兰卡也建立了新的机建,新的品牌,无论是国内、国际的品牌都进入到这个市场。

在过去的18个月当中,中国还有其他的投资者都进入这个市场,越南之后就是泰国。在2014年稍微有所下挫,之后又有所恢复,很多人也非常喜欢普吉岛,之前俄罗斯走了之后,中国人就入住了,很多人担心中国人花费要少一点,待的时间要短一点,现在我们看到花钱的数量和天数,现在中国人还是花得最多,因为说句实话你们都非常喜欢泰国菜,其实现在中国人在普吉岛花的钱比俄罗斯人还多。

印度也在不断的发展,已经有很大的起色,入住率我们也可以看到。现在除了中国之外,其实就是整个印度发展得更快了,澳大利亚也是很稳定的市场,你可以看到法属玻利尼西亚,如果到那边去的话是很远的,在第一季度他们的增长其实是最快的,有很多中国还有美国的客户都到了法属玻利尼西亚岛。过去12个月当中的市场不尽人意的情况,马来西亚基本持平,但是马来西亚现在已经有所恢复了,现在第一季度已经有所恢复,当然也要花一点的时间,因为一些事故中国人慢慢恢复了马来西亚游。

新加坡整个游客的数量也是非常大,但是国家也是很小,三个新加坡才能填入上海的规模,一共就60多万的房间,所以他们的压力是很大的。印尼对于修路来说,我们可以看到在过去的18个月当中他们也采取了一些紧缩的政策,政府开支也不断下滑。印尼大家应该也比较熟悉,这些大的城市他们整个的费率,其实跟泰国相比整个需求稍微现在有所恢复,所以总体来说对于印度尼西亚,他们已经从现在有所恢复。

另外看一下马尔代夫,客户也有所变化过去12个月中国的游客相对越来越少,欧美还有俄罗斯的人现在去马尔代夫越来越多,当然在马尔代夫待的时间也越来越短了。对于韩国,现在主要还是靠中国进行支撑,缅甸现在可能也会更多了解,缅甸也是非常年轻的市场,过去3、4年当中他们才刚刚开放自己的市场,他们的需求也不太稳定。而且整个预订其实也不是那么稳定,对于泰国整个游客有三四千万的人群。

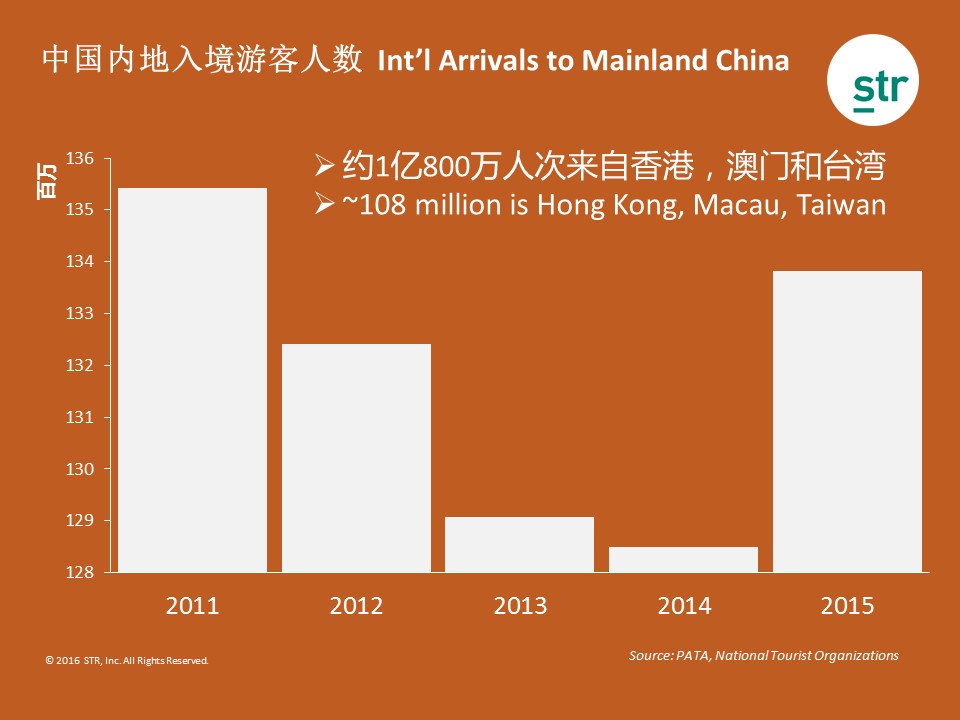

对于中国内地来说,我们可以看到入境游客,基本上达到了1.35亿以上的人数,有1亿多来自港澳台的,如果去除掉的话,大概只有2500万真正的国外的游客到中国的内地。主要来自哪些国家?增长率最快的还是越南,你可以看到还有包括韩国、日本有所下降,因为对他们来说他们到中国费用更高,因为费率的原因,这就是我有关亚太地区的数字。下面让我中国的同事刘博来来跟大家分享一下有关数字的表现。

刘博(STR 中国区经理):刚才叶朋勤先生分享了大家亚太区的市场情况,下面由我来讲一下中国的情况。

中国在2015年整年的Revpar的变化率到了0.4%,2014年我们认为它是恢复之年,2015年占到正的增长的数字上面,我们觉得已经有起稳的现象,这个来自入住率的上涨,这是去年4000多家样本酒店的整个表现情况。

STR 中国区经理刘博

4000多家样本酒店从酒店收集的数据当中,包括可用房数,入住房数和客房收入,客房收入我们收进来是不含早餐和服务费,现在大家听到营改增的问题,增值税是价税分离,增值税不算在客房收入里面,现在收到的收入是不含增值税,不含早餐,含服务费的。

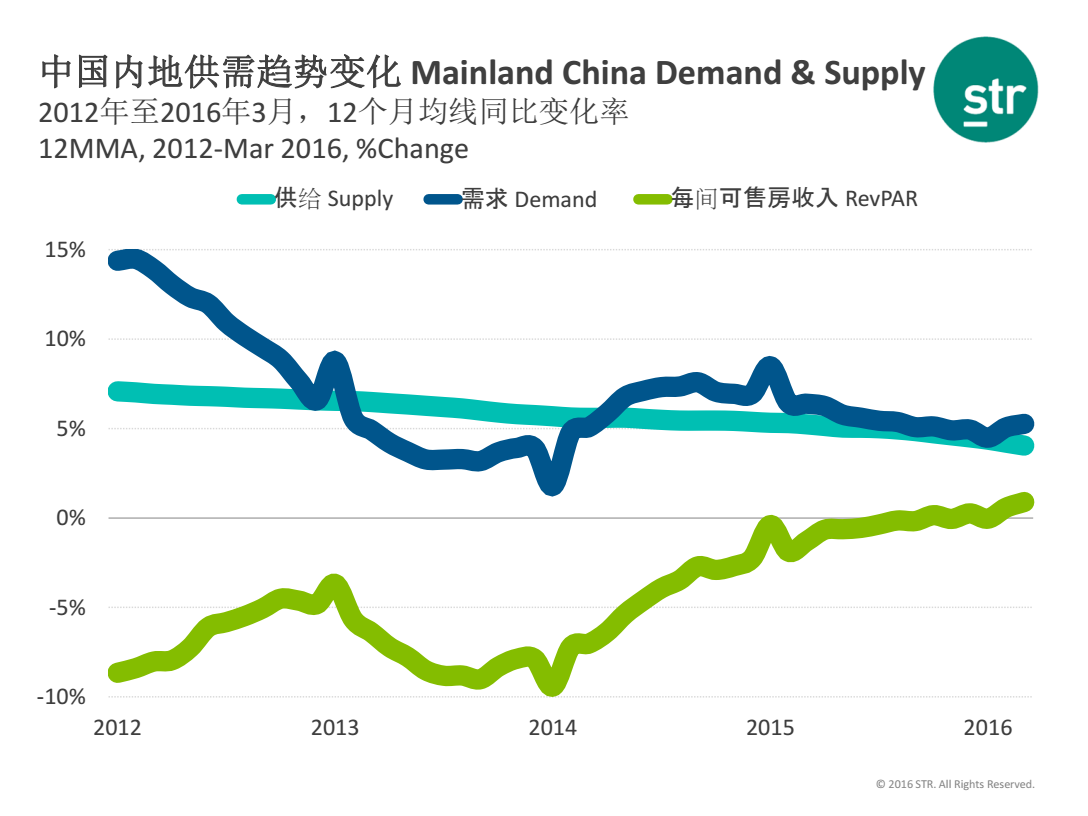

从供给量上来看,一直处于正增长的状态,但趋势是在逐渐放缓的,到现在为止还是保持在增长。跟它相比需求的变化和供给的变化很不一样的一条曲线,哪怕在2012年出现了国八条的现象酒店受到很大的冲击,但是需求量变化还是增长的,虽然趋势有所不同。在2014年我们看到,年头的时候出现了一个拐点,还是正增长出现了一个向上的趋势,2015年比较平缓。

每间可售房收入的表现跟需求是完全不同的形状,Revpar出租率和平均房价乘在一起的结果,可以看到价格的变化,在全国各类的城市里面价格都有一定的压力。一会儿我们会着重分析不同城市的平均房价变化情况,从中国整体来说价格的压力还是蛮大的,直到近期才出现了正值,百分之零点几的。

近期这段时间表现有点让人振奋的就是价格和出租率的压力,我们追踪了2015年的16个主要城市,字体大小不是因为我对杭州很喜欢,字体最大因为增长幅度最大,杭州引领了全国16个主要城市的Revpar增长达到11.4%,如果您在杭州经营一家酒店去年涨了8-10%。不要高兴太早,其实总体是11.4%。

苏州字最小,但是苏州这个城市在过去两年,2014年、2015年已经连续两年出现双指标的增长,也是表现很不错的市场,其他的上海、三亚就不说了,这几个城市里面在价格上有下降的城市是三亚和沈阳,他们的需求在的,需求是持续增长的,但是这两个城市这些增长的市场里面是两个出现平均房价下降的城市,北京是比较持平但是出租率涨了3%点多。

有增长就会有下降,少数城市2015年比2014年Revpar有下降,下降最多的就是天津,5.2%,最小的西安也有1%多的下降,广州是1%的下降,西安在2%左右,郑州是4.5%的下降,青岛和天津比较可怜,在座有在青岛和天津工作的同事或者业主,我向你们表示深切的同情,过去两年里面这两个城市持续下降,连续两年在下降,天津去年第二季度已经稍微有一点好转,但是8月份发生比较惨烈的事件导致天津剩下几个月到年底都没有缓过神来。

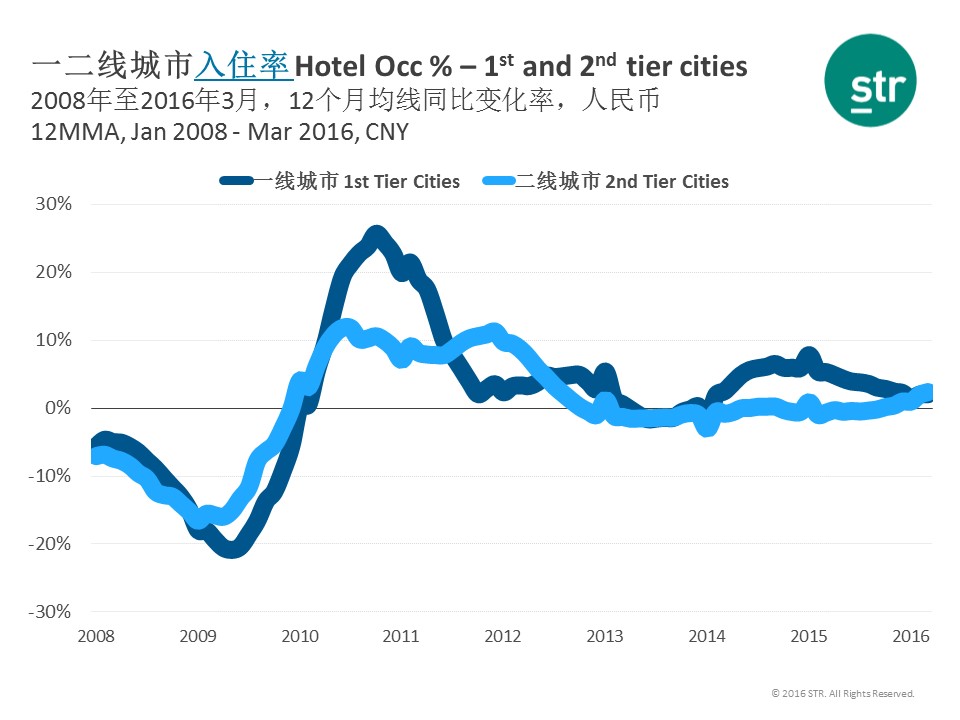

把这些城市分为一二线,越来越多的酒店管理方在询问我们一线、二线有什么区别?我们把一线和二线拿出来跟大家比较一下,首先供给量上看,哪类城市再持续增加客房数量?你们猜是什么?有人在说二线,这是一线的从2008年以来房量的变化率,所以在奥运和世博之后一线城市的发展速度放缓,虽然在增长,但是是下降趋势。二线城市是很不一样的一条线,增长的比例远远超过了一线城市,特别是在世博之后,二线、三线我们是合在一起,他们的增长表现变化比较大,大家看到最后尾巴那个地方,也是有下降的趋势,近两年大家看到业绩表现都在分析到底哪个级别的酒店更适合在什么城市发展?开新酒店的速度也在放缓,大家更理智做这个投资。从市场需求上,刚才说房量的增加,从市场需求上一线城市在后奥运和后世博时代,还是受一定的影响,看到世博结束之后需求在一线城市还有一个下降,特别是紧接着就会有国八条出来。

从世博之后一直在增长,只是增长速度再放缓而已,二线城市大家没有留意到其实奥运和世博后,二线城市市场变化率跟一线几乎是同步的,只是比例高低不一样。但是在后世博时代,他们持续的需求的增加还是跟得上的,虽然房量在增加。

入住率是怎么表现的呢?一线城市的线跟需求的情况很相近,但是二线城市跟需求变化不太相近,虽然房量在增加,二线的需求也在急增。无论是从商务还是休闲的客户上需求还是在的,也是在增加的,现在入住率不是非常理想,所以看到它的变化率就在0上下徘徊,因为房量的持续增加。我们看一下它带来平均房价的情况,需求在增加,房量也在增加,但是平均房价我们也忽略和世博时间的大起大落,后面这段时间虽然是有落又有升,又平稳的发展,但是房价上刚刚同比出现正的增长。

二线城市在后面从国八条以后,我们老说2012年出现了一个不同的现象,但是这两个线跟一线城市还是有一些区别,变化率上没有特别大的区别,最近几个月跟刚才看到的那张需求变化是类似的,一线城市价格的涨幅还是比二线猛一些,验证了一线城市的吸金能力还是好于二、三年城市。

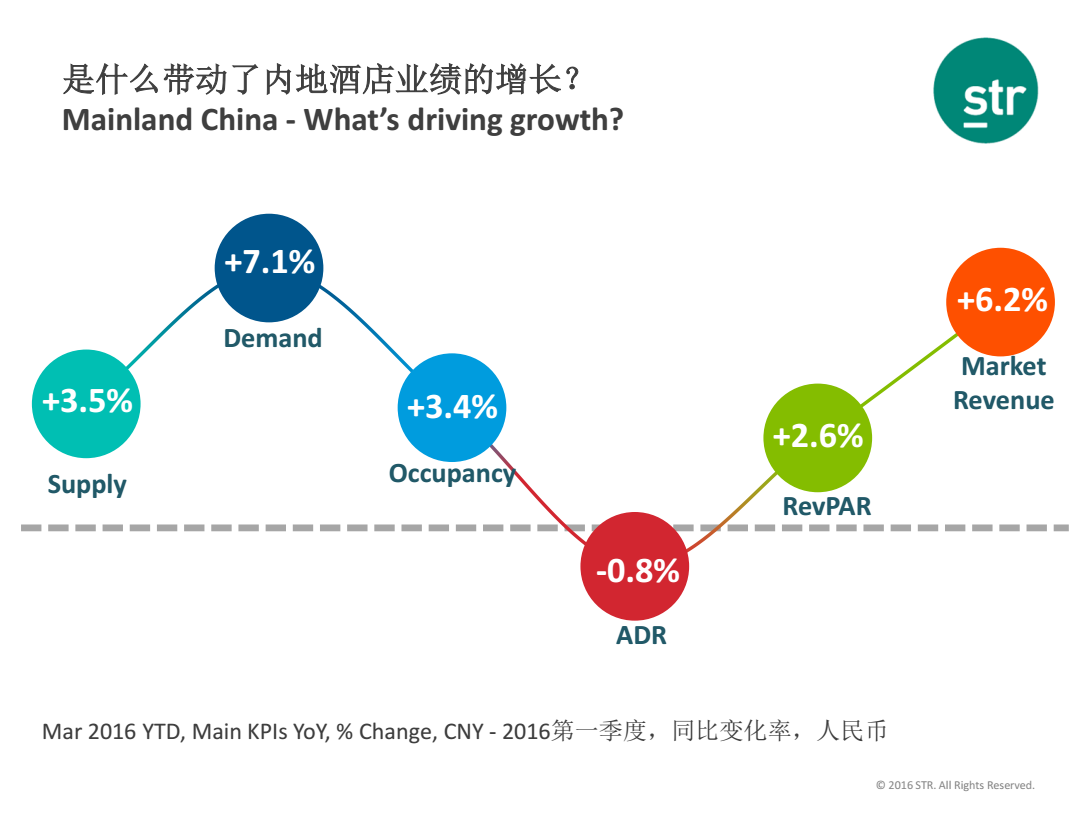

今年是一个火猴,2016年的情况怎么样?我们2016年已经过去4个月,我们已经有了第一个季度3月的数字,你们觉得2016年第一季度你们表现同比变化是升了还是降了,升的举手?很多有降的吗?也有部分区域下降。第一季度,同样的样本酒店,Revpar同比增长了2.6%,这个比我们刚才看到的0.4%是远远高于它的,这个数给我们打了一个强心剂,到底什么带动内地酒店业绩的第一季度增长?首先供给量上同步增长了3.5%,这个数字高还是不高?从中国酒店供给增加的量上看这个值是很低的值,跟全球来比3.5%不高,但是3.5%的供给增加情况下,我们需求双倍的增加,看到入住率的压力还是小的,上升了3.4%,跟它相比我们不愿意看到平均房价略有下降0.8%,当然不同的城市表现各有千秋,马上看一下。入住率下降的情况下,Revpar2.6%,整个市场客房收入增加了6%多。不知道这个有没有让大家对于2016年有更多的信息,总之2.6%这个数字看起来还是很幸运的。

第二季度为第一季度做了一个总结,这是市场供给方面,一线城市供给增加并不是太大,但是二线城市第一季度比去年的变化率恩上来说还是蛮高的,特别是中档和经济型酒店。一线城市已经放缓,二线城市增加速度还是很大。市场需求上,其实刚才我们看到二线城市是一头一尾其实两个市场的供给都增加挺大的,在市场的需求上一线城市的变化奢华酒店增加的比例是高于其他任何级别的,在二线城市需求的变化上就很不同,我们欣喜的看到高端市场奢华市场的增幅是领跑了所有级别的酒店,中档和经济型增幅是最低的,其实供给量的增加是最高的,所以很快会出现矛盾在二线城市。

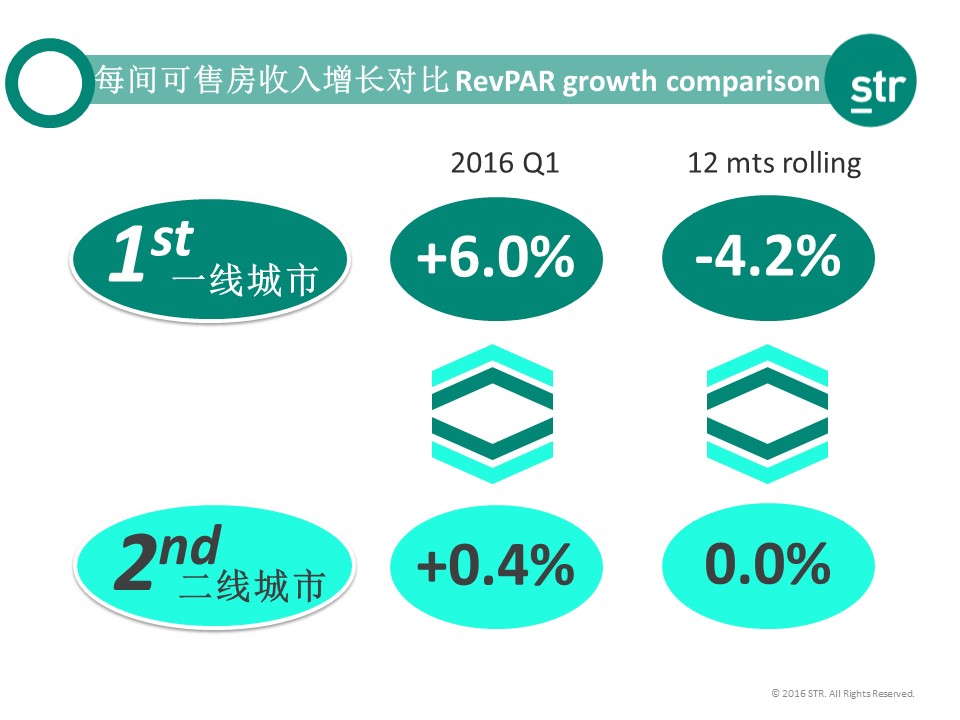

每间可售房收入对比,一线城市和二线城市今年第一季度以来,一线城市6%,2线城市增长0.4%,印证还是一线城市在恢复起来更加迅速,这是第一季度的情况。过去12个月比较的话,一线城市我们说它迅猛,确实过去12个月是下降的。二线城市跟近一个季度跟过去12个月没有什么太大的变化,可能价格上,在二线城市的收益管理上,我们需要更多的努力。

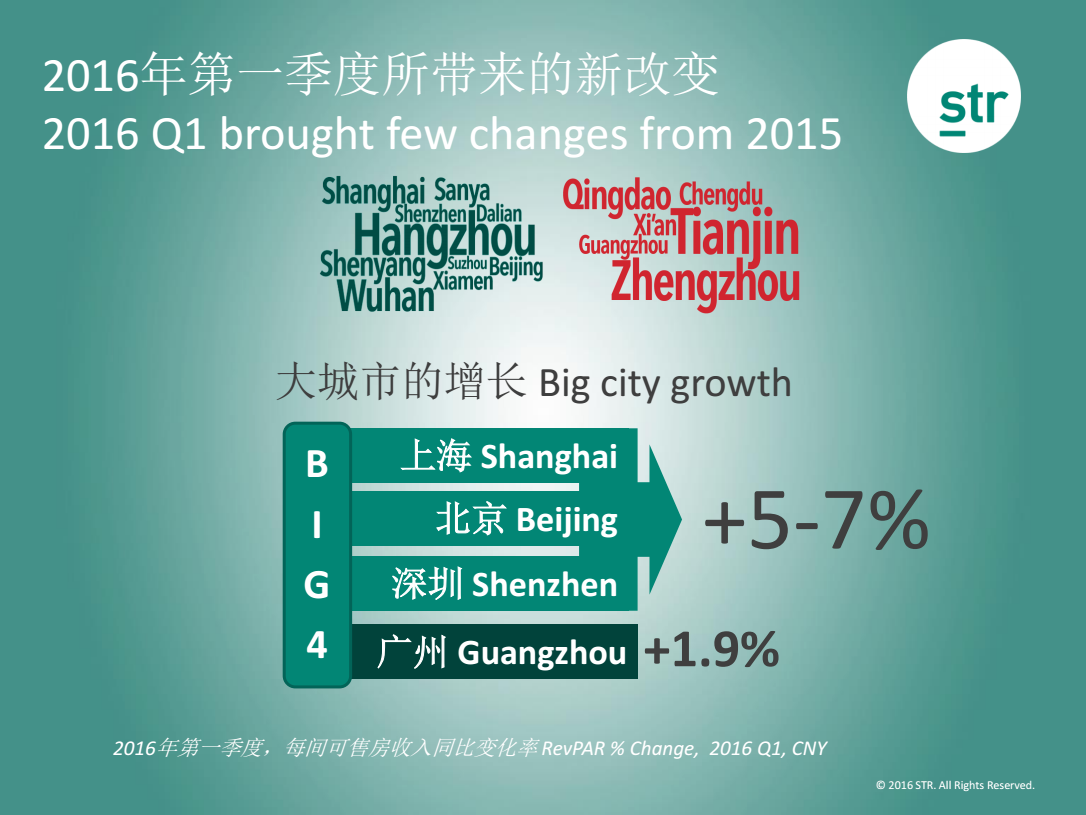

第一季度看到的改变,就是2015年整年我追踪的十几个市场,表现在四大一线城市上来说,第一季度的表现,上海、北京、深圳都增长得非常好,在5-7%的Revpar的增长,只有广州增长幅度比较小,广州去年在下降之列,广州在红色区域去年下降1.9%今年第一季度上升了1.9%,其他城市也有持续增长的,去年涨、今年还在涨的杭州、苏州、大连、武汉。前三都是出租率和平均房价双增长,只有武汉有价格的压力,因为武汉近几年那个市场上开的新酒店真的是不少了,当然还有新的要开,这四个市场持续增加,当然也有持续下降的。我们对于青岛表示同情,他又出来了。

成都去年稍微有一点,好消息是青岛其实第一季度下降是最快的,也只有1.3%,成都只有1%还是有起色的,业绩回升从负状态回到正状态是西安和南京,西安去年在负里面,今年领跑了所有的十几个主要市场。第一季度的Revpar增长率达到18.7%,高过北京、上海、杭州几个主要市场。天津慢慢从阴影当中走出来,我们期待天津有更好的表现。但是业绩下滑原来在正数之列的沈阳和三亚出现了轧花,这两个城市都有平均房价的压力,特别是三亚,从国八条到现在每年平均房价都在下降,出租率在持续上升,平均房价持续下降,导致Revpar出现在下降之列,第一季度是1.2%的下降。

大家看过他们了吗?还没有来得及是吗?听说要排队很久才可以跟米奇照相,他们已经落户在上海,跟大家分析一下上海的情况。过去12个月均线显示上海已经连续26个月Revpar持续增长,你如果在运营一家上海酒店我希望你们做得更好,我们有新的成绩。东面有迪斯尼,西面有虹桥新的会展中心,相信给上海更多的无论是商务游客还是旅行散客。

上海各个级别从奢华到经济型给我们做一个简单的分析,入住率和平均房价的表现,我们很高兴看到奢华酒店的入住率在增加,这些所有的级别里面,只有中档和经济型的出租率在下降,中产阶级的崛起绝对是对于中档以上的酒店来说是一个喜讯,从平均房价上上海各个级别的处置都在增长,中档和经济型出租率加强的时候,消费在上升。

这是中国地区的酒店以及上海地区的表现,接下来让叶朋勤给我们分享。

叶朋勤:我长话短说这个数据非常详实,之前我的同事跟我们讲了很多,还有新增供给。之前讲到杭州、上海,实际上会有更多的客房增加,上海和北京相比包括杭州和广州相比,这是我得到的新的启示。图表上数字并不是特别高,但是有一些城市的增长会有很多供应量供给到市场当中,现在供需面还是不太平衡,但是做之前我问大家一个问题,你觉得接下来是利好因素多还是利空多?我是觉得利好多一点,我看好一线城市,除此之外50%的二线城市还是会看到非常合理的增长,三亚、长沙城市可能会举步维艰,但是大多数的二线城市还是比较不错的。谢谢!

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~