个人资料

个人资料  退出登录

退出登录

编者注:本文为环球旅讯读者投稿,作者是袁令坤。

本文针对主流航空公司的发展战略浅谈两点,一谈国际化扩张战略,二谈互联网发展战略。国际化是航空公司发展到一定阶段的一种必然选择,抢占国际市场、塑造全球化品牌形象、促进收入增长等等,均是航空公司在国际市场奋力角逐的强劲动力。同时,随着互联网消费方式的全面普及,航空公司的旅客流量已经被旅游产业链上的互联网企业批量的变现,如何将旅客全流程的旅行价值牢牢掌握在自己手中,是航空公司战略发展的又一方向。

一、国际化战略:增强国际航线资源配置,构建全球化竞争格局

《中国旅游发展报告2016》显示,进入21世纪以来,中国出入境游呈现井喷式增长。2014年中国大陆公民出境旅游人次首次突破1个亿,达1.09亿人次。 2015年上升为1.2亿人次,是1992年出境人次的39倍,复合增长率高达17.42%。中国已经成为世界第一大出境旅游市场和世界第一大出境旅游消费国。同时,中国也已经成为了第四大入境旅游接待国,入境旅游人数达1.33亿。在如此诱人的数据面前,国内主流航空公司早已纷纷吹响了向海外进军的号角。

(一)国际化路径

三大航的国际化路径均已初步成型。

南航在2009底选择广州枢纽实施“澳新战略”,打造中国中转澳洲的第一门户。2012年南航推出的连接欧、亚、澳的桥梁“广州之路”,广州之路着眼发展第六航权(指在境外两国或地区间载运客货且中途经停其登记国或地区的权利),连接欧洲和大洋洲,是南航积极参与国际竞争迈出的重要一步。广州之路国际化战略的成功实施使得南航成为中澳市场最大的承运人。未来南航在继续巩固澳新市场的优势地位的同时,将持续增加北美市场投入。在亚洲市场,南航的两个主要枢纽基地广州和乌鲁木齐分别是“一带一路”国家发展战略的重要经济支撑点。南航以广州为起点,围绕21世纪海上丝绸之路拓展南亚、东南亚市场;同时,南航抓住丝绸之路经济带契机,加强乌鲁木齐枢纽建设,推动中西亚航空市场的发展。

东航凭借其上海枢纽的优势地位,大力开拓东亚国际短航线市场,目前已经成为中日航线上最大的航空承运人,中韩航线上最大的中方承运人。在国际长航线上,近年来东航也发力布局,在2014年提出了“太平洋计划”拓展以美国和加拿大为主的美洲市场,同年提出了“欧洲盈利计划”,聚焦欧洲市场发展。从枢纽航线网络布局来看,东航的浦东、西安、昆明三大枢纽依据“一带一路”国家发展战略进行了重新定位,着重覆盖一带一路沿线的国际航点。浦东重点开拓欧洲和东南亚航空市场,西安集中发力中亚航空市场,而昆明则就势紧盯东南亚、西亚和南亚航空市场,三大枢纽既分工协作、又形成合力。

而国航全力建设北京枢纽和成都枢纽,打造上海国际门户,形成差异化发展的国际航线布局。国航一直以来都是中欧航空市场最大的承运人,近年来随着欧洲经济的低迷和太平洋航空市场的升温,包括国航在内的国内主要航空公司都把新增运力投放到中美市场上,国航也已经发展成为中美市场最大承运人。

(二)海外市场合作

虽然在国内市场可以借助一方优势资源占山独大,但是在风云变幻的国际市场,却不是单打独斗可以为之的,激烈的竞争环境使得航空公司纷纷结盟、抱团。航空公司在海外核心战场上不遗余力地寻求外航合作伙伴。通过与外航的深入合作,有利于扩充和丰富国外市场的航线网络,增强在当地市场的曝光率与认可度,打破双边运价保护及票证限制壁垒,增加销售的机会。合作的形式主要有航空联盟、航线联营、股权并购等。

航空联盟:是一种最普遍的海外市场合作方式,目前航空客运联盟有星空联盟、天合联盟、寰宇一家。每个联盟体系内的众多成员,遵守相同的规则,通过代码共享、联程值机、共享会员里程等合作形式大幅度扩展国际航线网络、增强在国际市场上的知名度和影响力。

航线联营:是一种深入的合作方式,联营伙伴形成了利益共同体。通过签署联营协议,联营伙伴在确定的航线上按照其各自投入的座位数和机型,共享收入、共担成本。在不同国家和地区对运营主体所有权、控制权等设定诸多限制的情况下,航线联营是最逼近股权并购或合资经营效果的合作方式。在市场瓜分者愈加强大的今天,越来越多的原有市场大佬通过这种方式寻求对市场地位的保持甚至扩大。

股权并购或合资:是一种更加深入的合作方式,在三种合作方式中亲密程度最高,合作方已经形成了一荣俱荣、一损俱损的稳固的利益共同体。

1.澳新市场合作

东航与澳航进行联营合作。2015年8月澳大利亚竞争和消费者委员会(ACCC)通过了澳航与东航在中澳航线上进行为期5年的联营合作议案。虽然ACCC提出了一些苛刻的条件,如未来5年中澳航线的运力提高21%,并报告每月的平均票价等,但这仍然不能阻止双方携手在中澳航线上拼杀的决心和士气。东航与澳航的联营合作将有效地优化双方的资源配置、协调双方运力配置和完善销售网络,而东航也可以进一步加密上海到澳洲的航班。

国航与新西兰航空进行联营合作。2015年12月国航与新西兰航空在奥克兰航线开展联营,双方将在国际航班、运营网络、运载能力等多方面开展紧密合作。这是国航的第一条长航线联营。

南航与新西兰旅游局合作。2013年南航与新西兰旅游局签署协议,未来三年双方通过在品牌广告、推广宣传、公关、贸易展览会等方面进行合作,向中国游客推广新西兰旅游。

2. 美洲市场合作

东航引入达美的战略投资。2015年9月东航与达美航空签署了《关于达美航空战略入股东航认股协议确认书》,标志着双方拉开了基于股权合作的序幕。入股后,达美航空成为除东航除集团及关联方外的第一大股东。这种基于股权的密切合作方式在中国民航业开拓国际合作的道路上异常稀少。此次合作将涉及代码共享、舱位匹配、时刻协调、客户合作、机场设施共享、常旅客计划、贵宾室及IT系统投资、人员交流等领域,全面连接全球前两大经济体和两大航空市场。

国航与加拿大航空联营。2014年国航与加拿大航空签署客运合作谅解备忘录,双方将在中加航线上进行联营,联营后代号共享的航班范围将扩大到彼此更多的国内市场。

南航与加州旅游局合作。今年5月南航与美国加利福尼亚州旅游局建立品牌层面战略合作伙伴关系,携手共同带动更多旅客乘坐南航航班前往加州旅游。签署合作详解备忘录,旨在开启双方合作伙伴关系,进一步携手带动更多游客乘坐南航航班前往美国加州旅游。签署合作详解备忘录,旨在开启双方合作伙伴关系,进一步携手带动更多游客乘坐南航航班前往美国加州旅游。签署合作详解备忘录,旨在开启双方合作伙伴关系,进一步携手带动更多游客乘坐南航航班前往美国加州旅游。

3. 欧洲市场合作

东航与天合联盟内的伙伴法荷航,始终保持着亲密而友好的合作关系。

国航与汉莎航空联营。2016年9月国航与汉莎航空签署了航线联营合作协议,双方将联合运营中国至欧洲的航线。这意味着双方早在2014年夏季签署的谅解备忘录终于开始落地了。这是在星空联盟合作基础上,双方共同推进的更深层次的合作。

南航与法荷航联营。早在2010年南航就与法航签署联营协议,共同运营广州-巴黎的航线,共享这条航线上的收入。

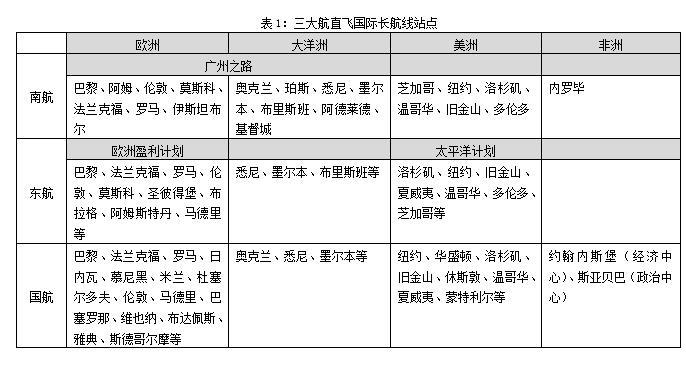

(三)国际航线网络

目前三大航的国际航航线网络均已初具规模。

南航国际(含地区)航线175条,通航点75个。通过与天合联盟成员密切合作,南航航线网络连接177个国家和地区,可通达全球1052个目的地。

国航国际(含地区)航线115 条,通航点40个。通过与星空联盟成员密切合作,将服务进一步拓展到全球193个国家的1330个目的地。

东航通过与天合联盟成员密切合作,航线网络覆盖179个国家的1057个目的地。

三大航在国际长航线上的直飞站点如下:

(四)海外市场投入与收益

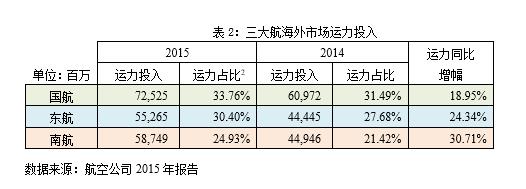

1. 运力投入增幅显著

在出境游风潮的强劲带动下,借着油价低迷的好时机,三大航2015在国际航线上的运力投入持续增加。

国航集团(含国航、深航、澳航等)国际可用座位公里为725亿,较2014年增长18.95%,远高于其国内可用座位公里7.62%的运力增幅。国航在国际航线上的运力投入占其在全市场运力投入的比重为33.76%,领跑三大航。

东航国际可用座公里为553亿,较2014年增长24.34%,远高于国内可用座位公里9.64%的运力增幅。东航在国际航线上的运力投入占其在全市场运力投入的比重为30.4%。

南航国际可用座公里为587亿,较2014年增长30.71%,三大航中增速最快。南航在国际航线上的运力投入占其在全市场运力投入的比重为24.93%,不及国、东航。

运力占比:指该航空公司在国际航线上投入的运力占其在全部航线上投入的运力的比例

2. 机队结构持续优化

东航自从2014开始引进三舱布局的波音777-300机型以来,东航的远程机队开始全面升级,将远程B777 系列飞机主要投入跨太平洋航线、中远程A330 系列飞机投入欧洲和澳洲航线、中短程A320 系列和B737 系列飞机投入国内及周边国家和地区航线,不断提高机型与航线、运力与市场的匹配程度。

2014年国航北美航线全面升级使用最受全球商务旅客欢迎的波音777-300ER飞机执飞。

2016年南航广州直飞加拿大温哥华的执飞机型升级为波音777-300ER客机;广州直飞阿联酋迪拜的执飞机型采用最新引进的空客A330-300机型;而执飞北京至阿姆斯特丹的航线自6月20日起升级为南航旗舰机型空客A380。

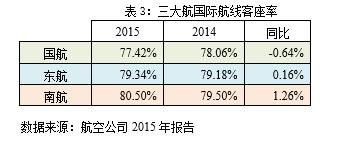

3. 客座率变动参差不齐

国航国际航线客座率为77.42%,较2014年下降了0.64个百分点,上座率在三大航中垫底。东航客座率为79.34%,较2014年提高了0.16个百分点。南航客座率提升较大,提高了1.26个百分点,以80.5%的客座率领先国、东航。

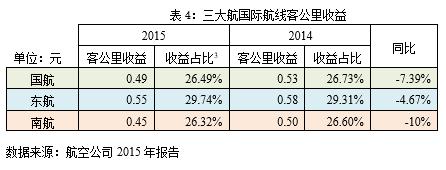

4. 国际航线整体盈利,客公里收益同比下降

三大航的国际航线整体实现盈利。但是由于国际航空市场竞争的加剧及航空公司运力增长过快,加之对市场预期评估不准确等原因,使得2015年三大航的客公里收益均有不同程度的下降。

东航国际航线客公里收益为0.55元,收益品质降低2.7分,仍然领跑三大航。国航客公里收益为0.49元,收益品质降低3.9分。南航客公里收益为0.45元,收益品质降低5分,为三大航最低。

收益占比指该航空公司在国际航线上的客公里收益占其在全部航线上的客公里收益的比例

二、互联网战略:互联网+促进生态链融合,全流程服务加快流量变现

随着中国经济的快速增长及民航政策的放开,中国旅游行业呈现井喷式发展态势,预计2020年中国出境游将达到2亿人次。在旅游链条上起到关键位移作用的航空公司自然也迎来了春天。传统大中型航空公司只要不断加大飞机投入,跟上旅客量增长的步伐,利用好自然流量这一红利,就可以实现机票收入的持续增长。此外,蓬勃的市场也孕育出大批量的新兴航空公司,新进入者让航空旅游市场更有活力。

然而,IATA的数据显示在航空运输供应链上,航空公司以盈利能力5%垫底。航空公司虽然是旅客旅行链条上最重要的供应商之一,但较低的利润率也让其处于尴尬的境地。机票往往是旅客整个行程中购买的第一件旅游产品,所以航空公司比任何其他旅游公司都要更早知晓旅客的旅游行程。如果能够为消费者及时提供辅助服务产品,航空公司可以成为旅游一站式购物平台,这样既可以提升品牌忠诚度,也能增加收入和利润

相反,如果航空公司不能利用好眼前的流量,最终将会沦落为为OTA打工、为其它旅游产品售卖者打工。因此,航空公司在满足旅客位移需求的同时,把旅客整个行程的其它需求拾掇起来予以满足,是提高旅客黏性进而盈利的一件大事。要做好这一点,航空公司需要全局部署、中长期部署,而不仅关注眼前的盈利。

(一)发展常客计划

常旅客计划是这个部署的基础。首先,CarTrawler与IdealWorks合作发布的航空公司辅营收入2015年报数据显示对于FSC而言,常旅客计划本身就能带来比重较大的辅营收入(比如航司与银行的联名信用卡收入等);其次,只有常旅客的行为链才有被追踪、被识别、被利用进而实现再次销售和交叉销售的可能。互联网化的购买方式、被留存下来的消费印记大大提升了这种可能性。对旅客而言常旅客计划降低了出行成本,这里说的成本并非单指金钱,而是对挑选时间的节省、对运营安全的信任,这是一种越来越重要间接成本。航空公司在发展常旅客、奖励常旅客上都有一手,套路不分伯仲,然而最需要加强的是在飞行计划变更时,尤其是航班大面积延误时,如何提供及时的相关支持服务(后续行程安排、机场引导、酒店住宿等),才是彰显客户关怀的关键点。让航空公司暂时可以松口气的是在这个问题上,还没有哪个竞争对手做的更好。航空公司客服、地服人数的限制使得在出现这种状况时人拉肩扛取得的效果非常有限,因此转交给系统(官网、手机APP甚至微信公众号)去处理是必然的选择。

(二)增强渠道掌控力

增强渠道掌控力是第二个重要组成部分。提直降代,对三大航来说首先是一项政治任务。过去这一年航空公司在分销渠道治理上可谓呕心沥血,标志性的事件就是与去哪网的决裂。在狠抓渠道治理之外,航空公司还加大了直销渠道的促销力度,并实施了某种程度上的渠道保护,比如南航官网会员日活动、官网最低价活动、一些航空公司在登机牌上打印价格等。但是提直降代却不仅是一项政治任务,直销渠道是航空公司最具控制权的渠道,直销渠道的销售数据可以更加清晰的展示旅客的购买行为,这是建立用户画像的基础。只有把旅客牢牢掌握在自己手中,才能对其进行“吃住行游娱购”全旅游链条的附加产品的销售。

(三)构建旅客画像

有了初具规模的常旅客群体、并且其购买行为也在航空公司的掌控中,根据其购买、出行数据就可以大刀阔斧的开展用户画像分析了。如同天猫的精准推荐一样,旅游产品的销售势必会大步迈进精细化、精准化销售的行列。航空公司需要通过旅客画像做两件事,一是通过旅客购买行为的全面分析,实现机票的精准推荐和差异化定价,让旅客反复购买,提升旅客忠诚度,调动旅客的终生价值。二是通过旅客旅行行为的全面分析,实现旅游链条上更加附加产品的销售。这样全流程的流量盘活后,价格将不再是敏感因素,这两件事最终指向航空公司更有的收入和利润。

(四)做好产业生态链竟合

做好旅客画像分析的同时,航空公司要有能力打造好产品,除了机票,还应该有覆盖各个旅行接触点的过硬的附加产品,以动态打包的方式快速、便捷的提供给旅客。当航空公司的手向上下游产业链延伸的时候,竞争的关系也就发生了变化,原来的合作者可能成为了航空公司的“跨界竞争者”,全产业链的竞争开始展开。如何处理好产业链上的竟合关系,已经成为了航空公司应该思考的问题。

实现全产业链的竞争,并非航空公司孤军奋战可以为之。在专业化分工如此深入的今天,为了快速切入产业链上下游,航空公司需要寻求战略伙伴,并建立深入的合作关系。

今年东航与滴滴出行达成战略合作伙伴关系,未来将打通了双方线上产品,形成连接机舱到车厢的整体出行场景。今年4月东航与携程达成了在业务层面和资本层面的战略合作,携程以3.22%的持股比例与达美并列为东航的第四大股东。众所周知,携程着眼于产业链整体链条上的布局,开展了一系列的战略投资并购,如近期又收购了旅游搜索平台天巡(SkyScanner),旨在达成上下游资源的整合与联动。这次战略合作的达成,除了分销成本的考量,重点是可以让东航的“互联网+”触及到“吃住行游娱购”六大领域。

从南航来看,作为央企前两年的战略重心无疑是提直降代,向直销渠道引流,以便掌握更多的控制权;今年重磅推出了互联网+竞争战略“南航e行”,使用APP通过推荐和引导将一个旅客零散的出行行为在APP上串成一条完整的行为链,让旅客的“吃住行游娱购”尽可能的通过APP实现;未来,通过旅客画像,在旅客出行完整链条的各个接触点上,实现旅客全流程旅游产品的零售。

有了这个布局,再来看南航今年的大动作。11月第三届世界互联网大会“互联网+出行”分论坛上,南航与百度的合作赚足了眼球。南航正是在为 “南航e行”战略寻求合作者。百度的云计算与大数据技术可以为用户画像、个性化产品推荐的实现提供支持,同时为南航预测旅客流向提供支持;百度的搜索流量可以变现为南航的旅客流量,实现互联网销售;百度地图等产品可以将旅客的旅行流程串联起来,帮助旅客完成“指尖上的旅行”。

总结:不管是通过国际化战略拓展海外市场,还是通过互联网战略开发客户终生价值,主流航空公司均在激烈部署、角逐中,离形成定论尚有时日。路漫漫其修远兮,航空公司必将上下而求索。

评论

未登录

游客

2016-12-27

如果这个逻辑成立,为什么是航司来集成而不是OTA,不是酒店,不是租车公司,甚至不是移动运营商呢?自身产品在产业链位置重要且处于一个竞争市场,产品品质离服务体验升级还有相当的距离,垂直整合不见得是康庄大道。

老王 转航旅纵横 赵楠