Priceline押注美团点评,延缓携程国际化速度?

罗海资2017-10-24 07:54

相对广大的国际市场,携程在国际的基数还很小,所以国际化必须是携程的主旋律;国内的基数虽然大,但从对携程收入/市值有意义的观点来看,仍有三个可能性能为携程提供增速。

【环球旅讯】(特约评论员 罗海资)此前我们谈到了默认搭售争议对携程交通收入短中长期产生的可能影响。虽然回到携程与Priceline的竞争态势,携程维持交通与住宿业务双向的格局仍然不会改变。但是机票单客收益所遇到的挑战,加诸国内竞争对手美团坐大,将连动携程集团未来的战术与战略,本文我们将依重要性试谈机票业务之外的可能转变。

地面业务重要性上升

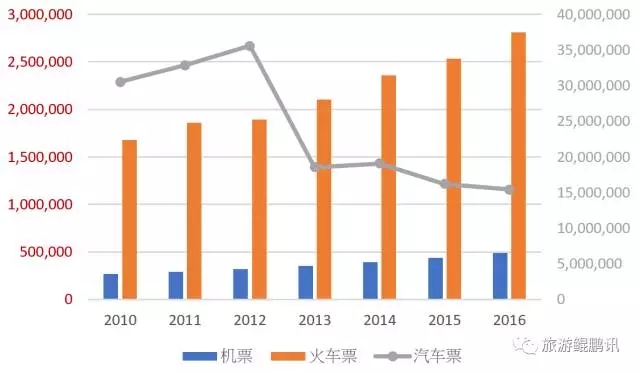

交通业务此后的转变,除了国内机票单客收益(ARPU, Average Revenue Per User)理应降低,而机票票量增速可以回归不亚于大市场(民航局公告)的增速外,地面业务将被更重视。目前火车票业务虽然票量巨大,推估季度有上亿的量级,但是从佣金收入来看,与机票相比尚难分庭抗礼。

高速铁路是全国性趋势,汽车票业务随着布局深入各级城市,对于线下需求这么接地气的产品,能否能承担携程集团的城市下沉需求,有更好的变现与拉新方式,会是2018年的主要挑战。考虑到航空一年旅客量约5亿人次,铁路约30亿人次,公路客运约150亿人次;未来不仅机票是携程集团导流入口,整体交通业务都应该是导流入口。

图一:中国航空/铁路/公路客运每年旅客运输量(2010-2016)(单位:千人)

资料来源:中国民用航空局、国家铁路局、交通运输部

注:2013年因于公路交通流量观测站点数量发生变化,调整口径

携程国际化意味与Priceline全面竞争

此前提过,过往携程的收入模型是机酒各占半边天,2017年前两季度,交通业务同比增速更是超前了住宿19%,但未来住宿业务的增速仍然必须维持30%的增速,才算符合投资人对成长股的期许。

携程被资本市场与Priceline对标,发展基本绕不开与Priceline(或是说Booking.com)的比较(图二)。目前看来,Priceline即便市值不断上升,住宿业务的间夜与收入的高增速暂时没有局限(2017可能是拐点,仍然得等四季度财报公告才算盖棺论定)。

图二:携程住宿业务与Priceline住宿间夜增速比较 资料来源:各公司财报

注:Priceline为间夜量同比增速,携程为收入同比增速,比较基础不一致,仅供参酌

目前携程与Priceline的二军Agoda在亚洲有些战火,长期看来,携程的国际化迟早必须与Priceline全面竞争。

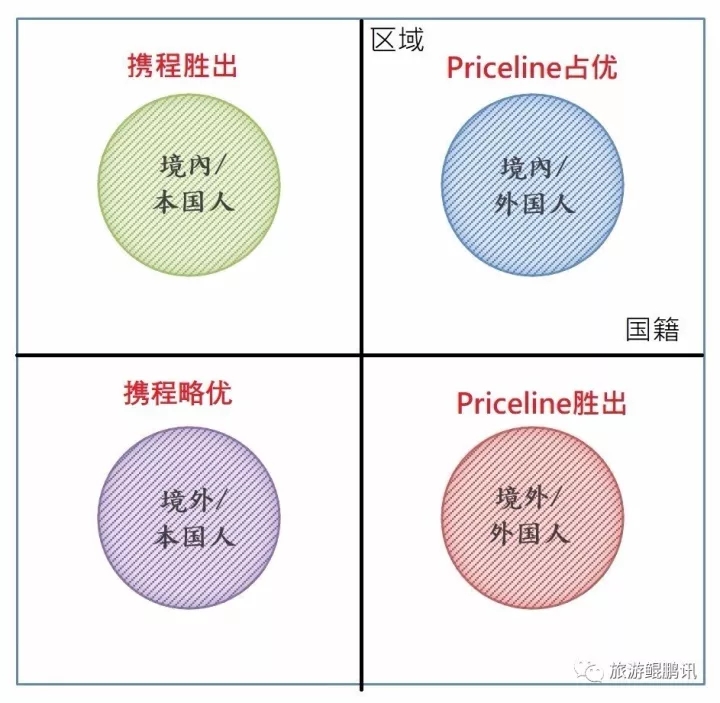

在境内/境外与本国人/外国人交织的四大象限中(图三),目前看来,携程在境内/本国人领域可以胜出,虽然不易彻底压制美团,但美团的间夜均价要达到携程水平的难度还是很大,双方僵持中,Priceline更无机会。境外/外国人领域目前是Priceline的天下,欧洲归Booking.com,东南亚属于Agoda,投资美团的部分意义应该在于推迟携程的出海时间与资源投入。

境内/外国人跟境外/本国人领域,是双方最先交锋之处,目前看来双方的既存优势,都没有大到能避免翻盘的可能。携程短期可以通过深耕中国人高频出行的一些短线国家(如日韩泰),以直采跟自营的方式,将收益做好;长期看来,恐怕收购的效果最为直接,这部分如果没有收购大量级的住宿系公司,就得看通过Skyscanner这类票务公司对接住宿API后曲线救国的综效了。

图三:携程与Priceline国际化竞争象限图 资料来源:海择资本

国际收购思路,「同好」所见渐同

此前亦已谈过,Skyscanner对携程来说是非常好的一个投资,Skyscanner的存量在2017年已经并表成为携程的增量,2018以后看的则是双方在其他层面的整合效果。

笔者认为,对携程收入能有影响的大型收购,可能会倾向Skyscanner模式,更重视流量入口意义。MakeMyTrip位于人口数量级接近中国的印度,Skyscanner则在多国的Meta-Search排名前列,都掌握了大数量级的境外游客。

携程的思路也逐渐遇到「同好」。近期Expedia成为印尼Traveloka的大股东,既是看好印尼近2亿的人口量级,也代表着Expedia在投资组合上除了优化主力酒店业务外,逐步理解了境外移动流量的重要性,同时更清楚东南亚消费升级的现况。如果关注的仅是中国人/出境维度,Traveloka意义不大,但如果看的是东南亚人口的旅游潜力,现在的竞争强度已经很高,留给携程的时间不算很多。Booking.com是Priceline最好的收购投资,资本市场也在期待携程怎么打造自己的「Booking.com」。

提供境内增速的三个可能性

相对广大的国际市场,携程在国际的基数还很小,所以国际化必须是携程的主旋律;国内的基数虽然大,但从对携程收入/市值有意义的观点来看,仍有三个可能性能为携程提供增速:

其一:携程+美团间夜量约等于Priceline?

最值得观察的,当然是携程与美团在住宿领域的资本合作可能。Priceline投资美团,以国际巨头的身分,背书美团与携程同有300亿美元的价值;但从影响力的层面来说,依Priceline跟投身分推断,恐怕在美团中连一席董事席次都没有。美团与携程的博弈,还是以双方本身的利益主导。当然美团的筹码比此前多了。

从数量级的角度来说,携程+美团的酒店间夜,暑期峰值已达到一个月超过4000万间夜(美团8月间夜量2000万,携程7月低线城市间夜量2000万),跟Priceline二季度1.7亿间夜量级已较为接近,只是客单价(单间夜均价约110美金)远远不如。

携程很像Apple,美团则更像Amazon,中国的携程与美团驳火激烈,Apple跟Amazon则相安无事,当然这也因为亚马逊没有自产手机,苹果也没有以电商平台模式销售苹果以外的商品。携程跟美团的格局与竞争,毕竟不是作业帮跟小猿搜题。美团与携程的住宿业务能否找到最大化双方利益的方式?这不只看携程,也看美团;不只看孙洁,也看王兴;不只看当下价码,更看未来规模。现阶段谈合作也许比较难,态势对携程像是城下之盟,但世事莫测,美团运营的是没有参照样板的模式,未来肯定还会有自己的难题。

此外,既然携程与腾讯能在同程与艺龙的整合上取得一致意见,腾讯做为美团的大股东,介入能否有利包含自己在内的三方利益?也是可以观察的角度。

其二:同程/艺龙合作是携程/腾讯合作的先声?

第二个值得观察的,是同程与艺龙的资本合作。这合作如果加上关联方,还包含了携程与腾讯。这个交易的意义,对艺龙在于重新取得上市门票;对同程在于,同程网络上市后,同程国旅能再取得一笔发展资金,看是否能为整合原万达旗下一众旅行社取得契机。

当然,同程/艺龙上市后,携程有潜在的释股利益,要如何兼顾影响力与增加国际化收购的资金,是观察重点。但对双方的大股东携程/腾讯来说,则有着更大的意义。腾讯未来在旅游领域与携程是友是敌?携程是否能通过对同程/艺龙的持股,取得住宿/交通库存在微信入口的出货权(或部分出货权)?还是美团跟Priceline(或说是Agoda)将在微信入口的国内/国际酒店出货分食携程利益?腾讯微信钱包入口仍有不少待价而沽的版块,是否会与携程在更多层面合作?比如旅游度假类大领域或子领域是否能取得入口?

考虑到携程也是同程艺龙的大股东,腾讯势必尊重携程的董事会投票席次,腾讯与携程最后的一致利益如何最大化?我们如果说双方管理层的斡旋结果,具有改变世界旅企列强版图的可能,并不夸张。

其三:途牛扭亏为盈之后

第三个观察重点,在于途牛。途牛只能排在第三,一方面因为旅游度假在携程集团的收入占比本就不大,2017 Q2只有9.5%,加上途牛也就刚上两位数;其次旅游度假的产业链太长,更容易受地缘政治影响,互联网渗透率的瓶颈也大。2016年途牛24亿的巨亏,相信吓坏了不少有意愿接手的机构/企业。从市场规模的天花板与影响力考虑,途牛与去哪儿不可同日而语,但是从降低市场竞争强度的角度来说,再考虑途牛的规模与产品线,如果要说途牛的收购能对哪间公司有最大的合作效益与最低的整合难度,算来算去很可能还是携程。

除了规模效应,携程的完整产品线、平台模式、旅游百事通操盘的6500个加盟店,加上途牛的直营店,也许能真正深入低线城市客户群。但是携程内部也有不只一个团队能负担低线城市的挖掘责任,最后还是回归于,途牛能否在2017 Q3证明扭亏为盈,如果可以,2018年最好还能找到专属自己的蓝海,做到比全年仅仅扭亏为盈更好。人必自助而后他助,证明运营现金流能转正之后,途牛的品牌效益与帐上现金的价值才会真正浮现。

论良好的观察姿势

回归到近期众所关注的机票搭售议题来看,我们仍然认为这只是携程长远发展的小插曲。携程固然有自己可以站得稳的法律立场,但是要再提高客单价容易自寻烦恼,也徒然消费品牌价值,就这样点到为止各自有下台阶最好。当前携程体量已大,交通/住宿收入双箭头能否延续?国际化收购与整合能否加速?对境内仅存机会掌握程度如何?与美团、腾讯两大巨头的对弈关系会如何推展?关注这些也许才是研究携程、思考中国OTA未来天花板,最好的观察姿势。

海择资本 创始人

罗海资,海择资本创始人。曾于2012年加盟携程旅行网,同时也以鲸涛为笔名于财经媒体发表机票、酒店、旅游相关的批发商与渠道生态圈的观察评论。罗海资拥有台湾证券暨期货市场发展基金会(证基会)企业发言人班、财报分析班学程,并曾在台湾嘉实财经任职资深记者,负责上市公司研究。

罗海资,海择资本创始人。曾于2012年加盟携程旅行网,同时也以鲸涛为笔名于财经媒体发表机票、酒店、旅游相关的批发商与渠道生态圈的观察评论。罗海资拥有台湾证券暨期货市场发展基金会(证基会)企业发言人班、财报分析班学程,并曾在台湾嘉实财经任职资深记者,负责上市公司研究。

已发表文章 100 篇© 以商业目的使用环球旅讯拥有版权的内容,请遵循环球旅讯

版权声明 获得授权。非商业目的使用,请遵循

CC BY-NC 4.0。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~