【环球旅讯】11月21日,美团点评(以下简称“美团”)发布了2019年第三季度业绩公告。

整体财务表现摘要

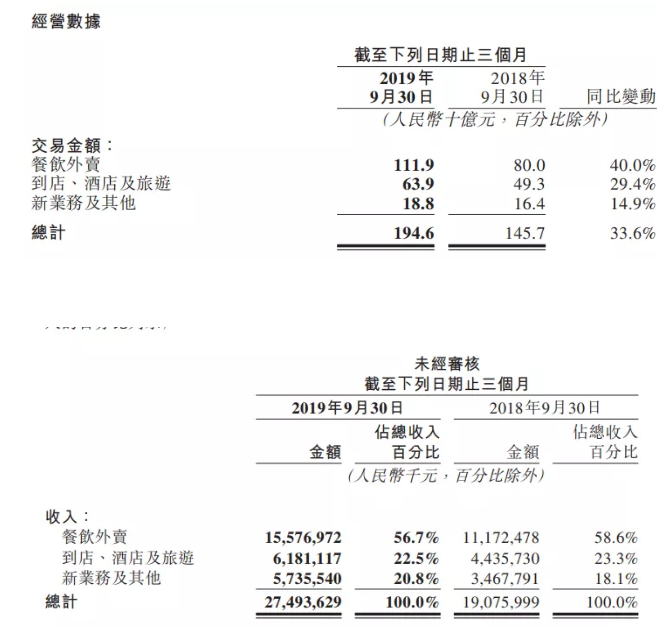

- 2019年第三季度,总收入由2018年同期的人民币191亿元同比增长44.1%至人民币275亿元,并由2019年第二季度的人民币227亿元环比增加21.1%。所有业务分部均录得收入增长;

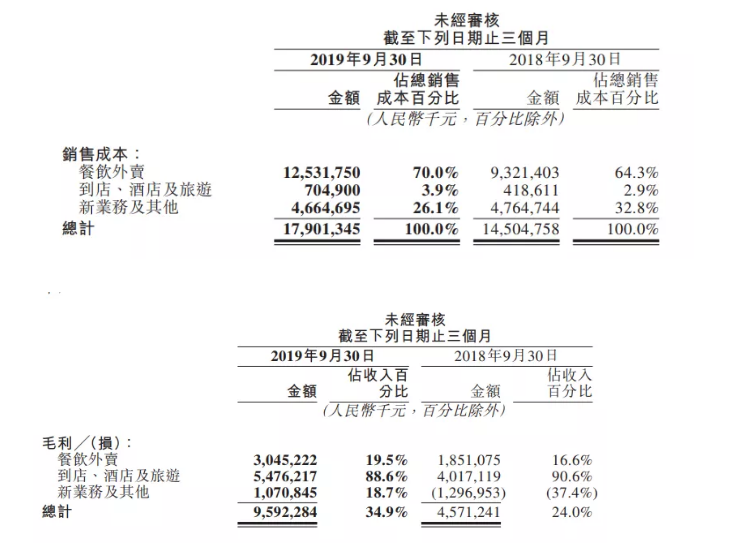

- 2019年第三季度,毛利总额由2018年同期的人民币46亿元同比增长109.8%至人民币96亿元,并由2019年第二季度的人民币79亿元环比增加20.8%;

- 2019年第三季度,销售及营销开支占总收入的百分比由2018年同期的24.2%降至20.4%,较2019年第二季度的18.3%有所上升;

- 2019年第三季度, 经调整EBITDA及经调整溢利净额分別为人民币23亿元及人民币19亿元。

到店、酒店及旅游业务表现

财报显示,于2019年第三季度,到店、酒店及旅游业务的交易金额增长加速,由2018年同期的人民币493亿元增长29.4%至2019年第三季度的人民币639亿元。变现率由9.0%同比上升至9.7%。到店、酒店及旅游业务收入由2018年同期的人民币44亿元增长39.3%至2019年第三季度的人民币62亿元。

到店、酒店及旅游业务毛利由2018年同期的人民币40亿元增至2019年第三季度的人民币55亿元,而毛利率则由90.6%同比轻微下降至88.6%,但环比维持稳定。

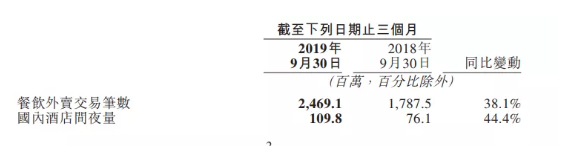

就酒店预订业务而言,2019年第三季度,美团国内酒店消费间夜量同比增长44.4%,季度酒店间夜量首次超过1亿,及日均间夜价亦同比稳步增长。

美团于2019年 4月推出的“酒店+X”活动继续促进了高端酒店预订业务的增长,并帮助高端酒店推广非住宿服务,如餐厅、婚宴场地、水疗中心及健身房,从而进一步加强了其收入来源。因此,于2019年第三季度,来自高端酒店的收入贡献同比进一步增长。

点击此处查看财报全文

© 以商业目的使用环球旅讯拥有版权的内容,请遵循环球旅讯

版权声明 获得授权。非商业目的使用,请遵循

CC BY-NC 4.0。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~