个人资料

个人资料  退出登录

退出登录

【环球旅讯】北京时间3月19日早晨,携程公布了2019年第四季度及全年财报。在新型冠状病毒疫情全面来袭之前的2019年,携程取得了不俗的业绩表现:

2019全年经营利润同比增长94%,达到50亿元人民币,核心OTA品牌交易额(GMV)同比增长19%,达到8650亿元人民币(1240亿美元),连续两年保持全球在线旅游行业第一;

国际化也有进展,截至去年底,Trip.com品牌已经进入27个市场,携程的海外品牌天巡的直接预订比例进一步提升;

在出境游市场,部分中国出境目的地受到了宏观不利因素影响,但其他目的地取得了更高的增速,2019年第四季度,大中华地区以外的酒店收入同比增长达到51%;

而2019年大热的下沉市场,携程品牌的低星酒店间夜在第四季度同比增速大约50%,截至去年底经营和在建的线下门店达到近8000家。

不过,新冠疫情这只黑天鹅降临之后,随着封城、封国等防疫举措的展开,全球旅游市场面临巨大挑战,携程预计2020第一季度营业收入将同比下降 45%-50%。财报发布后,携程董事局主席梁建章表示:“尽管面临着短期挑战,我们相信新冠肺炎疫情的影响将是一次性的。我们对旅游行业和我们公司基本面的长期前景充满信心。”

第一季度预期:携程成立至今亏得最多的一季

在今年初疫情爆发之后,中国及全球旅游市场都面临未知与挑战。春节期间携程处理了海量的订单退改,节后的旅游出行也仍然受到限制;尽管近期国内旅游市场已逐渐出现了复苏的迹象,但疫情影响对携程2020年第一季度乃至全年,都会造成明显的冲击。

早前,梁建章在接受媒体采访时表示,受疫情影响,携程将迎来成立以来“亏得最多的一年,或者至少一个季度”。

携程预计2020年第一季度净营业收入同比下降 45%-50%。若不计股权报酬费用,2020年第1季度运营亏损预计是17.5亿-18.5亿元人民币。

在回答分析师提问的时候,携程CEO孙洁透露,携程预期2020年第一季度住宿预订收入下滑60%-65%、旅游度假业务收入和商旅业务收入预计分别都将下滑50%-60%。

春节旺季大量的订单“无损退订“是亏损的主要诱因。携程在财报电话会议上提到:携程在1月前20天的业务增长超过10%,而接下来的几周内,交易量迅速下降至往年的10%至20%;全行业爆发了用户退订潮之后,携程总共为用户退订了超过310亿元的订单,相当于2019年携程GMV的3.56%。

大量的订单“无损退订”,也对企业的现金流管理提出了巨大的挑战,不少旅游企业高呼“垫不下去”了。就现金储备的现状,以及此前有行业人士指出的可转债偿付挑战,携程回应称:“目前携程拥有强大的资金储备。截至2019年底,携程拥有约600亿元人民币(86亿美元)的资金,此外携程还有大额未动用的银行授信。2020全年携程最多会支付13.5亿美元的可转债。携程有足够的能力去应对可能支付的款项。”

此外,携程还表示,由于全球疫情和相关旅行限制的迅速发展,很难提供第二季度和全年业绩的可靠预测;但即便行业复苏需要更长的时间,公司有足够的实力维持正常运营。

值得肯定的是,疫情之下携程也积极为行业复苏提供支持。2月5日,携程向其平台上的机票、酒店、旅游度假等领域合作伙伴宣布推出“同袍”计划,包括9项具体措施,投入10亿元合作伙伴支持基金和100亿元额度小微贷款;一个月后,携程又推出投入10亿复苏基金的旅游复兴V计划,相关数据显示,3月1日至3月14日,旅游复兴V计划中携程的酒店预售订单量增长了2000%。

三大OTA的较量 各有千秋

去年10月底,在携程的20周年庆典暨全球合作伙伴峰会上,携程董事局主席梁建章宣布集团英文名改为Trip.com Group,并正式公布了携程下一程的“G2战略”。背靠庞大的中国乃及全球华人市场、坐拥Trip.com、携程、天巡、去哪儿等一众子品牌,携程希望加速全球化的发展。

在走向国际化的路上,携程也不可避免地和Booking Holdings、Expedia集团这两个国际OTA巨头展开了角逐。

三大OTA集团在各类业务指标上各有千秋。

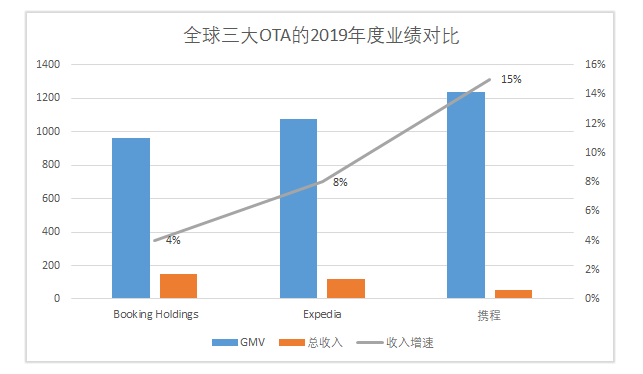

在2019全年GMV方面,携程的总量和增速都位居第一,携程的GMV为1240亿美元,高于Booking Holdings的964亿美元和Expedia的1079亿美元;在GMV增速方面,携程的同比增速19%也高于Booking Holdings的4%和Expedia的11%。

在全年收入总量上,Booking Holdings 2019年总收入为151亿美元,携程全年净营业收入为51亿美元(357亿元人民币),Expedia的全年收入为121亿美元。

由此可见,携程目前在年收入规模上和另外两个竞争对手的差距还很大,因为Booking Holdings的核心业务以Booking.com为主,后者的主要业务以酒店业务为主,所以佣金率远高于携程和Expedia。

但在营收的增速方面,携程2019年营收增速为15%;Booking Holdings和Expedia的营收增速分别为4%和8%。

对比三家公司2019年的Non-GAAP经营利润率可以发现,携程目前的经营盈利能力处于全球第二的位置:Booking Holdings的Non-GAAP经营利润率为37.6%、携程为19%、Expedia为9.5%。

机酒度假增速放缓 商旅增速提升

2019年被称作是过去10年最坏的一年、未来10年最好的一年。如华住创始人季琦所言,人口红利、城市化红利、互联网红利和全球化红利四大传统红利日渐式微,同时受到全球经济下行、地缘政治等因素的作用,以“消费升级”为基础的旅游业受到的冲击颇为明显。

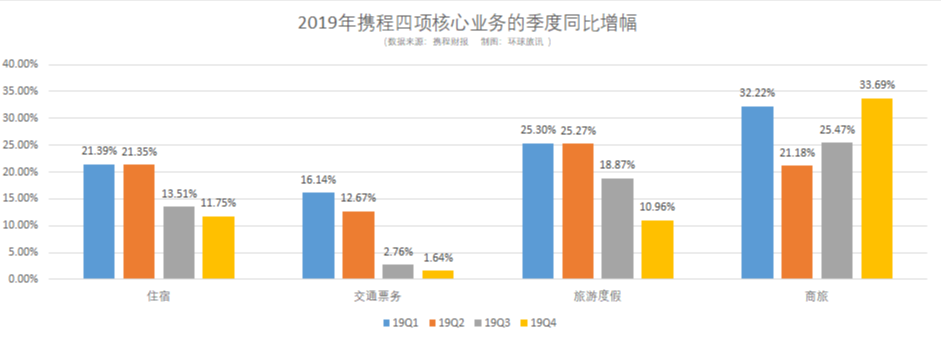

携程也不可避免受到影响,以住宿和交通业务营业收入为例,2018年Q4住宿业务同比增长22%,这一数在2019年Q4仅约为12%;2018年Q4交通业务同比增长17%,而2019年Q4同比增长仅约2%。

而从2019全年携程四大核心业务季度收入同比增幅可以看到:尽管存在季节性的自然差异,但商旅业务收入四个季度(尤其在第四季度的传统商旅旺季)的同比增幅都最强劲,但这与商旅业务相比携程其他业务而言基数较小有一定的关联。

住宿预订业务收入的去年四个季度的同比增幅都相对较均匀,最低的第四季度增幅为11.75%,最高的是第一季度的21.39%。交通票务收入的季度同比增幅则悬殊较大,最低的第四季度只有1.64%,而最高的第一季度增幅是16.14%。

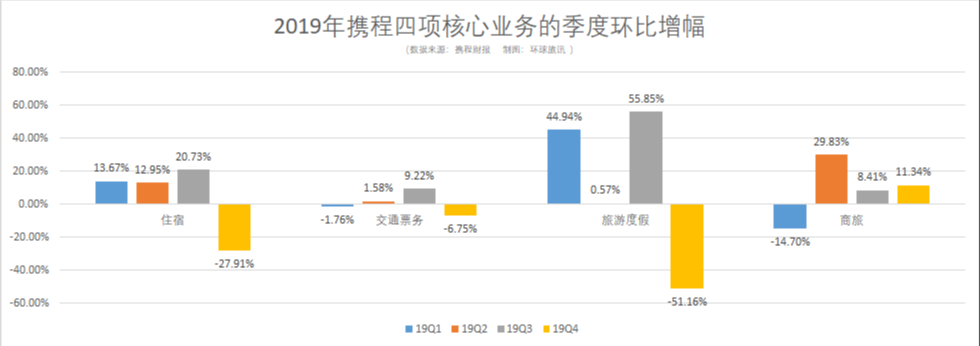

另一方面,从携程四大核心业务去年季度收入的环比变化来看,住宿业务在2019年第一、二、三季度的环比增长稳定,商旅业务在第二、三、四季度持续实现环比增长;而旅游度假业务四个季度的环比变化波动较大,该业务本身受季节性的影响明显。

据易观数据分析,占据度假板块比重较大的出境游,在2019年复杂多变的国际环境下受到极大冲击, 传统东南亚热门目的地和北美旅游市场均出现负面因素, 因此在线度假旅游板块的交易情况起伏过大。

受疫情影响,很难根据现有的数据预测携程未来各项核心业务的发展趋势。携程官方表示:“已经注意到国内疫情趋稳以及国内交通有所恢复的积极迹象,携程数据显示国内游搜索量已经显著提高;另一方面,尽管携程预计国内游正在复苏,但是由于海外疫情的发展,国际旅行需求仍显疲弱。”

携程认为,一般来说疫情结束后商旅会率先恢复,国内交通和住宿行业将持续复苏,但是出境和国际旅行将在全球疫情缓解前保持低位。如果世界上大多数地区在夏季之前成功遏制了疫情,携程可以对下半年的复苏持谨慎乐观的态度;如果持续到秋季或更晚,鉴于季节性因素,携程可能会考虑全年影响。

投资活动对利润贡献显著

携程20年的发展史也是一部投资史,2019年携程最为人关注的一笔投资在于成为MakeMyTrip最大股东,以此开启“第三次创业”。投资并购为携程增加了盟友,也带来可观的投资收益。

根据财报数据:携程第四季度和全年的权益类可供出售金融资产的公允价值变动损益(即投资收益)分别为12.65亿元和21.98亿元,这相对于季度和年度净利润的20亿元和70亿元而言,是较为显著的贡献。

华住在去年公布的20-F披露文件显示:截至2019年3月31日,携程实益拥有华住股权7.5%。

而观察华住2019年在美国纳斯达克的股价表现可以看到,从2019年1月4日到12月27日,华住股价从每股29.43美元上升到41.51美元,升幅超过40%。携程对华住的股权持有,至少在2019年度带来了丰厚的回报。

不过,最近由于疫情影响和美股熔断等因素,包括携程、华住、途牛等旅游类中概股都一度出现股价大跳水。在多重利空之下,OTA所面临的未来亦增加了更多的不确定性。

评论

未登录