美团2019年到店、酒旅营收223亿,受疫情影响一季度预亏

环球旅讯2020-03-30 20:00English

到店、酒店及旅游业务收入同比增长40.6%。

【环球旅讯】3月30日,美团点评(以下简称“美团”)发布了截至2019年12月31日止年度业绩公告。

整体财务表现

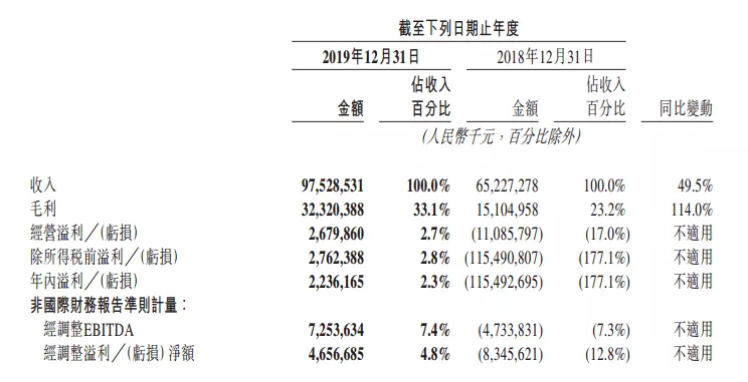

公告显示,美团总收入由2018年的652亿元增至975亿元(单位:人民币,下同),同比增长49.5%;毛利总额由2018年的151亿元增至323亿元,同比增长114.0%,且经营溢利由2018年的-111亿元转为27亿元。2019年,经调整EBITDA及经调整溢利净额分别为73亿元及47亿元。

美团经营现金流量由2018年的-92亿元转为2019年的56亿元;截至2019年12月31日,美团现金及现金等价物为134亿元及短期投资494亿元,截至2018年12月31日的结余分别为170亿元及418亿元。

到店、酒店及旅游业务表现

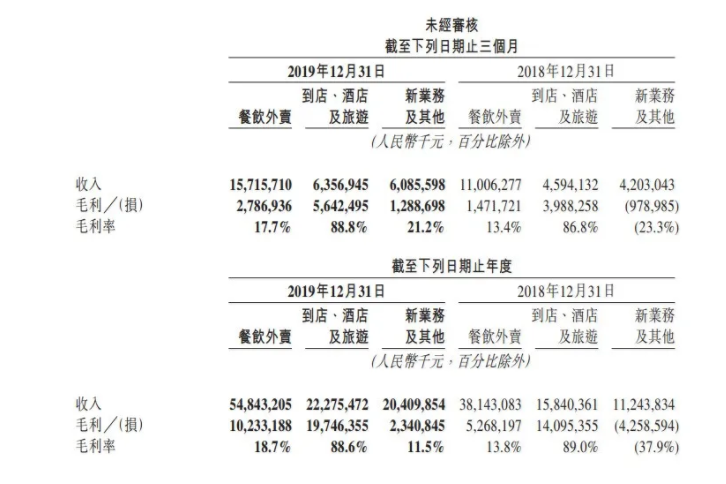

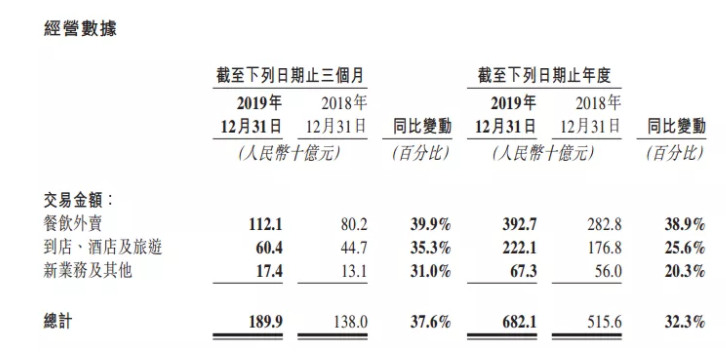

2019年,美团到店、酒店及旅游业务的交易金额同比增长25.6%至2,221亿元;到店、酒店及旅游业务收入同比增长40.6%至223亿元;到店、酒店及旅游业务毛利同比增长40.1%至197亿元,而毛利率同比维持相对稳定。

2019年第四季度,到店、酒店及旅游业务的交易金额增长持续加速,同比增长35.3%至604亿元;到店、酒店及旅游业务收入同比增长38.4%至64亿元;到店、酒店及旅游业务毛利增加至56亿元,而毛利率由86.8%同比上升至88.8%。

财报解释,到店、酒店及旅游分部的收入增加主要由于美团到店及旅游业务的活跃商家数量以及每名活跃商家的平均收入增加,及在平台上的国内酒店消费间夜量增加所致。

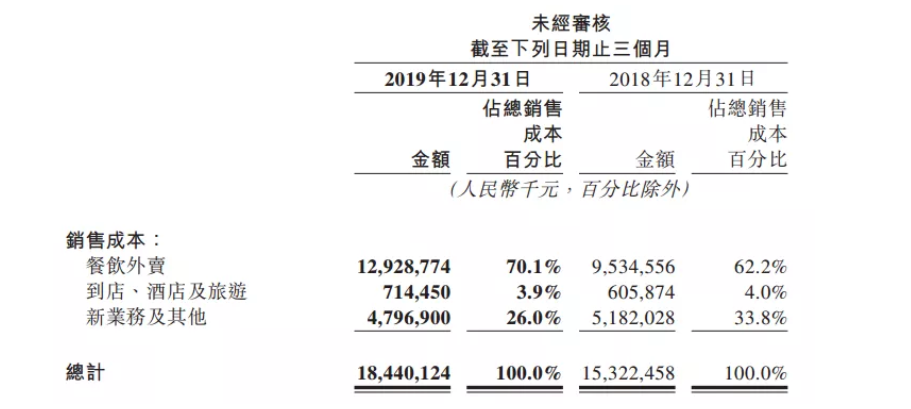

此外,美团到店、酒店及旅游业务的销售成本由2018年同期的6.06亿元增加17.9%至2019年第四季度的7.14亿元。有关增加主要归因于网络流量成本增加(与在线营销收入增长一致),数据库改进项目所涉及的带宽及服务器託管费以及物业、厂房及设备折旧增加。

就到店业务而言,交易类产品的佣金收入同比增长率于2019年下半年初重新加速,并于2019年第四季度继续加速。在线营销收入于全年亦维持强劲增长势头,2019年同比增长约55%。

就酒店预订业务而言,于2019年,在美团平台上的国内酒店消费间夜量同比增长38.2%至3.92亿;日均间夜价亦同比稳健增长。

值得注意的是,国内酒店间夜量于2019年第四季度进一步加速增长,同比增长达47.9%,连续两个季度的季度酒店间夜量达到1.1亿。

2019年,美团通过大力探索线下流量转化及新流量渠道,进一步巩固我们在低线城市及低星级酒店分部的领导地位。

2019年,美团高星级酒店预订业务于2019年维持稳健增长。2019年第四季度,来自高星级酒店的收入贡献同比进一步增长。

业绩展望

自2020年初起,新型冠状病毒的爆发对中国众多行业造成巨大的短期冲击。美团财报表示,疫情对其2020年第一季度的业务产生下行压力,酒店及旅游等业务在需求端以及供应端方面均面临重大挑战。

由于疫情的影响,美团估计2020年第一季度收入将会录得同比负值增长及经营亏损。由于不断变化的情况存在高度不确定性,美团在此阶段无法完全确定对2020年全年的预期影响。

点击阅读完整版财报

© 以商业目的使用环球旅讯拥有版权的内容,请遵循环球旅讯

版权声明 获得授权。非商业目的使用,请遵循

CC BY-NC 4.0。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~