下半年中国酒店市场明显回稳,消费趋势将迎何种变化?

CHAT资讯 浩华管理顾问公司2020-10-23 09:36English

酒店业者只有对消费趋势真切了解,才能更加自如地应对未来的市场挑战。

作为浩华全球酒店市场景气调查的重要组成部分,中国酒店市场景气调查旨在为中国酒店业者提供对未来前景的判断和预测。本次调查涵盖的四个问题旨在从住宿率、平均房价、和总收入三方面了解市场对2020年第四季度的发展预期。本次报告汇总了此专项调查的研究成果,共收到来自全国31个省、直辖市、自治区的528份有效问卷。

一、第四季度市场景气预期

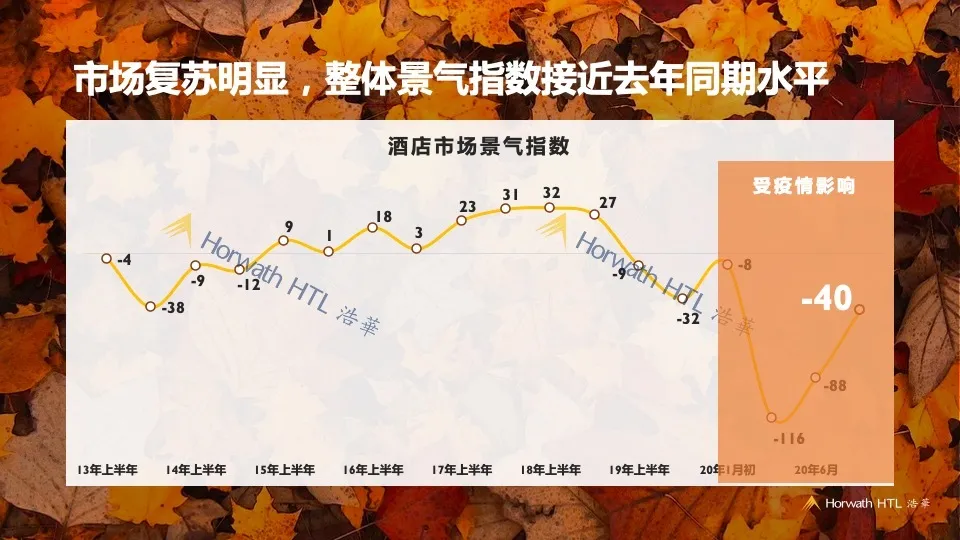

随着第三季度中国酒店市场明显回稳,市场景气指数也在稳步提升。根据本次调查,2020年第四季度的景气指数已恢复至-40,接近去年下半年的整体景气指数。虽然业界对于未来业绩发展仍相对消极,但随着疫情防控进入常态化,疫情爆发初期所带来的惶恐情绪已逐步褪去。

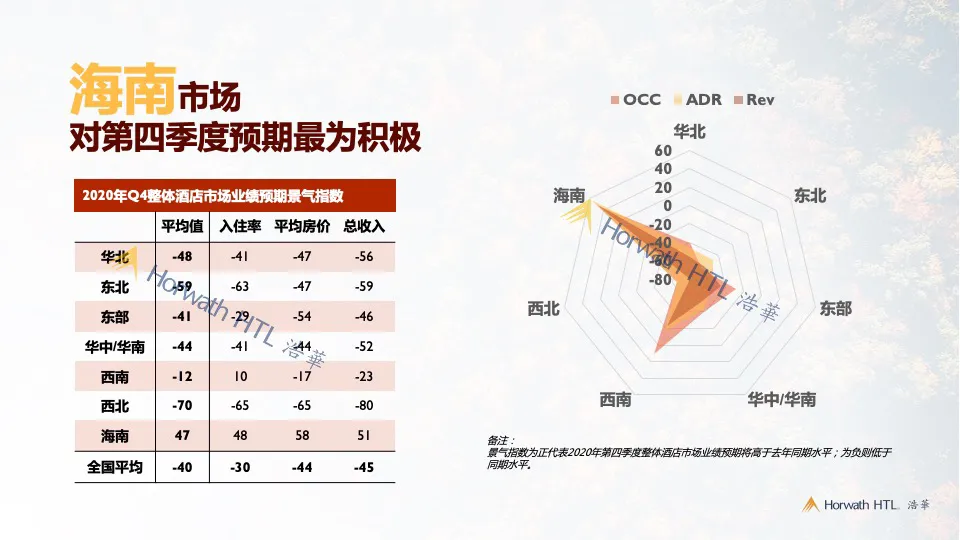

从区域景气指数来看,海南酒店业者的积极态度在第四季度更加凸显。第四季度是海南旅游业的传统旺季,加之整个暑期的强劲表现给了海南酒店业者信心,海南成为了唯一一个反馈正向景气指数的区域。在大家对于国际交流受阻,冬季疫情仍有可能复发的预期下,北部地区对第四季度的预期明显更为消极。纵观三大指标,入住率的平均景气指数相对较高,说明受访者认为酒店市场仍可能需要依靠降价促销来提升需求流量。

从城市景气指数来看,四大一线城市对于第四季度的市场预期较为相似。广州整体复苏情况明显好于上海与深圳,北京则明显落后于这两个城市,但在景气指数上大家并未呈现出明显的差别,均低于全国平均水平,说明大家对于第四季度均信心不足。

三亚作为中国最佳的海岛度假目的地,景气指数呈现出相反的趋势,达到51,显示出三亚从业者对于第四季度业绩的强劲信心。特别是在国际旅游复苏遥遥无期,全国其他地区逐渐进入旅游淡季的大背景下,“中国夏威夷”的竞争优势将进一步凸显。

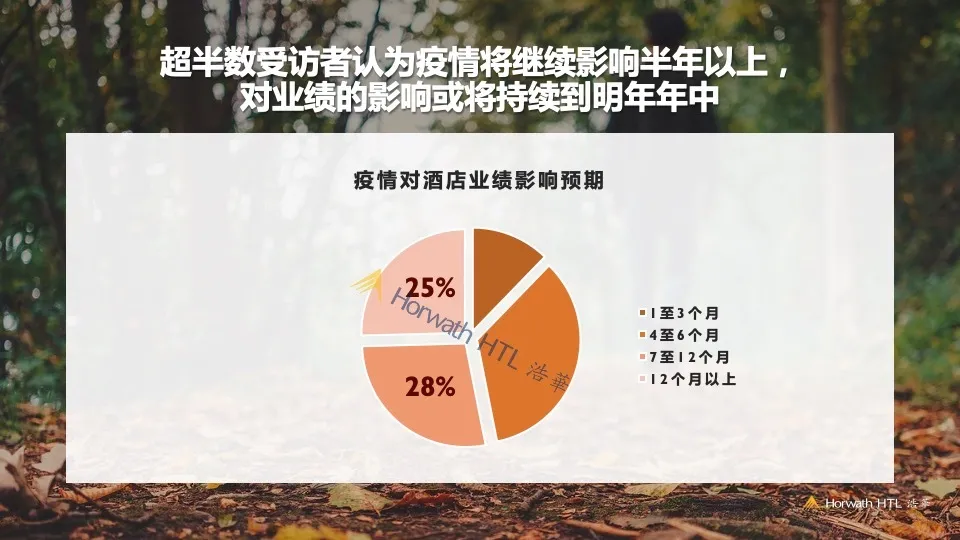

而随着疫情防控进入常态化以及国际疫情情况的复杂多变,从业者对于疫情对酒店业影响的预期也再次被拉长。在此次调查中,虽然35%的受访者认为半年内疫情对业绩的影响将基本恢复,但有超过50%的受访者认为疫情的影响将持续半年以上,这也就意味着对于业绩的影响可能将持续到明年中。

二、新冠疫情恢复情况

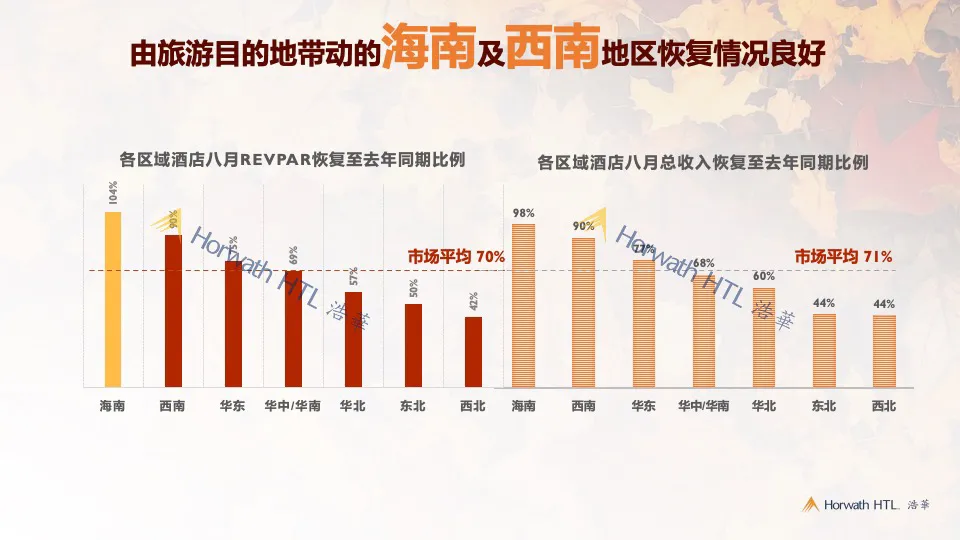

从运营指标来看,RevPAR和总收入呈现相同趋势。海南已基本恢复至去年同期水平,RevPAR甚至上涨了4%。可见国际旅行因疫情暂停后,手握海岛与免税两张王牌的海南成为了此番市场变化的最大获益者。无法出国旅行的一二线游客集中在暑期将今年的旅行预算花在了海南这个中国的度假胜地上。

同时拥有众多旅游目的地的西南地区也呈现出十分积极的复苏态势,这其中主要是依靠成都、丽江、西双版纳、香格里拉等旅游目的地的有力支撑。可以看到在“内循环”的大背景下,优质的旅游目的地更受追捧。在商务差旅需求被线上会议与预算管控所压制的情况下,家人与朋友的旅游出行作为新型生活方式的刚需地位愈发凸显。

但西北与东北受到7月乌鲁木齐与大连疫情复发的影响,RevPAR依然处于低位,整体市场恢复至去年同期水平仍需时日。

具体来看一线城市的业绩情况,三亚一枝独秀,业绩基本恢复。在四大一线城市中,受国际经济形势影响最小的广州也表现出了较为强劲的复苏态势,八月份业绩已恢复至去年同期的八成。北京,作为中国的政治中心,在此类大型公共事件面前管控最为严格,再加上6月份突发的第二轮疫情对市场信心打击较大,整体复苏步伐较慢。

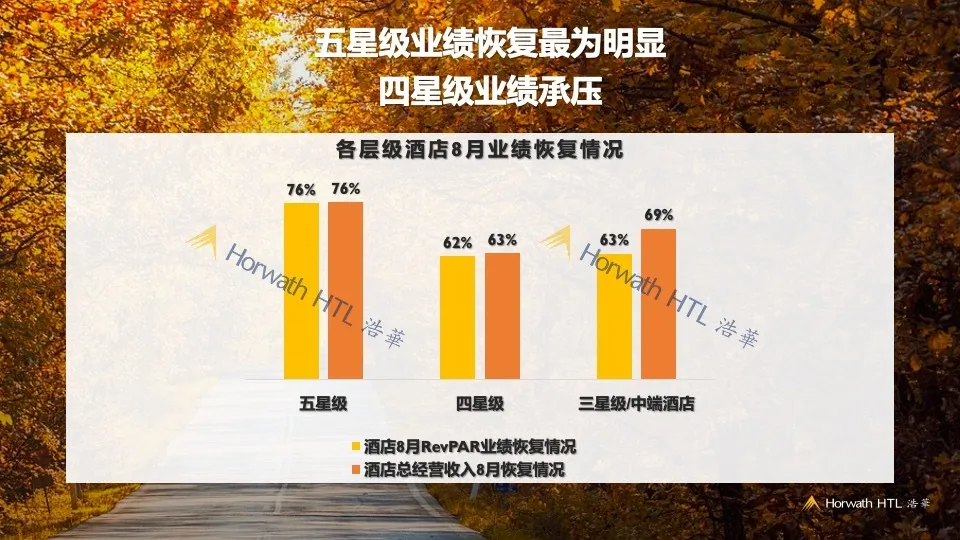

不同层级酒店业绩的恢复情况也不尽相同,四星级酒店的业绩恢复水平与五星级酒店相差几近15%。在五星级酒店大力促销谋生存的情况下,四星级酒店的性价比优势不再明显。加上疫情后,旅游消费呈现出从“价格敏感”变为“安全敏感”的新特征,安全防疫设施完善的高星酒店成为了很多人的选择。四星级酒店的市场空间进一步被压缩,复苏之路也最为艰难。

自新冠疫情爆发以来,中国酒店业经过了2020年第一季度的至暗时刻,与第二季度的逐步复苏,第三季度中,整体市场终于迎来了大家翘首以盼的全面恢复。虽然疫情尚未完全结束,但人们的旅行方式以及消费心理都产生了实质性变化。随着冬季的再次来临,疫情就像一把悬在头顶的达摩克利斯之剑。我们认为,后疫情时代将呈现以下四大消费趋势:

- 休闲度假的刚需属性越发凸显

- 安全防疫成为常态化措施

- 线上营销变为重中之重

- 计划调整需愈发灵活机动

酒店业者只有对消费趋势真切了解,才能更加自如地应对未来的市场挑战。

© 以商业目的使用环球旅讯拥有版权的内容,请遵循环球旅讯

版权声明 获得授权。非商业目的使用,请遵循

CC BY-NC 4.0。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~