个人资料

个人资料  退出登录

退出登录

厦门作为一座享受独特山海资源和地域人文气质的城市在中国休闲度假市场中占有重要一席。本期浩华将结合大量的在地项目经验和对市场的深入洞察,用数据开启厦门酒店业的前世今生。

过往

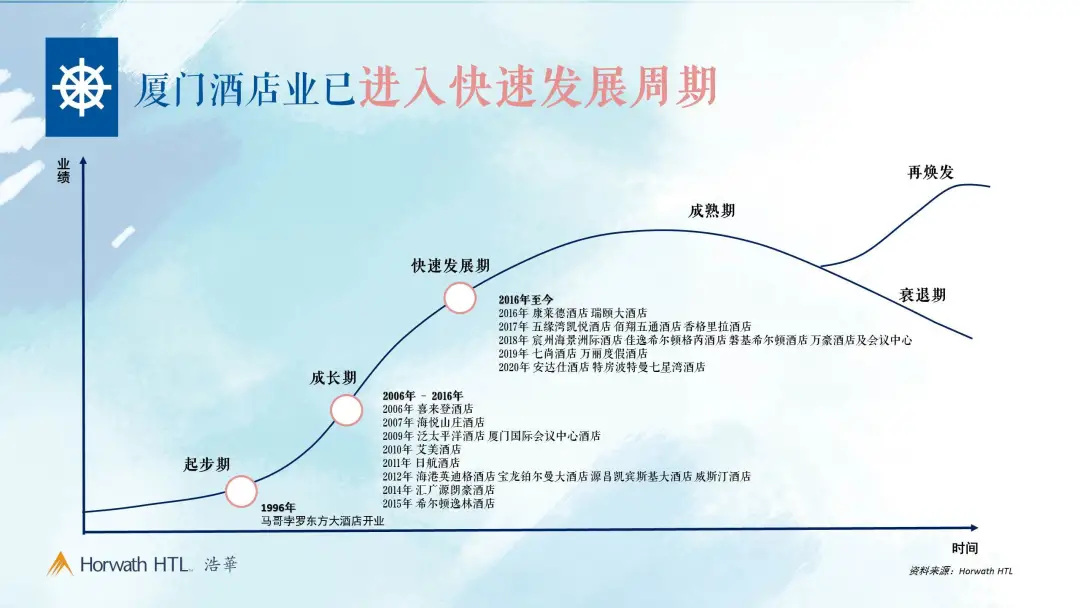

厦门现代酒店业的起点可追溯至鹭江宾馆。改革开放后,鹭江大厦从国际旅游社正式改为鹭江宾馆,这座具有标志性的风貌建筑,正式开启了厦门酒店业的现代发展篇章。

1985年,悦华酒店作为厦门经济特区的重要接待酒店投入运营,再次为厦门酒店史添上浓墨重彩的一笔。厦门也是中国最早引入国际酒店品牌的城市之一。

1996年马哥孛罗东方大酒店在筼筜湖畔开业,从此翻开了厦门酒店国际化管理的新篇章。

厦门酒店业起步早,这和它最早设立经济特区的特殊地位密不可分,这一特殊身份在驱动厦门经济发展的同时,也赋予厦门开放前瞻的视野。从鹭江宾馆起始,厦门酒店业历经了起步和成长期,目前进入快速发展周期。过去中,至少有25家高端及豪华酒店先后进入市场。

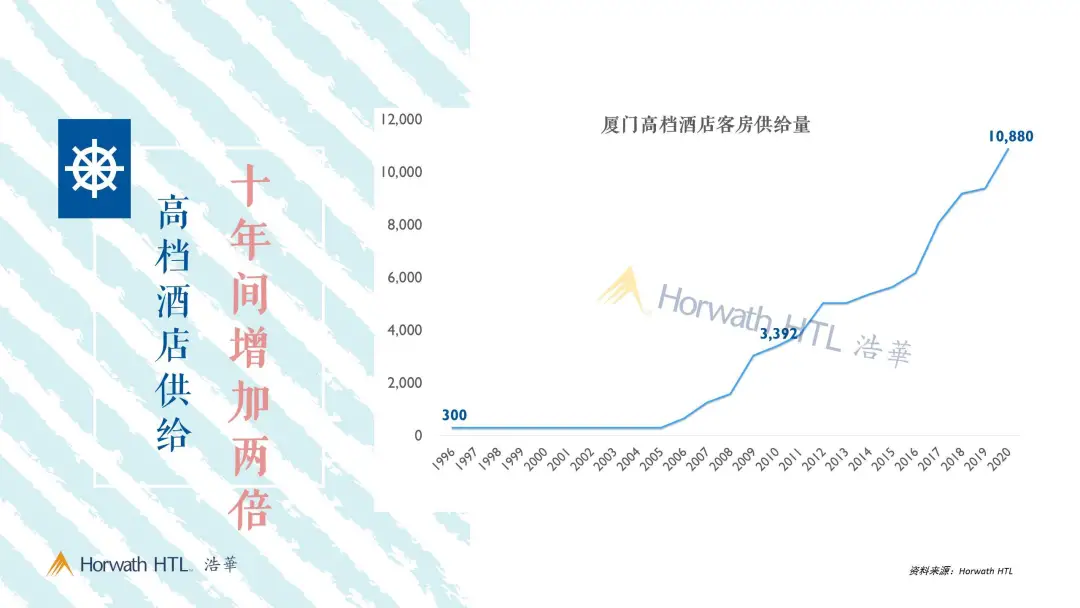

从量级分析看, 2010年厦门高档供应量大约为3,400间,2020年则跃升至将近11,000 间,每年增加将近800间房。以厦门经济、人口量级和地域范围,高档酒店的庞大体量在二线城市中也是少有的。

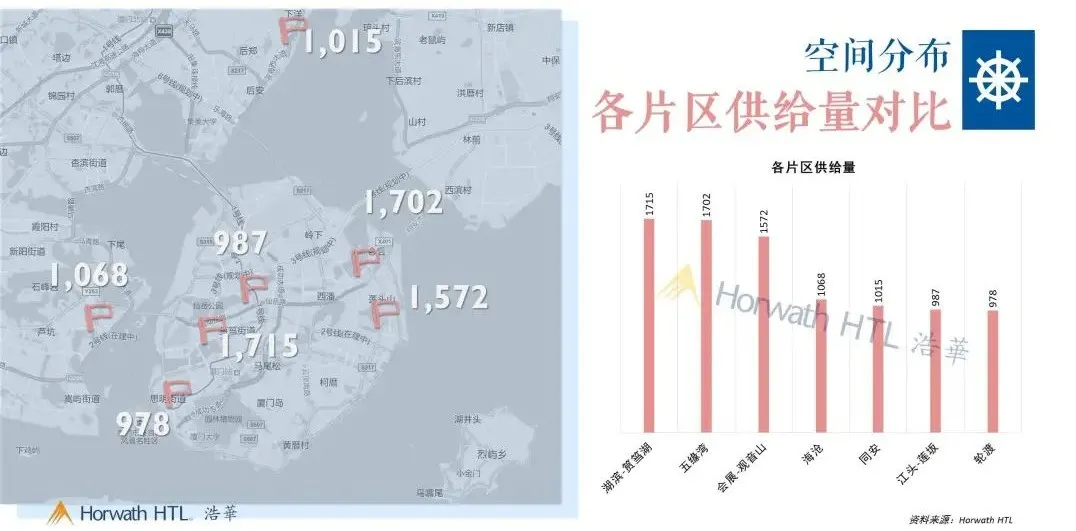

从地域分布看,高档酒店呈现明显的,从岛内中心城区向东部、东北部的观音山、五缘湾片区;从岛内向岛外扩展的趋势。目前岛内的湖滨-筼筜、五缘湾、会展-观音山高档酒店供应量最大,而岛外则以海沧、同安为酒店汇聚区。

从产品上看,厦门高档酒店市场正处在产品迭代升级的转折初期。在品牌上,厦门过去基本上是喜来登、皇冠这些经典类品牌,而现在开始引入了格芮精选、安达仕等生活方式类品牌。

在产品风格方面,过去厦门海岸沿线的高端酒店普遍以端肃的商务风格见长。但厦门又是以文艺小清新风著称的城市。这也使得更具有个性色彩、随手一拍便是大片感的网红民宿更受到追求独特住宿体验的旅游散客的热捧。但万豪、七尚的入市,开始将更契合厦门城市特征的海滨度假风和都市休闲风引入了高端市场,这也是产品风格转折的新起点。

迭代升级的另一大现象级,即是厦门酒店产品多样化和个性化开始初显端倪 。优雅演绎在地南洋风情的安达仕、充满未来感的设计师NOA酒店、凸显民族文化自信的国潮凡象酒店,这些产品张扬着厦门独特的城市标签和记忆,也使得厦门酒店产品开始更加精彩纷呈。

从经济总量看,厦门妥妥的只是个二线城市。厦门的GDP不及苏州的三分之一,宁波、青岛的二分之一。但从高档酒店供应量看,厦门赶超了武汉、西安、长沙等等这些经济总量远超她的新一线城市,仅次于苏州和杭州。支持厦门能够实现超越其经济总量的庞大酒店供应量,主要动力在于厦门生气勃勃的旅游和会展旅游业。

当下

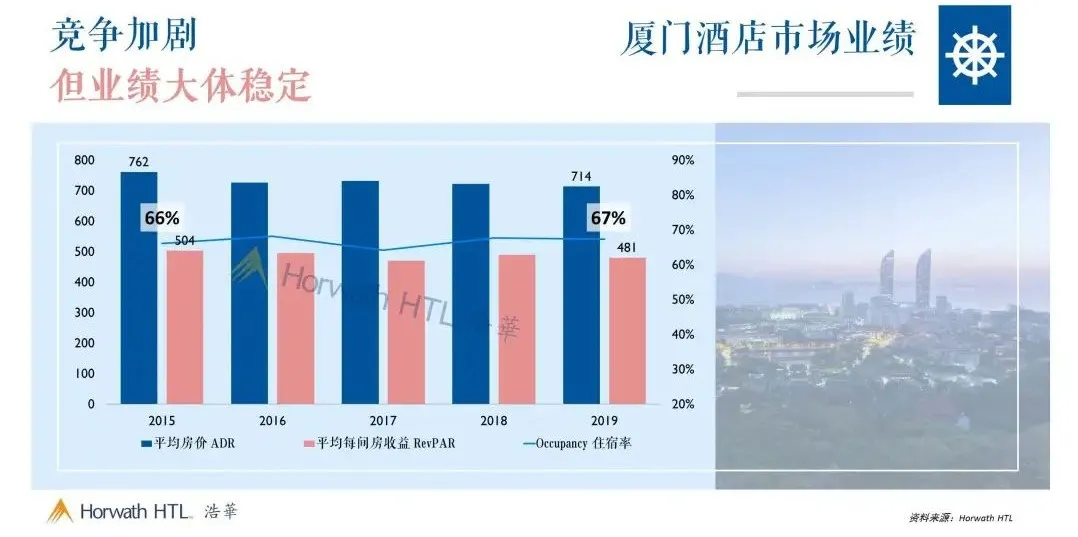

从运营业绩看,尽管过去五年厦门高端供给大量入市,岛外市场的发展也在分流需求。但岛内高端酒店市场仍保持平稳的住宿率水平,证明厦门酒店市场具备良好的需求成长性和充足的弹性。

从平均房价看,过去五年年均降幅为2%,但整体房价仍维持在700元以上,一方面,康莱德为代表的奢华酒店入市助力市场提升房价上限,也验证厦门酒店市场具备一定的房价深度,另一方面,因为竞争加剧,部分开业较早的酒店竞争力下滑,不得不降低房价下探市场获取客源。两相抵消下,整体市场平均房价小幅受挫下滑。

与诸多新一线和二线市场相比,厦门高端市场业绩处于中上水平。但如果结合考量前述的厦门经济总量小,酒店供应量大,厦门无疑提交了一份傲人的业绩答卷。厦门出色的业绩表现可主要得益于厦门旅游热度的明显提升,持续成为全国最热门的目的地城市之一,这驱动了旅游散客的强劲增长。

厦门已经形成明显的分区市场,轮渡以及东向海岸沿线的区域是厦门的价值高地,一方面轮渡区域独特的区位条件,对散客有着强吸引力,另一方面则是康莱德的入市,刷新了厦门房价高度,引领了这一片区的业绩成长。

中心城区是偏商务驱动的流量型市场,住宿率业绩表现不错,房价因缺乏标签性的酒店产品而深度不显,但安达仕的入市预期将改变当前的房价格局。

观音山和五缘湾则为成长型市场,片区内大体量酒店对会展需求的依赖性及片区尚未发展成熟目前制约着区域内酒店的房价上限及住宿率。

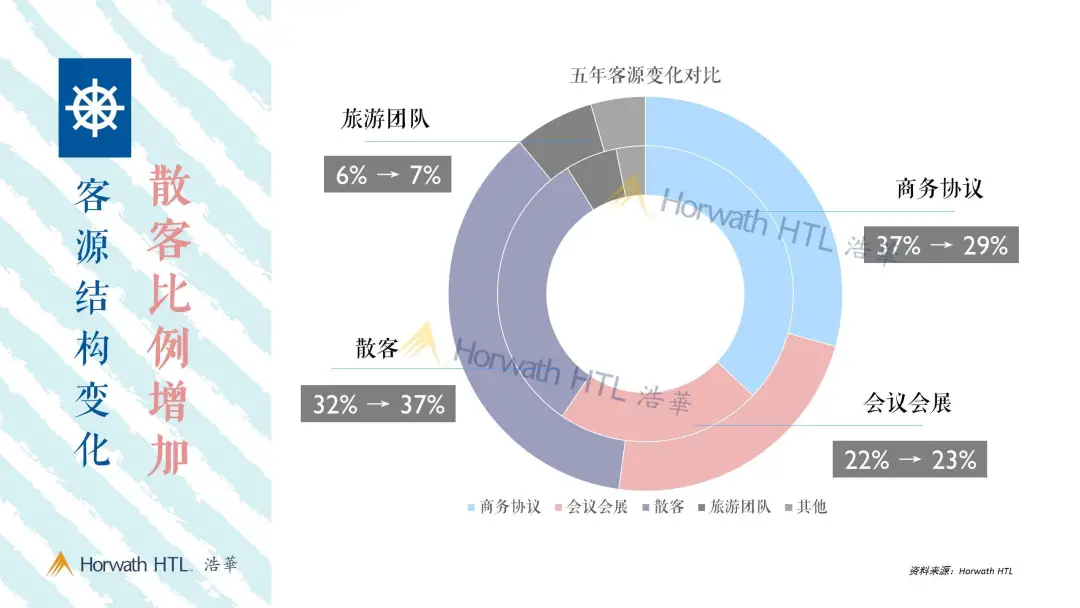

对比厦门市场五年间的客源结构变化,显然,尽管商务协议的绝对总量在增长,但占比出现明显下滑,与此相对应的是,散客市场的强势崛起。并且,在旅游利好的驱动下,厦门的会展与会奖市场也呈现良性增长势头。整体而言,厦门酒店多元均衡的客源结构及散客市场的走强有助于市场业绩的持续积极向好。

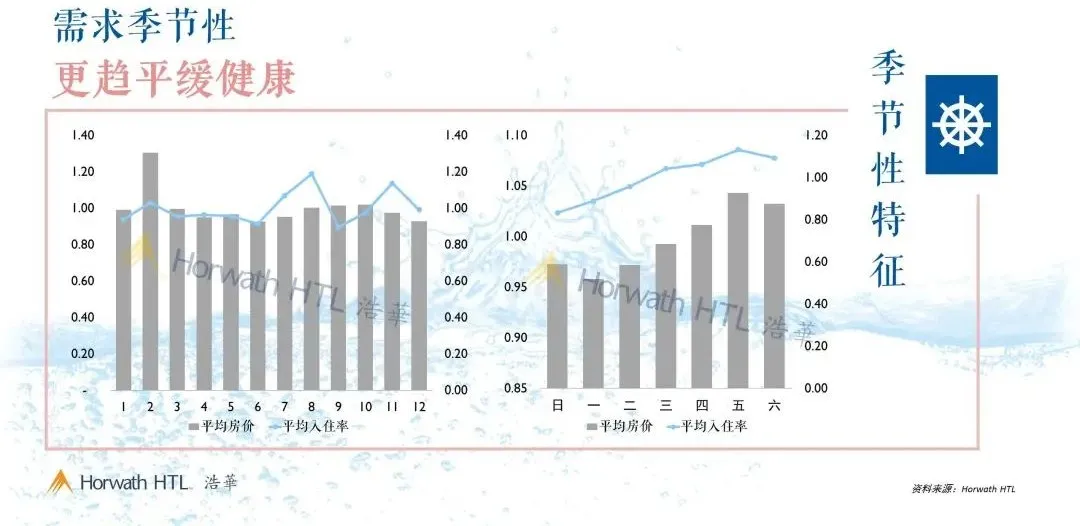

受益于厦门多样的客源结构,岛内高端酒店市场呈现出较为积极健康的季节性特征,没有淡季,而且旺季显著。在周季节性上,尽管区域内个体酒店因位置不同而差异明显,但整体已然显现出旅游更胜商务的季节性特征。

未来

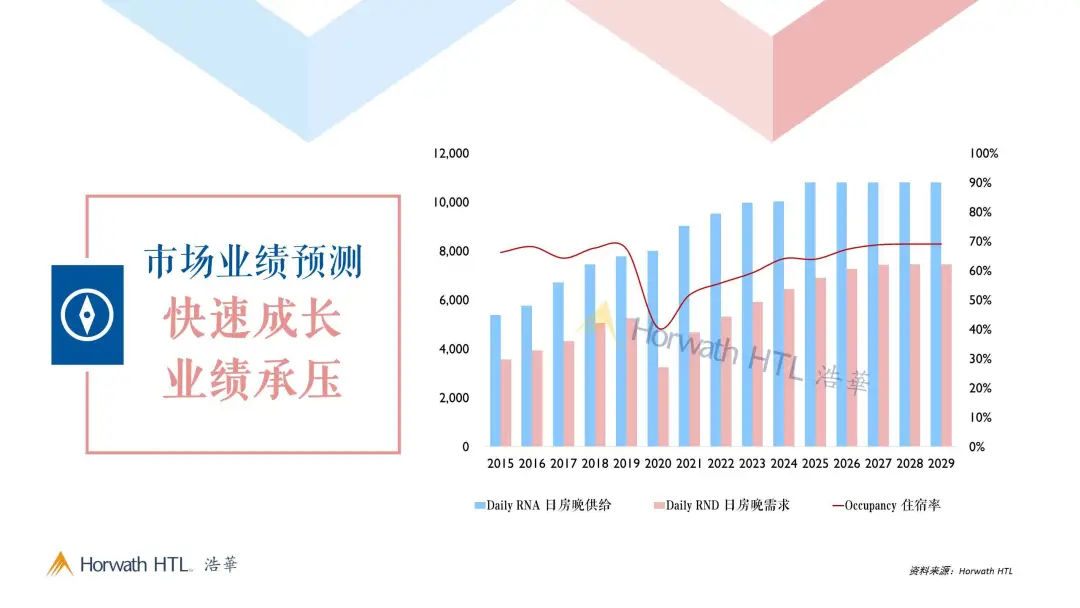

随着疫后经济复苏的节奏和新增供给的入市,厦门市场业绩将呈现动态波动,未来业绩发展的挑战在于商务市场的规模比较小并且深度受限,但旅游以及会奖市场仍具有良好的想象空间,也将是未来业绩发展的重要驱动力。

从已确定的未来新增供给看,岛外成为新一轮放量供应的战场。其中,海沧、翔安、同安分别由于产业聚合、新会展及滨海度假概念,成为新增供给的聚集高地。岛内则进入跑马圈地的后半场,新增供应量明显收缩。

· 岛外区域处于新兴周期,增量扩张

由于岛外高端酒店市场起步晚,目前还处在新兴周期,增量扩张将成为主旋律。在产品类型上,经典为主,潮流并重,生活方式类品牌开始引入,产品梯度更趋丰富。并且伴随产业迁移与岛外旅游开发,区域集群效应愈加明显。

· 岛内市场存量与增量并举,新一轮高奢风潮

岛内酒店市场,由于发展历史早,已经进入存量更新与增量供应并重的阶段。由于多数存量酒店拥有中心区位的地理优势,具备重焕生机、开启第二生命周期曲线的强力后劲。在增量供应方面,岛内市场将迎来新一轮的高奢酒店风潮。

在这轮风潮中,产品创新将是酒店脱颖而出制胜的关键。深耕本地、通过个性化本土元素的创意植入来赋予酒店独有的城市标签;模糊边界,多元复合空间设计和内容带入创造多运用酒店场景;重新定义酒店,跳出酒店看酒店,延展产品和服务边界。这些都将成为新的趋势。

最后,厦门以独特的人文内核和城市腔调,在中国的休闲度假市场中占有重要一席。在未来加剧的竞争格局中,我们相信,内容创新、颜值担当的酒店将具备需求诱导的出色能力。因此,未来不仅需要颜值当道,还需内容为王,产品力也就是生产力。

评论

未登录