个人资料

个人资料  退出登录

退出登录

2019年以来,由于民航增速放缓,行业遭遇较大挑战,尤其在是2020年的一场百年大疫情冲击下,加剧了航空公司特别是民营小航空公司的危机,也导致了部分航空公司的股权转让。

2020年底,龙江航空一场司法拍卖会引起了大家的注意,经过两次拍卖,最终成交价格在7.707亿元。

既然是司法拍卖,其过程和结果还是相对公平公正的。

翼哥一直很关注航空公司的交易价格,发现各航司交易价格存在很大的差异。

最近一件股权转让事宜就引起了翼哥的注意。

2020年底,海航控股以总计 20.48 亿元人民币的价格受让中欧发展持有的长安航旅20亿股股权。

由于长安航旅的资产主要为持有长安航空的26.59%股权。资产评估机构以长安航空 净资产账面值69.67亿元为基础,认为长安航空的评估值为81.78亿元。

那么究竟长安航空到底值不值82亿元,翼哥在此做一个分析,大家有兴趣可以跟着看下去,看翼哥之言有无道理。

本文主要谈几个方面:

一是企业的一般估值方法。

二是航司估值的几个关键点。

三是长安航空估值高了还是低了。

01

企业的一般估值方法

如果有网友炒股,而且有深入研究的能力,就会发现上市公司通过股权收购实现做大做强是非常流行的做法。

如果收购的资产规模比较大,达到一定比例,就构成重大资产重组,对上市公司的股价影响还是比较大的。

所以看翼哥的文章,除了长点知识外,对于喜欢炒股的人来说,可以提升一些分析研究能力,至少可以避免成为傻白甜一样的韭菜。

此前,翼哥曾经介绍过,在企业并购过程中,一般采用如下三种评估方法:

一是资产基础法。

在单项资产或者资产组合评估中,叫做成本法,在企业价值评估中叫做资产基础法。

资产基础法是指在合理评估企业各项资产价位和负债的基础上确定企业价值的评估方法。

主要依据是资产负债表,对航空公司的所有资产负债重新确认并评估。

当然也有人提出用重置成本法,就是在现实条件下重新购置或建造一个全新状态的评估对象,也就是重新成立一家这样的航空公司需要花多少钱。

不过受客观条件限制,重置成本很难估算,因此对公司所有资产进行评估是比较合理,当然也包括无形资产。

举个例子:

如果你买了一辆汽车,基础资产法就是看你当初花了多少钱,比如22万元,如果车一般寿命10年,10年之后残值按2万算,你用了5年,折旧10万元,现在账面大概值12万元。

再根据你的车况,成色新旧,有没有遇到事故等等,调高调低一些,大概11-13万是个合理估值。

但是如果你买一套房子,5年前你花了200万元,现在估值就不能用这种方法了,因为房子是涨价的,我们可以用重置成本法。

现在买同地段、同品质、同面积的房子大概要花多少钱,那么这房子大概就值多少钱,这就是重置成本法。

这么一算,可能要值500万元了。

所以有很多公司调整利润的一种手段就是对公司的资产特别是房产按公允价值计价,一下子就增值很多,公司也就迅速扭亏为盈了。

对通过这种方式盈利的公司要小心了。

二是收益法。

收益法就是对未来可能的收益进行测算并按照现行利率进行折现,也就是未来的收益算到现在值多少钱。

什么意思,再用房子打比方。

我们把房子租出去,看看每年租金收入,带来了多少收益。

因为资金是有成本的,未来的钱不如今天的钱值钱,你就需要将未来每年的租金折算成现在的价值,也就是折现。

假如每年租金收入是10万元,利率是5%,明年的10万租金算成今年就只值9.52万元,后年的只值9.07万元,大后年、再后天,以后每年的租金都要折算到今年。

最后都加起来,这么一算,这房子值210万元。

这是NPV净现值法。

三是市场法。

市场法就是参考市场上已有的收购案例或者是上市公司的市盈率。

比如房产价格,就可以参考市场上附近同地段同房型的成交价格。

市场法评估公司价格也是参照市场上已成交的同类型同规模的公司价值。

如果是上市公司收购经常会采用市盈率的方法。

比如这个公司年盈利1个亿,如果参照市场上30倍的市盈率收购就是30个亿,不过这种收购方法水分特别大,很容易做假,放大收购资产的估值。

这几种方法在收购估值都可以,就看出于什么样的目的了。

02

航司估值的几个关键点

对于航空公司收购来说这些方法都有一些局限。

比如资产基础法对航线资源、时刻资源、机组资源如何评估其价值是一个问题,同样航空公司的牌照价格如何评估更是一个问题。

收益法的问题就是未来赚不赚钱的预测很不可靠,比如疫情时就巨亏,折现就是负的了,难道这个公司就不值钱了?

市场法更是没有完全一样参照对象,此外上市公司流动性较强,没有上市的公司又不好对比。

B股上市的山航与A股上市的公司市值有上百亿的差距,更不要说一个没有上市的企业了。

实际上估值是双方你情我愿的一个价格,然后以这个价格为基础,让事务所进行评估并略有调整。

一般来说,非上市公司收购其他公司使用的是资产基础法进行评估,这也是非上市公司通常所采用的办法。

当然上市公司收购非上市公司时,经常采用市场法,如市盈率法,因为这样可以做高标的公司的估值。

此外,还要考虑国家经济运行状况,市场流动性情况,当然还有行业的情况以及公司具体经营情况。

会计事务所大多人没有民航专业经验,所以对航司收购的评估多数是外行,只会用通过所说的那三种方式套民航。

所以,翼哥提醒在航空公司的股权转让中要特别注意两个关键点:

一是弄清到底是控股还是参股?

由于航空公司牌照较为稀缺,所以在收购航司过程中,区别是不是控股权,非常重要。

一般来说控股权的收购要远远超过参股权的收购。

二是分清是航司规模和主基地。

由于航司拥有包括飞行员在内的技术人员,以及航线资源。

短期内这些资源很难获取,因此规模的大小与价格高度相关,规模越大的,拥有相关资源越多的,价格越高。

此外航司所在主基地市场在国内市场地位如何也非常重要。

北上广三地机场肯定好于其他,大型机场好于中小型机场等等。

在当地市场的份额。

最后在什么时间点收购也非常重要。

比如,当前受疫情冲击,航空公司普遍经常惨淡,这种情况下,航空公司之间收购、并购以及股权转让价格肯定要受到很大的影响。

03

长安航空估值高了还是低了

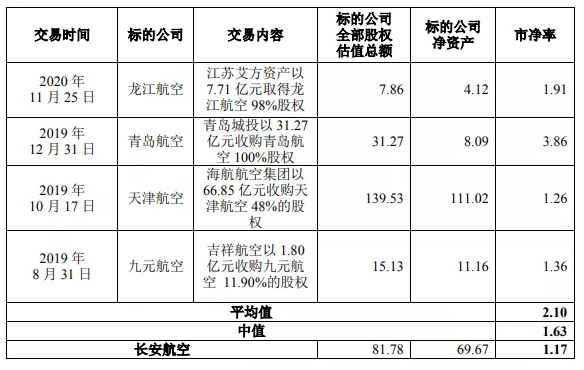

海航控股此次收购是采用资产基础法进行评估。

长安航空净资产账面值为 69.67 亿元,评估值为 81.78 亿元,市净率为 1.17 倍。

海航举出了市场上几个收购例子,并说明自己的收购评估价格不高。

那么长安航空81.78亿元的估值到底高不高呢?

依翼哥之见,肯定高了,主要有如下几个原因:

一是此次收购的是长安航空少数股权。

收购的是26.59%股权,并非控股权,此外海航本已控股长安航空,收购意义不大。

二是长安航空规模较小。

目前只有11架飞机,除了龙江航空外,比其他几家对标公司规模都小,因此飞行员、航线等关键资源肯定要少,从这个角度看,估值要低一些。

三是长安航空的业绩表现并不好。

如果收购控股权还另外别论,但收购少数股权,且公司基本上是一直亏损,收购过来只会增加亏损幅度,这样的收购有何意义,因此价格还是高了。

四是11架飞机的公司1/4的股权值21.7亿元吗?

虽然净资产情况似乎不错,但是买航空公司不是为了买净资产的。

你觉得1/4个长安航空能值3个龙江航空吗?

或者1/4个长安航空能值1个半九元航空吗?

我认为不值,无论从哪方面来看,22亿元买长安航空26.59%股都并非是一个划算的买卖,市场上肯定不会有这样的交易出现的。

当然这毕竟是海航系内部的交易,可能是从整体利益出发考虑的。

不过如果我是海航控股的小股东,我肯定是投反对票的。

回过头来看此次收购,是在海航集团破产重组前的一次大动作,是不是为了整合民航资源而做出的一次收购呢,不得而知。

当然,翼哥还是希望对海南航空发展有利,只是不知道是否会朝着这个方面发展。

评论

未登录