个人资料

个人资料  退出登录

退出登录

从2020年下半年开始,国内疫情防控形势颇为良好,人民生产和生活基本恢复正常,国内旅游也呈现出令人欣喜的复苏增长态势。但2020年末局部区域出现本土疫情的小范围聚集性复发,使得国内整体防疫形势再度趋于紧张,部分正在回暖的区域市场再度滞缓。为方便世界旅游联盟会员以及全球从业者了解与判断中国国内旅游市场的发展趋势与未来前景,世界旅游联盟联手全球领先的酒店及旅游业顾问公司浩华管理顾问公司,在全球范围内第五次发布《中国国内旅游市场景气报告》。

为了更好地分析和比较中国各地区及城市的国内旅游市场,我们用特定的景气指数模型量化了受访者反馈并以指数形式呈现。每项问题所呈现的景气指数都反映了市场对整体业绩表现的期望值。该指数的范围在-150至+150之间,其中“-150”表示市场对预期业绩表现非常悲观,“0”表示对业绩预期持中立态度,“+150”则表示市场的预期值十分乐观。

此次调查是世界旅游联盟和浩华管理顾问公司第五次针对中国国内旅游市场实施的景气调查。本次报告汇总了2021年上半年景气调查的研究成果,共收到来自全国15个省、直辖市和自治区的377份有效国内旅游市场调查问卷。本次调查问卷截止于2021年1月25日,报告结论仅基于受访者就当时新冠疫情所做判断。

2020年初疫情突发,使得2020年上半年国内旅游市场的景气指数暴跌至历史最低值,疫情对原本正蓬勃发展中的国内旅游市场造成的冲击不言而喻。自2020年下半年起,国内旅游呈现明显复苏态势,疫情期间压抑许久的旅游需求在下半年集中释放,旅游市场一度再现蓬勃景象。2021年上半年国内旅游市场预期的综合景气指数为-39,较2020年上半年已有大幅度的提升。

1

持续时间

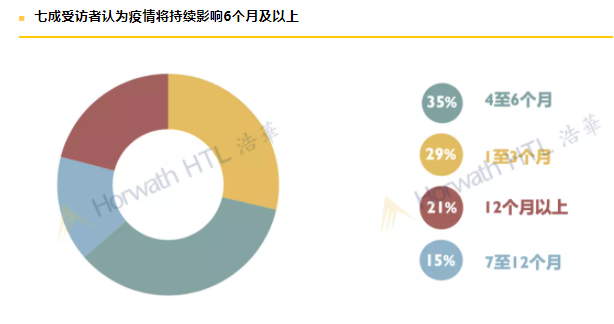

在2020年上半年的景气调查中,近八成的受访者表示影响周期将不超过半年。然而在随后一年的发展中,国内的疫情形势虽然得到有效控制,但疫情对国内旅游的影响并未如愿停止,疫情小范围暴发的不确定性更让旅游业随时曝露于瞬间停滞的风险之中。因此,尽管一年过去,旅游从业者对于疫情的态度反而更加谨慎和保守。

27%的受访者认为国内游市场受疫情的影响是短期的(1至3个月),在全国疫情得以良好控制的情况下,也仅仅比2020年的调查出现了微幅提升。35%的受访者认为疫情影响将继续持续4至6个月。仍有36%的受访者认为疫情影响将会是中长期(6个月以上),预测一年内也无法改善的受访者占比高达21%,甚至较上次调查结果还呈现了显著上升。在疫情的长时间影响下,一部分旅游从业者已经做好持久战的心理准备。

2

上半年预测

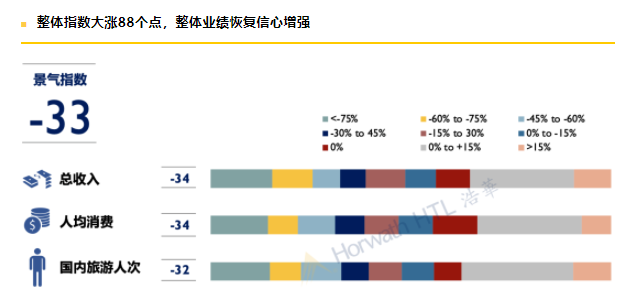

由于疫情反复以及经济低迷的影响,2021年上半年国内旅游市场的整体业绩预期依旧较为悲观。但可喜的是,对比去年同期的景气指数-120,受访者信心呈现出跨越式回升。国内旅游人次、人均消费及总收入三项指标的市场预期均较去年的调查出现显著改观。其中,旅游人次被认为是最有机会得到恢复的业绩指标,受国际疫情影响,出境旅游人群回流至国内旅游市场,助力了国内旅游人次指标的恢复。但在宏观经济形势低迷的情况下,部分居民收入下降且存在对未来失业和财政状况的担忧,消费更为理性谨慎,因此,人均消费和总收入指标恢复预期相对乏力。

受访者对2021年上半年自身机构国内旅游业务的恢复程度同样保持谨慎态度,预期仍与2019年上半年存在较大差距。但与2020年同期相比,整体指数大涨88个指数点,相较去年同期仅不足5%的受访者预测业绩正增长,预测2021年上半年各项指标均呈现正增长的受访者占比均超过30%。同样的,国内旅游人次在三项指标中景气指数最高。相对整体市场的业绩预期,受访者对于自身机构的业绩恢复信心更强。这可能由于疫情影响已持续完整一年,旅游从业机构对应疫情常态化防控以及旅游需求变化更胸有成竹。即使整体市场难以短时间内恢复,个体机构仍然有机会顺应环境,寻找市场突破点,在危机中求得更好地生存。

3

影响因素

与上轮调查相比,2021年上半年多项因素的景气指数均呈现大幅回升。尽管新冠肺炎疫情仍在显著影响国内游市场,但值得欣喜的是,自疫情爆发以来,国内旅游的部分影响因素指数首次出现正值。

各项因素中,新冠肺炎疫情依旧被认为是影响国内旅游的最大障碍:61%的受访者认为疫情对2021年上半年国内旅游发展将继续产生严重消极影响。另外,笼罩于疫情阴影下的国内经济发展形势以及中国股票市场的不确定性,也让受访者担忧会对国内旅游造成较明显的负面影响。但是,受访者多数认为机场、高铁等公共交通的持续改善将成为复苏的强心剂,正向带动国内游市场。总的来说,疫情防控卓有成效,国家经济社会活动正有序恢复开展。受访者预期各因素向好发展的趋势愈发凸显。与出入境旅游市场复苏尚不确定相比,国内旅游市场正在稳步向好发展。

4

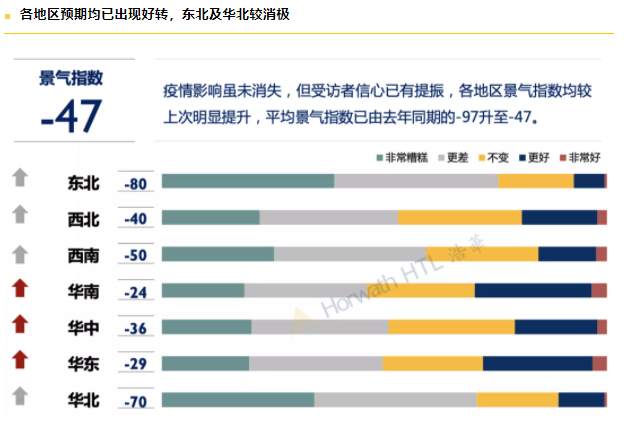

客源地情况

01

华北及东北地区

此次调查中该客源地景气指数排名末位。由于华北及东北地区均在冬季期间出现疫情多点爆发,针对两地区居民的出行限制较为严格。即便华北区域涵盖北京这样人口庞大的客源市场,但受访者对于该地区2021年上半年作为国内游客源地的预期仍十分悲观。

02

华中地区

华中地区的客源地景气指数上升幅度位列七大区域之首。华中的重要城市武汉曾是疫情首轮集中暴发的重灾区,湖北地区成为了全国防控的重中之重。随着疫情控制,华中地区已基本恢复正常生产生活。虽然受访者对于以华中旅游客源恢复仍秉承谨慎预期,但消极情绪已明显缓解。

03

华南及华东地区

华南及华东地区作为国内游客源市场,在全国范围内相对最被看好。大湾区和长三角作为中国经济活力最强的两大城市群,常住人口规模庞大,居民消费能力强,出游意愿高。另外,两地区周边旅游资源丰富,即使在疫情出行受限的情况下,两地区的周边游、自驾游、省内游依然相对活跃。尽管两地客源地景气指数全国最高,但依旧难以达到疫情前水平。

04

西北及西南地区

2021年上半年客源地景气指数较上轮调查均有不同程度的上升,但仍不及华南、华东及华中三个地区。与东部沿海相比,西北及西南地区经济水平尚有差距,对外交通不甚便利,民众消费力与东部地区也颇有差距。因此,受访者预期这两个地区客源市场未来半年发展将优于2020年上半年,但仍与2019年存在较大差距。

5

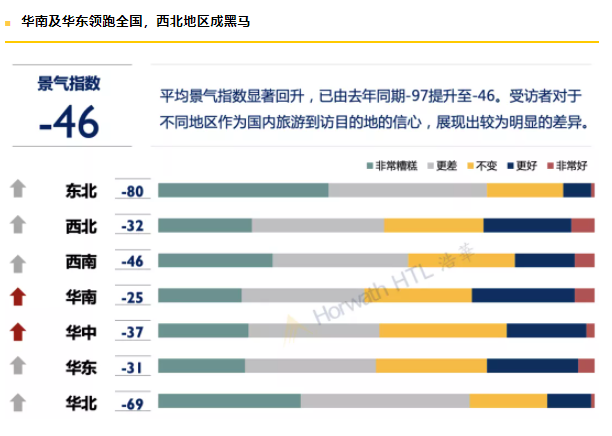

目的地情况

01

华南地区

成为七大旅游目的地之中目的地景气指数最高的地区。疫情在华南地区未出现大规模传播,温热的气候和海滨度假资源也是华南地区的核心优势。但是内陆地区疫情的起伏反复,旅游休闲等不必要的外出仍受管制,“就地过年”措施的出台影响了华南传统的春节旅游旺季。因此,华南地区目的地上半年景气指数仍为负值。

02

西北地区

2021上半年目的地景气指数史无前例地进入前三行列。疫情后,西北地区成为国内旅游一匹亮眼的“黑马”。西北旅游资源丰富,但过去多作为小众旅游地。随着出境游受限,浩瀚壮丽、苍茫雄奇的大西北景致更多地闯入大众视野。疫情影响仍难回避,但在全国范围内,受访者对于西北地区目的地旅游仍相较看好。

03

华东地区

2021年上半年目的地景气指数仅次于华南地区,位列第二。丰富的旅游资源、适宜的气候条件、富庶的社会环境使得长三角地区历来是国内游重要的目的地之一。但是,本次调查期间正值上海出现疫情反复,这一定程度影响了受访者对于华东地区2021年上半年作为国内游目的地的信心。

04

西南地区

2021年上半年目的地景气指数虽有上升,但不及全国大多数地区。西南历来是重要的全国性旅游目的地,但受访者对于西南地区未来半年的态度略显消极,我们认为主要有两大原因:1. 成都疫情对于旅游从业者信心的影响仍存余波;2. 相较更为新鲜且探索感强的西北地区,西南目的地成熟、知名度高,对复游旅客需要新的产品和体验诱导。

05

华中地区

该地区是七大旅游目的地之中目的地景气指数增长幅度最大的地区。在现阶段华中地区疫情得以完全控制的背景下,悲观情绪已大幅缓解。多项政策利好的刺激下,华中地区的省内游、周边游活跃。长沙和恢复后的武汉也成为了热门旅游城市。尽管华中地区仍难摆脱全国范围内疫情管控的影响,但复苏信号已十分明显。

06

华北地区

2021年上半年的目的地景气指数在各区域中排名第二末位。截至报告调查时,河北和北京正历经疫情再次冲击,受访者对华北地区作为旅游目的地的预期格外消极。本应借助冬奥会举办迎来新一轮冰雪旅游热度,由于疫情的再次爆发也未能如愿。疫情难以彻底管控仍是制约华北地区作为旅游目的地的最大障碍。

07

东北地区

该目的地景气指数在全国七大旅游目的地之中排名末位。在过去的调查中,东北作为旅游目的地长期处于排名靠后的状态。尽管东北本身具有优质的旅游资源,但整体欠缺高品质的旅游开发,除冰雪旅游外缺乏其他较具认知度的旅游吸引物。在2020年疫情的影响下,东北旅游更是一蹶不振。截至报告调查时,黑龙江、吉林、辽宁三省均再次出现疫情多点集中爆发。因此,本轮调查中近75%受访者认为未来半年东北地区作为旅游目的地的业绩表现将会“更差”或“非常糟糕”并不令人意外。

结 语

国内疫情防控在2020年下半年内获得良好的成效,国内旅游市场预期恢复的信心也逐步建立和提升。但是,持续严峻的国际疫情形势以及2020年末国内突发的多轮本土疫情反弹,仍在制约着国内旅游市场实现全面恢复。因此,景气调查中的各指标已明显优于去年同期,但仍与疫情前水平存在较大差距。

展望未来,得益于中国更加丰富和完备的防疫经验以及疫苗逐步普及使用,国内旅游市场将大概率呈现稳定复苏态势。值得注意的是,在上半年重要的小长假-传统春节假期来临之时,“就地过年”倡议提出,短时间内旅游需求再次受到压制。但是从积极方面看,一旦疫情形势趋于好转,需求可能再次“报复性回弹”。鉴于现阶段国外疫情发展尚不可控,出入境旅游全面停滞,出境游客源回流至国内的状态仍将延续。“内循环”模式完全主导将是中国旅游业在未来一段时间的常态。

在疫情尚未远离之时,旅行者将更为关注旅行公共安全,人们将愈发注重短途周边游和本地休闲游。从需求层面,国民的旅游需求已然趋于更追求品质、更愿意发掘隐秘、小众和极致体验。从供给层面,随着出境游归零,更具眼界和支付力的旅游人群将眼光投向国内,促使旅游市场供给端品质升级,众多更新换代旅游度假产品正应运而生。

评论

未登录