个人资料

个人资料  退出登录

退出登录

为持续性地监测中国酒店市场的投资动态与趋势,并为行业投资者提供确实可依的市场数据与趋势参考,浩华携手国际和国内各主要酒店管理公司,每半年度发布《中国大陆地区中档及以上品牌酒店签约报告》。此次为浩华的第十二次品牌签约报告发布。

特别提请注意的是,近几年参与统计的管理公司不断增加,统计基数进一步扩张。为确保数据统计的可比性,我们将每年原有品牌的签约数据与新加入品牌的签约数据做分别的统计,重点分析那些持续贡献签约数据的酒店管理公司品牌(按统一口径计算),同时亦加入对覆盖新增品牌的数据分析(包含新增品牌数据),以更加精确地呈现酒店签约的变化趋势。

01

酒店新增签约量直线下滑

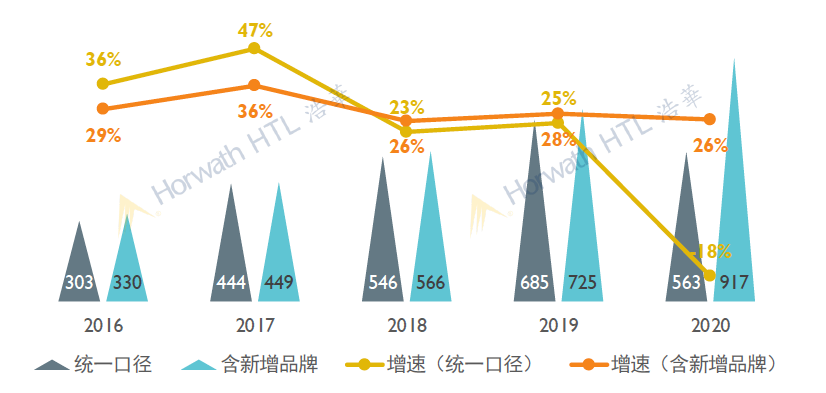

按照统一口径计算,2020年全年中国大陆地区中档及以上品牌的签约总量为563家,与2019年相比下降18%。自2020年下半年起,虽然国内疫情管控整体向好,但由于多地散点式的疫情复现,经济环境仍受到负向影响,2020年上半年的负增长签约趋势在下半年未能有效缓解。

纵观新增签约量的历史增速,在不考虑新增品牌的情况下,2016至2019年的同比增长率一直维持20%以上的高位。一方面,各酒店管理集团向泛中端市场持续发力推动了签约量的快速提升;另一方面,城市扩张伴随的土地供给增长为酒店投资释放更为丰富的用地资源。然而,2020年新冠疫情这一黑天鹅事件无疑给酒店投资市场带来严峻打击,酒店新签约数量前所未有地呈现断崖式下滑。但如果将今年新增加的管理公司品牌核算在内,总签约量同比2019年仍可达到26%的增速水平,说明在品牌供给多元化的驱动下,投资者享有更为丰富的品牌选择。

02

奢华品牌签约量达历史五年峰值,中端投资市场短期明显受挫

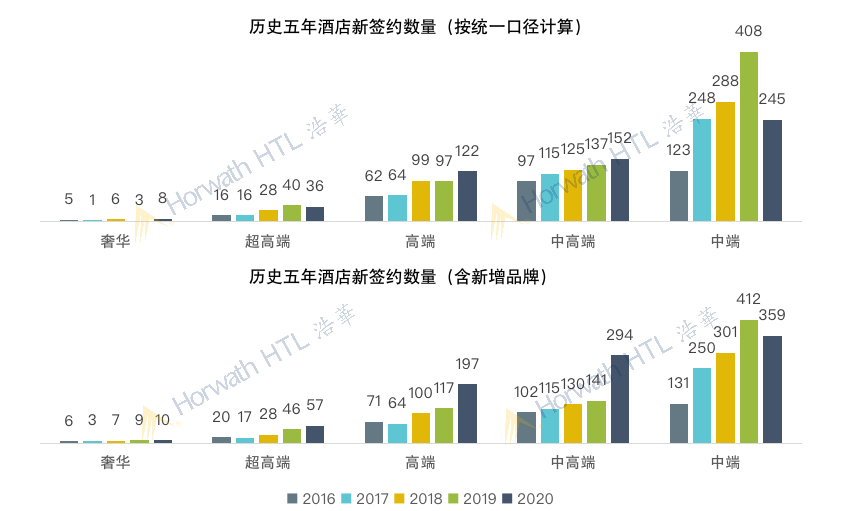

在不考虑新增品牌的情况下,中端品牌作为近年签约的主力军,签约数量为245家,同比下降40%,在历史五年中首次出现负增长。这主要由于中端酒店纯粹回报驱动的投资模式及抗风险性较弱的资产属性在充满不确定性的市场环境下难以给予投资者足够的投资信心。

与中端品牌截然相反,2020年中高端、高端及奢华品牌的签约数量同比增速分别达到了11%,26%和167%,奢华品牌签约量达到近五年的峰值,而高端品牌的同比增速亦仅次于2018年,达到近年来的次高水平。

具体原因在于疫情影响下的市场环境多变而复杂,高端及以上的酒店资产凭借其更优异的长线价值提升潜力,更受注重长期持有价值的投资者青睐;同时,在产业迁移持续推进、国民度假意识逐步提升等趋势下,新一线、强二线及旅游度假地迎来快速的发展,亦为奢华品牌提供了更为广阔的发展圈层。

若将新增品牌考虑在内,中高端品牌签约量涨势明显,相比2019年提升109%。这主要归因于中高端品牌独特的品牌属性。从资产的角度,中高端酒店的前期投入相对可控,在妥善运营维保的前提下,可享有一定的资产升值潜力;从品牌的角度,中高端品牌对城市层级、市场成熟度等各方面要求相比高端以上品牌略低,可实现更深度的市场下沉,同时亦可与城市中大量的发展中商圈相匹配,具有更为广阔的地域发展空间。

总体而言,无论是否考虑今年的新增品牌,疫情所带来的暂时性影响未对中高端及以上酒店的长期战略投资造成明显影响。

03

三线城市投资潜力渐显,二线城市增长势头有所放缓

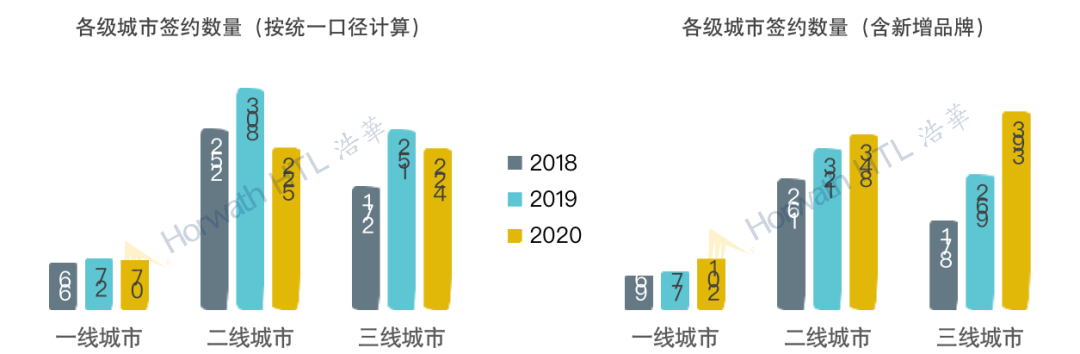

从新签约项目的城市分布上看,若仅考虑原有管理公司的签约情况,各级城市的签约总量均出现一定程度的下降。其中,区域价值最高、资产保值增值潜力最强的一线城市降幅最为微弱,同比去年仅下降3%;三线城市签约量同比下降11%,这主要由于2019年三线城市中端品牌签约数量高达151家之多,而2020年同一层级的签约量锐减至94家,同比降幅接近38%。

而二线城市签约数量下降最为明显,作为近几年签约主战场的二线城市签约量同比下降27%,总签约量为225家,仅比三线城市多1处签约项目,未能实现如过往般压倒性的签约数量优势。这主要由于在近十年的高速发展下,二线城市可开发酒店的增量空间逐渐趋窄,而三线城市开始显现出一定的发展潜力,其2020年的签约量(65家)已实现对二线城市(57家)的超越。

若考虑2020年新加入统计的管理公司品牌,三线城市相比一线、二线城市的签约数量涨势更为凸显,同比增速达46%。从需求角度来看,通过经年的发展,三线城市逐步探索出其在所处都市圈中的差异化发展路径,为其商务及旅游的发展带来新的契机;同时,“小镇青年”群体的不断壮大亦为酒店的周边消费市场扩充能级。从供给角度来看,对于以内资品牌为主的新增品牌而言,地域范围更广、签约竞争强度相对可控的三线城市是其品牌扩张的重要版图。

04

高端及以上签约项目市场下沉趋势明显

从高端及以上层级新签约项目的城市分布来看,无论是否考虑新增品牌,三线城市签约量占比增长均非常显著。下沉市场已逐渐成为高端酒店发展的新动力源泉,这一方面归因于,一线和强二线市场趋于饱和,优质土地和物业资源的减少在一定程度上限制了高端项目的拓展。而另一方面,城镇化所带来的红利以及下沉市场广阔的空间资源,使得三线市场成为高端酒店发展的新主力战场。

然而,相对于一二线城市明显更为成熟的酒店市场,三四线城市的下沉市场目前仍处于培育期,而高档酒店在下沉过程中也面临“本土化”挑战,其主要体现在价格和服务两个方面。相较于成熟市场中客群支付能力的深度,及对多元细分酒店产品的包容程度,下沉市场作为新兴市场仍远未成熟。目前,下沉市场所签约的高端项目类型主要聚焦在最为经典的全服务型酒店产品,这也体现出这类市场当前的发展周期特征和需求特点。

05

目的地酒店投资中短期内进入调整周期,总体趋势向好

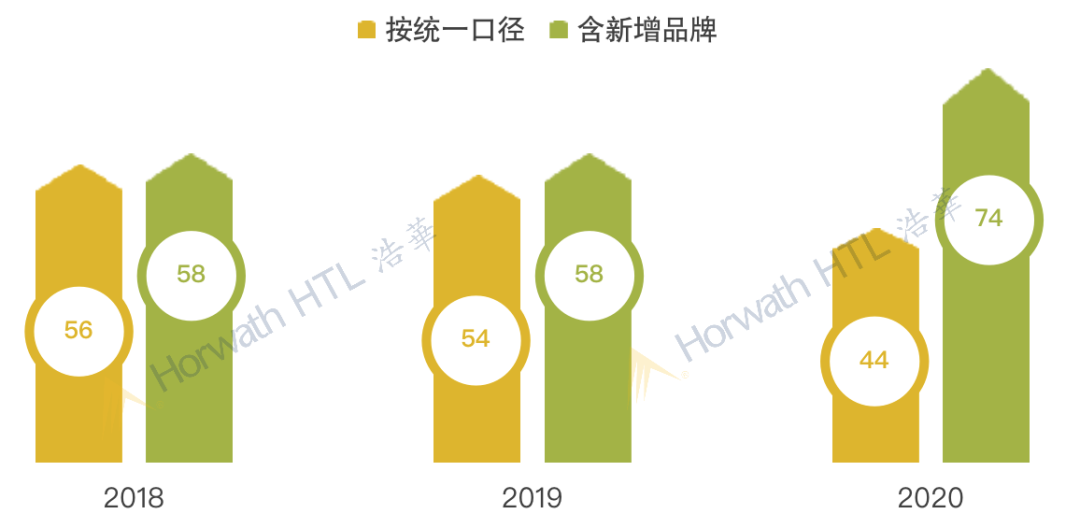

从目的地酒店投资的角度来看,2020年不含新增品牌的目的地酒店签约数为44家,同比2019年下降19%,在近年发展周期中目的地酒店签约数量首次出现下降。一方面,这标志着高度依赖度假地产,可复制化较强而缺乏核心内涵的文旅项目的野蛮生长周期已经结束,目的地投资进入开发思路的调整周期;另一方面,在疫情的影响下,以国际品牌为主的原有品牌矩阵,在目的地酒店签约方面有所收缩。

尽管如此,在国民休闲度假理念逐步养成,周边游、自驾游等度假模式热度持续走高的大趋势下,目的地酒店投资的长期走势依旧向好。从2020年包含新增酒店在内的签约总量数据上可以看出,依托开元、君澜等内资品牌对旅游目的地的积极布局,签约总量同比仍实现了近28%的增幅。

长远来看,我们认为未来目的地投资模式将更加回归以核心吸引物为驱动,内容及体验并重的商业本质,目的地酒店投资在经过短暂的疫情洗礼后,依然拥有良好的发展前景。

06

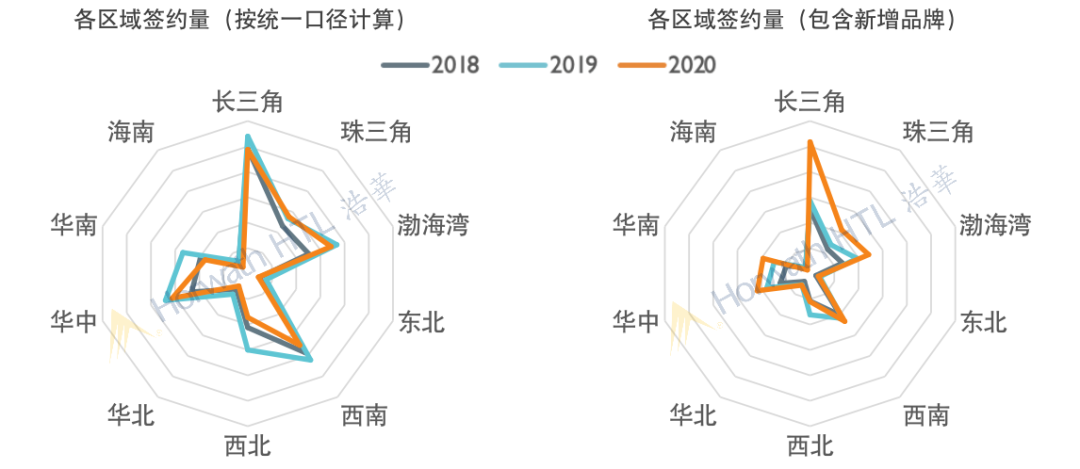

长三角酒店投资持续加码,渤海湾、珠三角热度有所提升

从签约项目的地域分布上看,长三角(122家)、渤海湾(86家)和西南(87家)分列酒店投资签约的前三甲,这三个区域的合计签约量达总签约数的52%。

整体而言,长三角积极健康的经济发展为区域内商务、会议及居民休闲度假等需求市场的发展奠定了扎实的基础;尽管2020年以统一口径计算下的总签约量同比下降10%,但仍然领跑全国。得益于环渤海城市群协同发展进程的逐步推进,在北京、天津、沈阳等核心及次核心城市的辐射带动下,都市圈内的中低线城市亦逐渐成为中端及中高端酒店的投资热土(签约量达70家),中端及中高端酒店签约的蓬勃助力渤海湾区域的酒店总签约量直逼排名第二的西南地区。

同样享有城市群一体化发展红利的还有珠三角区域,珠三角区域2020年的总签约量为69家。尽管以总签约量计算,珠三角区域在区域中仅排名第五,但该区域仅覆盖广东一省区域,且是2020年唯一签约量未呈现负增长的区域,足见大湾区战略对珠三角区域发展影响之深远。

在考虑新增品牌的情况下,签约量前三的区域与统一口径下一致。而从增速的角度看,商业发展氛围出色、市场化程度更高的长三角、珠三角及华南区域为内资及新兴品牌积极布局的市场,同比增速均达30%以上。

07

上海和杭州签约量稳坐头把交椅

在一线城市中,上海以总数41家的签约量延续其在一线城市的领跑地位,若以统一口径计算签约量达27家,同比增长13%。依托上海高度活跃的经济和商务发展,在仅考虑原有品牌的情况下,高端及以上酒店项目的签约量占比为总量的近60%,其中不乏位于核心区域的存量更新项目。广州以统一口径下的签约量与2019年持平,但大多为非核心城区的中端及中高端项目,高端及以上签约项目仅占比约20%。深圳高端以上市场的签约量未能延续2019年的领先地位,而北京非核心城区中端酒店的签约量亦因疫情影响有所下降,因此这两座城市在统一口径的情况下,签约量均出现了10%左右的下滑。而三亚由于热门湾区的开发趋于饱和,签约量下降最为明显。

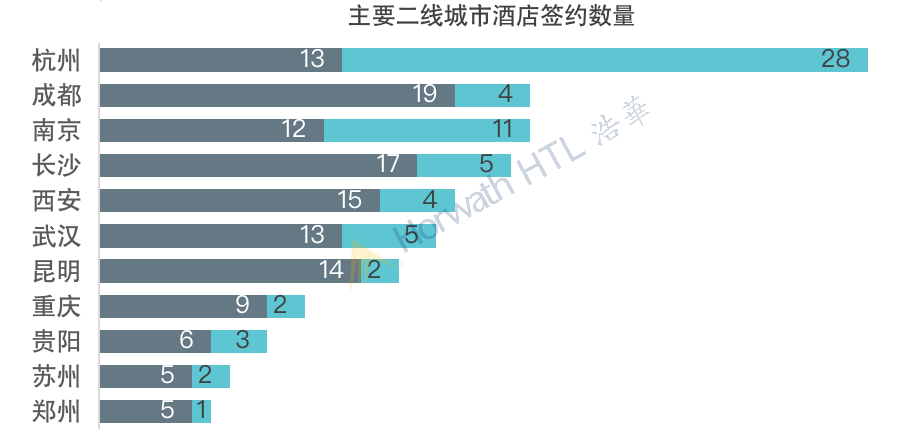

对于主要二线城市而言,杭州、南京得益于良好的市场化经济环境,加之2020年疫情管控与经济发展之间的良好平衡,在新签约酒店数量方面表现不俗,内资、合资品牌为主的新增品牌颇受青睐。2020年,在出境游需求大量转化为境内游的趋势下,成都、长沙旅游市场火爆,这给予投资者极大的投资信心,这两个城市的签约数量也位居前列。相比之下,西安尽管签约量仍然可观,但经历了近年高热度的酒店投资潮后,2020年的签约量下滑明显。

08

中高端及高端项目特许占比扩充明显,特许经营模式已成趋势

从签约酒店的管理模式对比中可见,特许经营模式在经历了快速扩张后,在2020年出现小幅下滑。在不考虑新增品牌的情况下,特许经营模式占比从2019年的71%下降至2020年的64%。由于此前特许经营模式的快速扩张主要得益于中档市场的蓬勃发展,但在黑天鹅事件的影响下,中档市场的签约受挫也导致了特许模式总签约量的缩减。尽管如此,特许经营依然维持其作为主流管理模式的趋势。

值得注意的是,自2020年上半年起,特许经营在中高档及高档酒店层级中的签约量出现提升,这一趋势在下半年中也得以延续。伴随着国内业主的不断成熟以及生活方式类品牌、软品牌的矩阵扩充,管理公司逐步加大特许经营的开放力度,针对不同业主的特征灵活调整高端品牌的合作模式,这使得2020年全年的签约数据中,中高档及以上品牌反应出更高的特许经营签约量占比。

09

市场更趋理性,小体量酒店热度不减

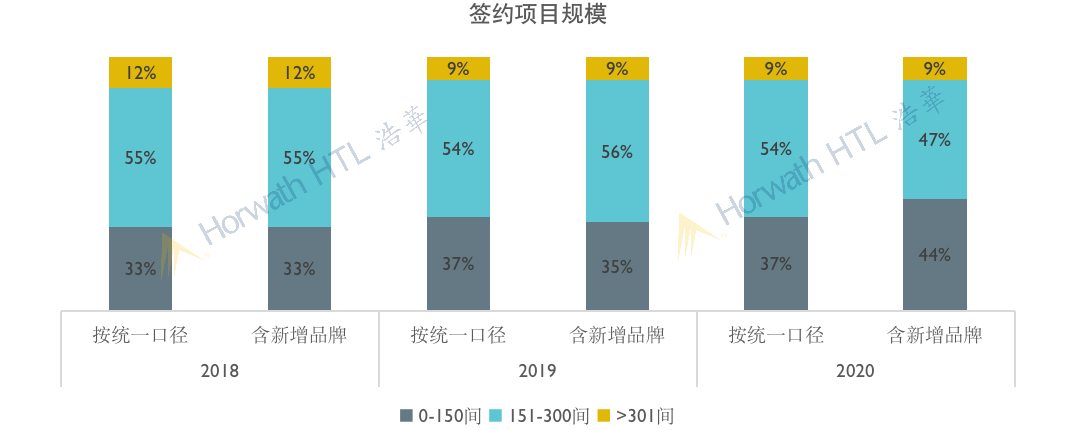

从酒店体量分布来看,过去五年小体量酒店(客房量在150间以下)的签约量呈增长态势,而在包含新增品牌的数据中,这一趋势则更为明显。反观大体量酒店(客房量在301间以上),在两种计算口径中,过去五年均呈现下滑趋势。一方面,由于中档和中高档层级的扩充,以及此两个层级酒店以精选服务为主的类型特征,小体量酒店在总体签约项目中的占比有所提升。而另一方面,随着酒店投资更加回归商业本质,加之疫情影响下的调整进化,投资者均更以市场角度出发,投资更趋务实,各层级中的平均客房量均呈现出下降的趋势。

10

一二线城市逐步进入存量时代,三线城市为新建项目提供更广阔空间

中国酒店市场在经历了数十年的高速发展,目前已逐渐从增量时代转入存量时代。在不考虑新增品牌的情况下,2020年所签约的存量改造物业占比在一线城市提升明显,二线城市虽略有缩减但仍占据签约总数中最高的比例。三线城市在不考虑新增品牌的情况下,2020年所签约的翻新改造项目占比有所减少。这一方面归因于,三线城市作为新兴市场,为新建物业提供了更为广阔的发展空间。而另一方面,高端品牌的下沉趋势对于高品质的物业拥有更高要求,因此签约的中高档及以上品牌则更多以新建物业为主。

伴随着一线和部分头部二线城市土地开发的趋于饱和,高端以上品牌对存量物业关注度有所提升。存量改造和升级项目的数量预计将进一步增加,一线及强二线城市以存量更新释放资产价值将成趋势。

总体而言,在新冠肺炎疫情的负面影响下, 2020年酒店新增签约数量直线下滑,全年签约量仍未能缓解上半年的负增长趋势。在市场避险情绪下,中档酒店签约市场所受冲击最大,在历史五年中首次出现负增长;但更具战略意义和投资价值的中高端及以上酒店的签约数量则逆势上扬,其中奢华品牌签约量更是达到历史五年峰值。

在城市布局方面,在城市发展和酒店集团扩张战略的双重驱动下,三四线下沉市场逐渐成为投资主力战场之一。在地理区域分布上,高质发展的长三角仍领跑全国,区域战略规划也使渤海湾和珠三角的投资热度不断提升。再看管理模式,中档酒店签约虽受冲击,但由于中高档及高档层级的特许签约量上涨,特许经营模式仍占据最高的签约比例。此外,随着中国酒店市场逐步从增量时代转入存量时代,一二线城市更加关注存量物业的更新价值,而作为新兴市场的三线城市则为新建项目提供更为广阔的空间。

综合而言,新冠肺炎疫情对酒店业的冲击甚大,但在其催化下加速了行业的变革与进化,加强了行业与不确定性共处的能力。而酒店投资者也进一步展露出更为成熟和理性的投资态度,敬畏市场,思变创新。随着中国逐步进入后疫情时代,前路虽艰,但动力仍在,相信未来可期。

评论

未登录