航空市场竞争力评判中,“市场份额”指标作用如何?

中国民航报 李艳伟2021-06-02 10:07

“市场份额”指标对不同类型的航空公司意义不同。

“市场份额”常被用来反映企业在市场上的竞争地位,通常市场份额越高,意味着竞争力越强。但对处于快速成长阶段的民航运输业,行业整体规模处于快速增长的同时,内部市场结构也在不断的优化调整。并且受稀缺资源饱和及硬件基础设施增长的限制,有时市场份额指标并不能准确反映企业竞争能力。本文从航司旅客运输周转量占全国市场份额变化、主要枢纽机场占全国市场份额变化,以及国际市场上本国航司份额三个层面对“市场份额”指标在航空市场竞争力评判中的作用进行探讨。

一、不同类型航司在全国总量市场的份额变化情况

1、三大航在全国运输市场份额普遍呈下降趋势

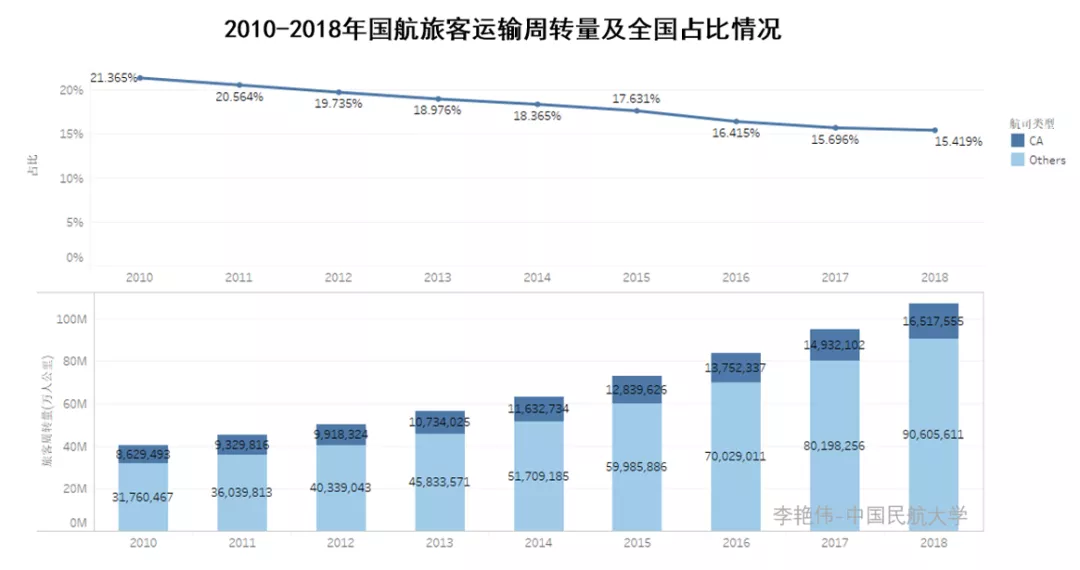

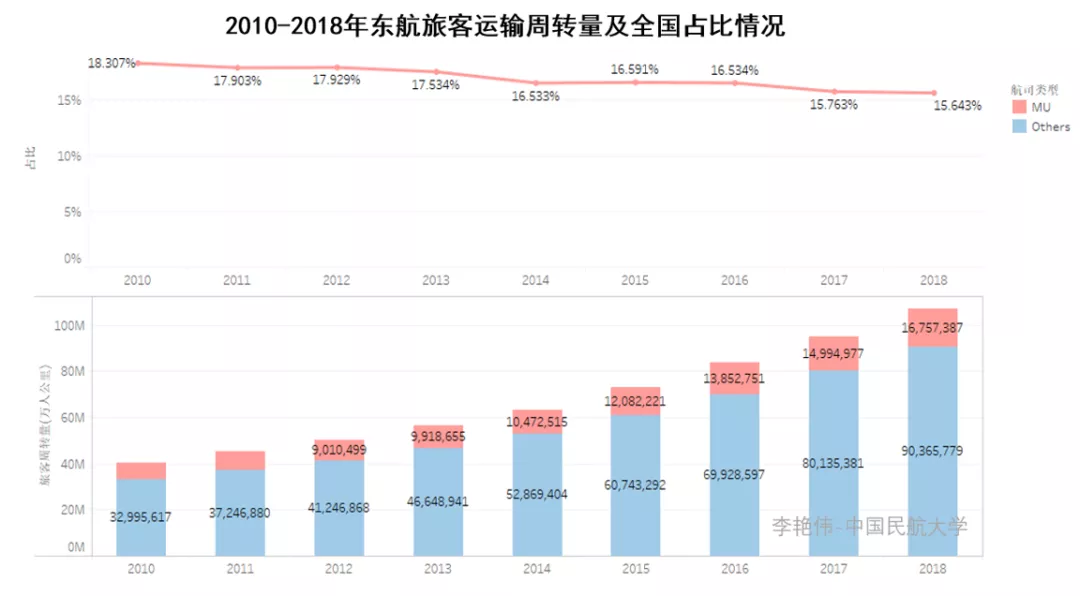

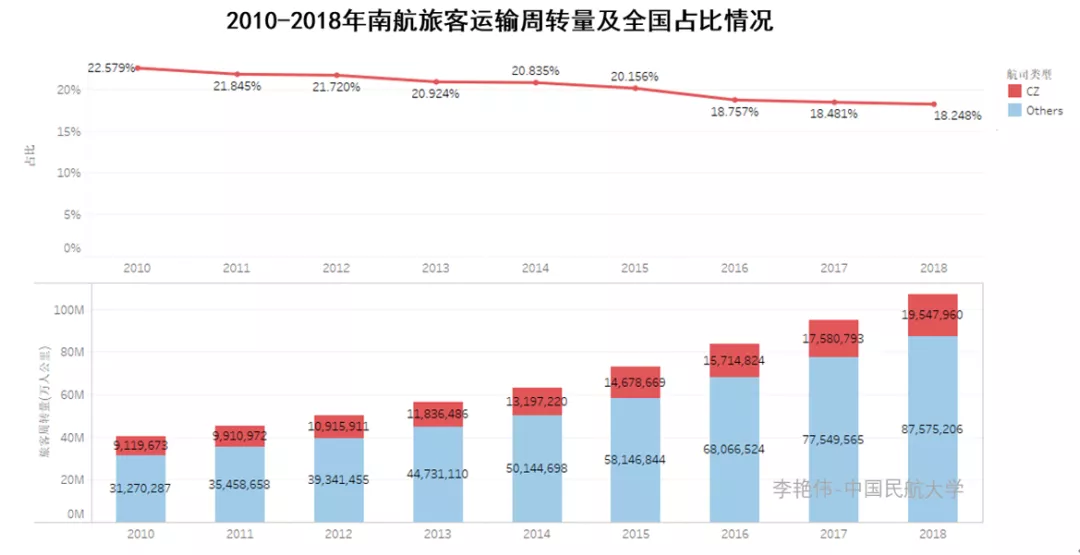

不考虑航空集团成员企业的总量增长,以具体航司为考察对象,对2010-2018年国航、南航、东航的旅客运输周转量及在全国的占比计算如下系列图所示。图中曲线表示各航司在全国市场份额的变化,柱状图为绝对量增长情况。

国航(CA)旅客运输周转量在全国中的市场份额由2010年的21.4%降低为2018年的15.4%。

东航(MU)旅客运输周转量在全国中的市场份额由2010年的18.3%降低为2018年的15.6%。

南航(CZ)旅客运输周转量在全国中的市场份额由2010年的22.7%降低为2018年的18.2%。

国航、东航、南航三大航旅客运输规模虽然在2010-2018年的绝对值都在增长,但市场份额却持续降低。亦即,行业运输规模的高速增长由传统在位优势航司、新进入者、已进入市场但排位靠后航司共同推动,后两者显示出了更强劲的增长势头。企业规模不会无限制增长。当企业达到一定规模后,需要在规模扩张、管理成本、收益三者之间综合权衡,选择最适宜的企业边界。仅用“市场份额”指标继续衡量三大航市场竞争力强弱,显然已并不适用。

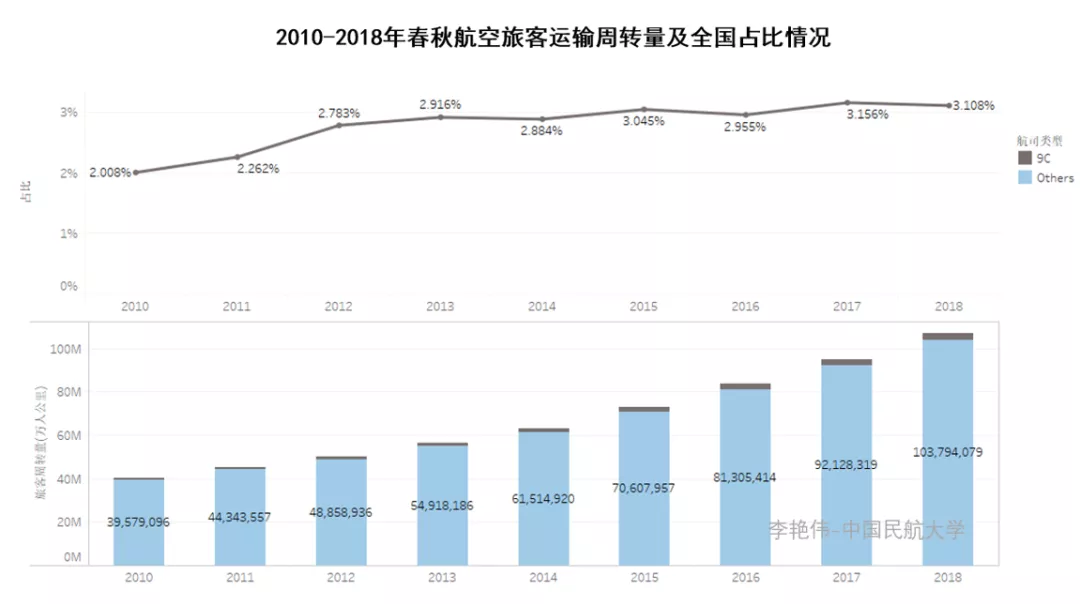

2、后发成长型航司市场份额稳步增长

参与市场竞争的企业,在规模增长与成本效益中不断探索、寻求最优的企业边界。对于后发成长型企业,在参与市场竞争中,规模增长带来的收益若大于管理成本增长时,表现出更强劲的增长势头。例如,春秋航空(9C)在2010-2018年的市场份额持续提升。

二、大型枢纽机场市场份额变化情况

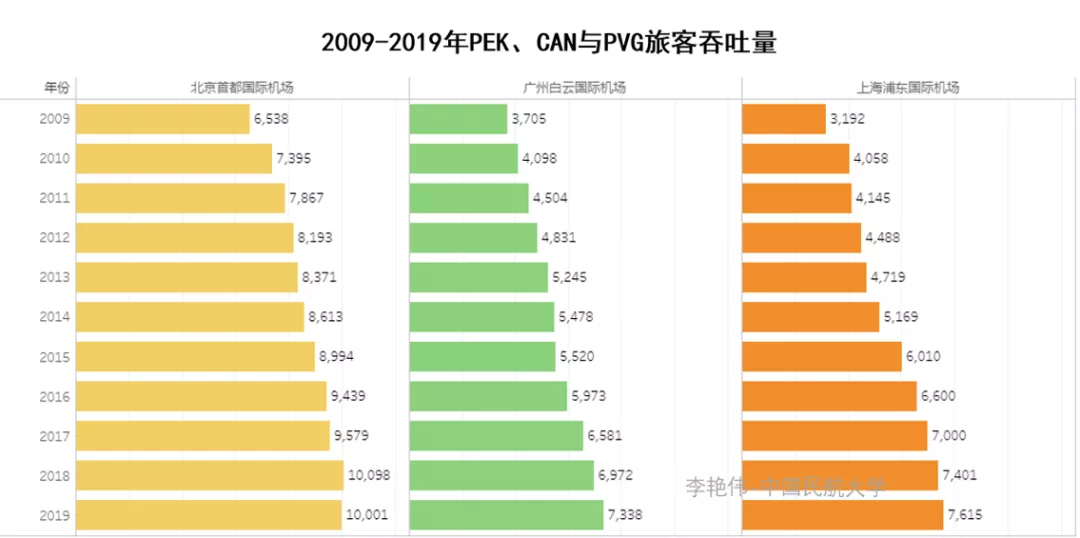

对处于头部的枢纽机场来说,表现出与三大航同样的特征。虽然旅客吞吐量绝对值在增长,但在全国机场的市场份额在降低。以北京首都机场、广州白云机场即上海浦东机场为例,三个机场2009-2019年旅客吞吐量规模如下图所示。

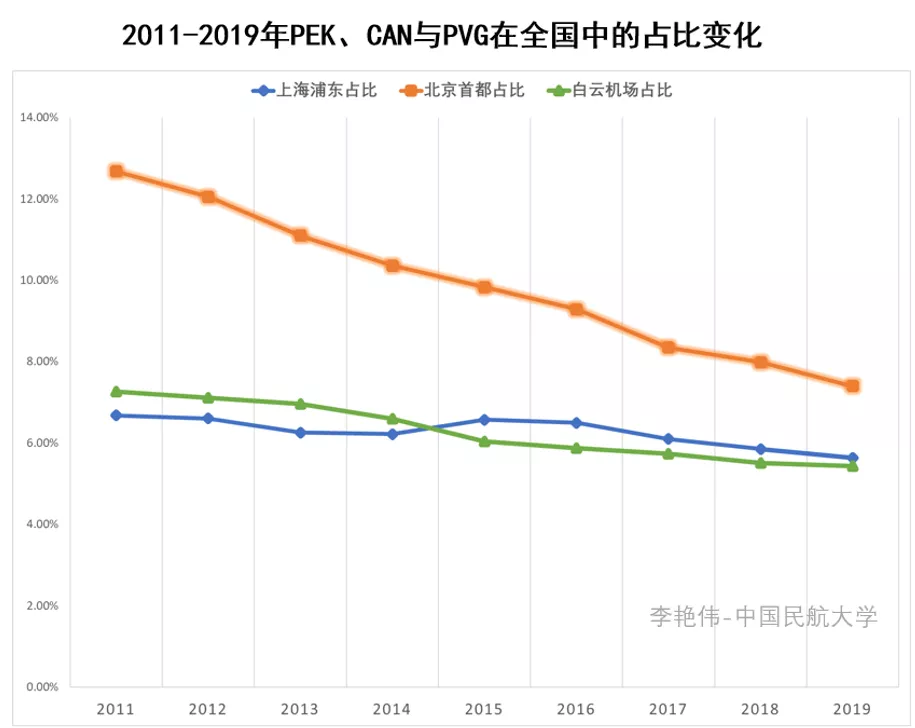

除北京首都机场2019年受大兴机场投运,航司转场影响,出现负增长之外,三个机场的旅客运输规模一直都处于正向增长状态。但在全国机场运输份额中,整体呈现逐步降低的趋势,如下图所示。

北京首都机场在全国(不包括港澳台)中的吞吐量份额由2011年的12.7%降低为2019年的7.4%;广州白云机场旅客吞吐量份额由2009年的7.26%,降低为2019年的5.43%。

枢纽机场的运输规模、市场份额的增长,主要受硬件基础设施条件、航班时刻资源增长的限制。单个运输机场即使初始设计容量再大,随着区域经济社会发展,也都会面临饱和的问题。彼时,再以运输规模(或市场份额)的增长作为衡量其竞争位势强弱的指标,也显然是不合适的。对主要枢纽竞争力的衡量,应逐渐转向枢纽内部运行结构优化、客货运输效率提升、资源的有效使用等方面。

三、国际市场上本国航司市场份额情况

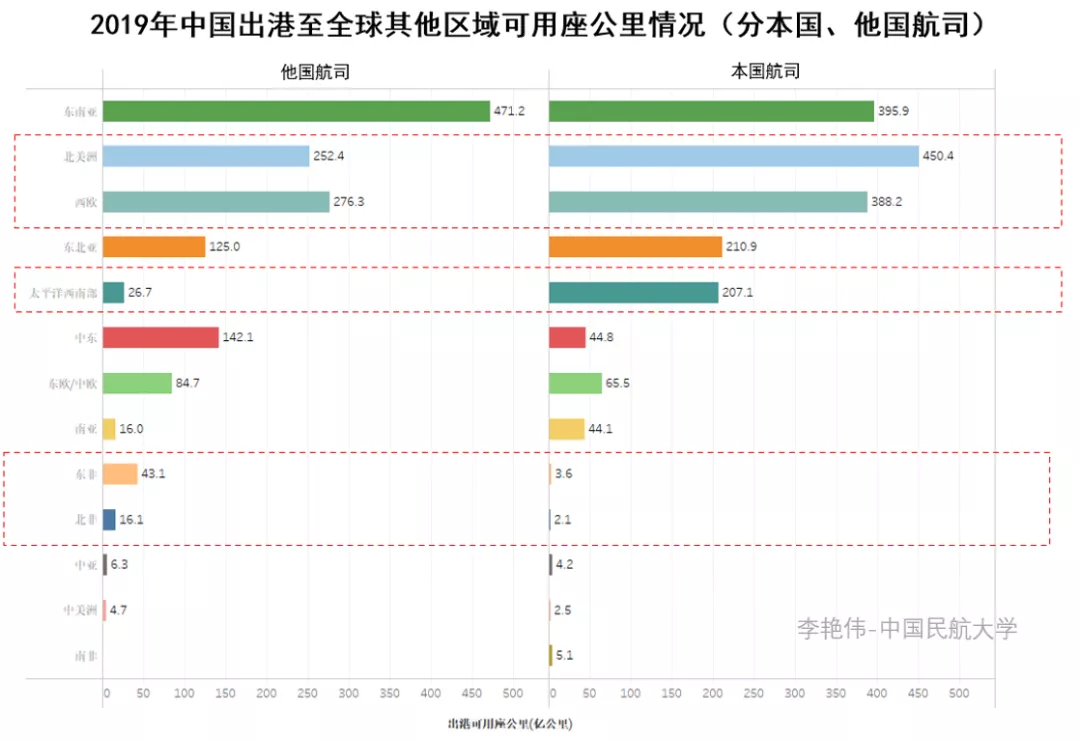

“市场份额”第三个经常使用的场景是:被用于表达本国航司在国际市场上的竞争力强弱程度。这种表述也是非常值得商榷的。例如在下图中,2019年中国出港到全球其他区域的运力情况,我国航空公司在北美、西欧、太平洋西南部(主要为澳新市场)等市场上的份额明显高于对方航司。

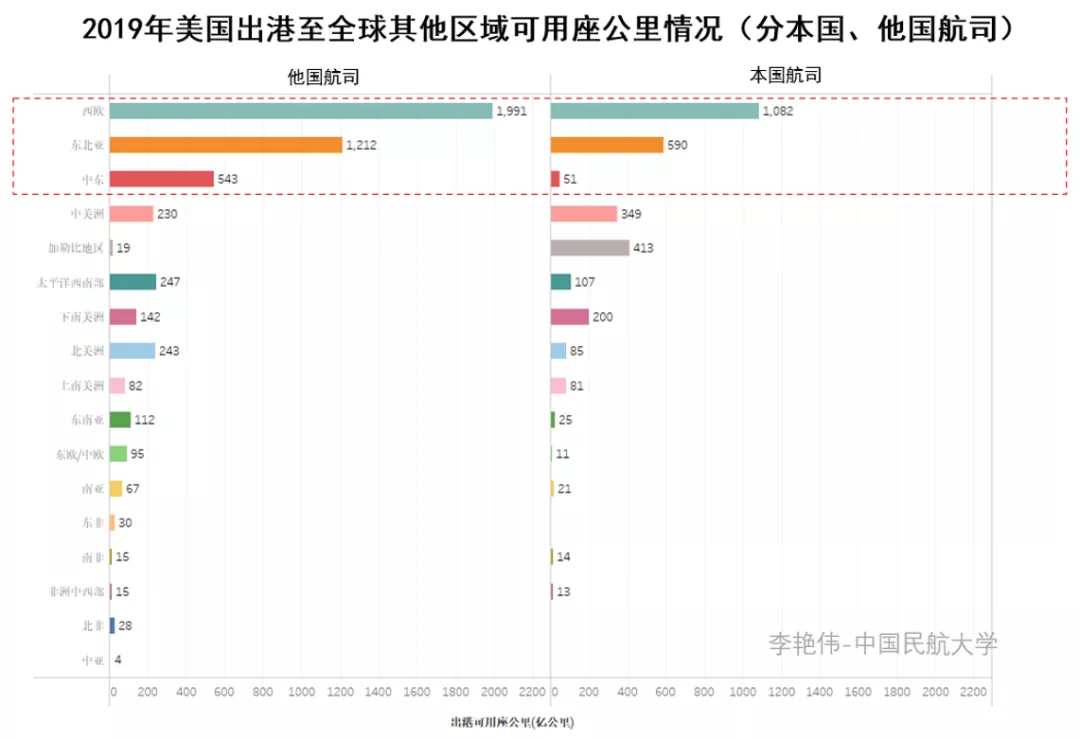

在诸多分析中,我国航司在上述区域市场中的高份额,都被视为竞争力强的表现(对于这种判断及表述,本文作者并不认同)。这种高份额形成的原因:一是可以由本国在位航司对时刻资源的保有量优势获得;二是本国拥有更为庞大的运输供给基础,例如中澳市场,澳大利亚本身的航司供给能力就弱,必然其在国际市场份额上不占优。因此,单纯用“市场份额”指标来表示本国航司在国际市场上的竞争力强弱是不适宜的。对2019年美国出港至全球其他区域市场运力情况分析如下图所示。

从图中可以看出,注册地为美国本国的航司,在西欧、东北亚、中东市场的份额,都要低于他国航司。但美国本土的航空公司在经历了2008年金融危机之后,通过破产重组等方式,努力使供给更加匹配需求,精益化其运作模式,在近10年的运营过程中在运输收入、利润总额等方面都有较为突出的表现。可见,仅用“市场份额”指标作为在区域国际市场上竞争力强弱的评判依据,有失偏颇。

四、主要结论

综上,对本文主要研究结论总结如下:

1、在处于中高速成长期的民航运输业中,伴随运输规模的增长,内部市场结构也同时在优化调整中。“市场份额”指标对不同类型的航空公司意义不同。若不考虑航空集团通过横向兼并重组带来的规模增长,对单一航司进行分析,国航、东航、南航等传统在位航司,在过去的2010-2018年中,市场份额持续下降。航企规模不会无限制增长,需要在规模、成本、收益中不断探求企业边界。对航司竞争力的衡量,“市场份额”类指标不再占据高权重,需要将成本、收入、利润、品牌价值、服务水平、资源使用效率等其他方面指标一起综合进行考量。对于后发成长类型航企,例如春秋、华夏等有特色的航空公司,“市场份额”将依旧是表达其竞争力强弱的主要方面。

2、在运输机场的市场份额方面,核心枢纽机场,例如北京首都机场、广州机白云机场、上海浦东机场,受到硬件基础设施资源及空域资源增长的限制,在全国机场旅客吞吐量中的“市场份额”也呈现出下降趋势。这几乎是一种不可逆的趋势。即使在基础设施资源条件有限的改进后,运输规模绝对值可以继续获得增长,但在不断增长的全国大盘子中的“市场份额”也难以出现回弹。在核心枢纽机场未来竞争力提升方面,除本身运输规模的增长外,将更加体现在客货运输流程效率、航线网络运行组织模式及中转效率等方面。

3、在国际运输市场上,也不宜使用“市场份额”指标作为衡量本国航司竞争力强弱的评判依据。在多边或双边国际市场的份额,受到对稀缺资源占有程度、营商环境、市场进入壁垒及各自市场供给能力的影响,对本国航司在国际市场上所表现出的竞争能力,建议结合盈利能力、销售能力、产品设计、客座率水平、两舱占比、旅客服务满意度等指标综合评判。

© 以商业目的使用环球旅讯拥有版权的内容,请遵循环球旅讯

版权声明 获得授权。非商业目的使用,请遵循

CC BY-NC 4.0。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~