个人资料

个人资料  退出登录

退出登录

【环球旅讯】(特约评论员 李瀚明)最近我们在上海和香港各请了一位财务方面的毕业生,计划新建一个和金融业配对的数据分析团队。作为面试的一部分,我请他们组队以他们的角度,对比 A 股几大上市航空公司(除了正在重组的海航以外)。这是他们给我的答复。我个人觉得写得相当不错,业务和财务指标的联系非常紧密,和我们之前的系列专题的联系也很密切,在这里分享给大家。

声明:本文涉及的内容(包括但不限于信息、观点以及数据,下称「内容」)仅供阁下参考,不构成任何合同或承诺的基础、对所述证券或产品的出价、征价、要约或要约邀请、买卖任何投资工具或者达成任何交易的推荐、及(或)财务、法律、税务、投资建议、投资咨询意见或其他意见。我们不对任何因直接或间接使用内容或者据此进行投资所造成的一切后果或损失承担任何法律责任。内容有可能因发布日之后的情势或其他因素的变更而不再准确或失效,但我们不承担更新内容的义务,在对内容进行变更或更新时亦不会另行通知。我们可能会持有内容涉及的公司所发行的证券或产品并进行交易,还可能为这些公司提供相关服务。

- 国航:601111

- 东航:600115

- 南航:600029

- 春秋:601021

- 吉祥:603885

- 华夏:002928

各航空公司的业务情况

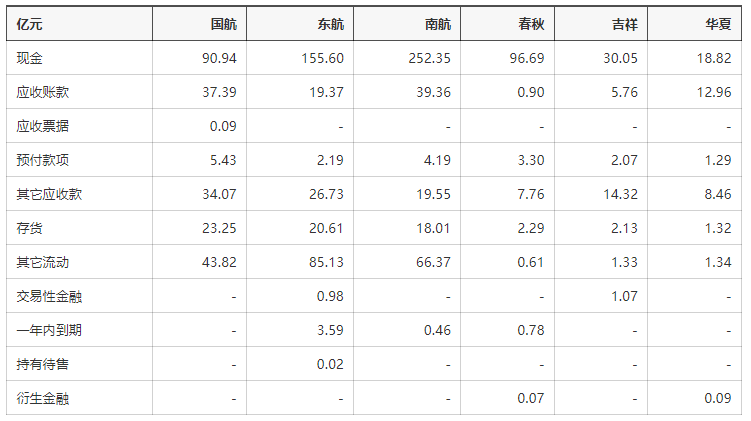

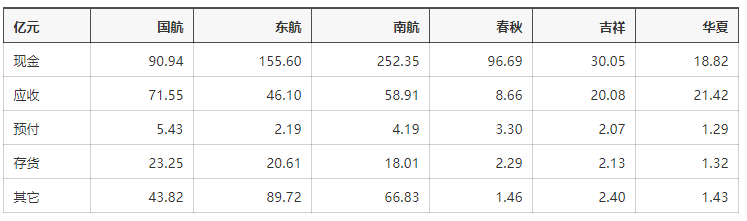

我们对比了这些航空公司 2021 半年报内的资产负债表中的流动资产部分。

我们可以将款项按性质简化为 5 类:

- 现金:例如仓库里的钞票、活期银行存款都属于此类。

- 应收:尚未收到现金的收入——对应「应收账款」、「应收票据」和「其它应收款」。

- 预付:提前支付现金的成本——对应「预付款项」

- 存货:在航空运输企业主要为航材;

- 其它流动资产:主要为待抵扣的进项增值税、递延所得税等。为了简化表格,我们在这里将交易性金融资产、一年内到期的非流动资产、持有代售资产和衍生金融资产等占总比例较低的资产也一并列入。

我们发现,华夏航空是唯一一家应收款项多于现金的公司。其应收类款项共计 21 亿元,占总流动资产的约 48.4%。这一情况令我们颇感兴趣:我们决定对此进行进一步的研究。

我们对业务的理解

- 根据我们的理解,世界各地的航空公司在向旅客销售机票时,采取各种各样的销售模式。

- 在面向散客时,先款后票是最常见的——旅客必须先缴纳票款,航空公司才会出票。

但在面对大客户(例如机票代理人或企业、政府客户)时,航空公司或许会采用赊账销售的形式,此时就会产生应收账款。

我们认为,决定航空公司应收账款的原因有两点:

- 一般而言,销售模式类似的航空公司,经营规模越大,应收账款越大。例如,南航的运输规模约是吉祥航空的 8.5 倍(吉祥航空 1004 万人次,南航 8499 万人次),应收账款规模是吉祥的 6.8 倍;东航的运输规模(4431 万人次)约是南航的一半,应收账款规模也是一半。

- 而规模相似的公司,普通旅客越多,应收账款越少;大型客户越多,应收账款越多。例如,国航运输规模和东航相若(3861 万人次),但是由于国航的大企业、代理客户比东航多,因此国航的应收账款规模几乎是东航的两倍。同理,春秋航空运输规模和吉祥相近(1114 万人次),但是春秋拥有极高的直销比例 + 下游旅行社帮助承担账款,所以春秋的应收账款是吉祥的约五分之一。

这点看来,华夏的应收账款比例不寻常的高:华夏的总载运人次数为 309 万人次,是吉祥航空的三分之一,但应收账款却是吉祥的两倍。

我们推测,这反映出华夏航空罕见的高经营压力——华夏大部分的机票,可能都是 OTA 或者机票代理人出售的。同时,这种情况和高比例的政府补贴(约为 4.9 个亿)应收账款叠加,带来了华夏航空极高的应收款项规模。

压力对华夏航空的影响

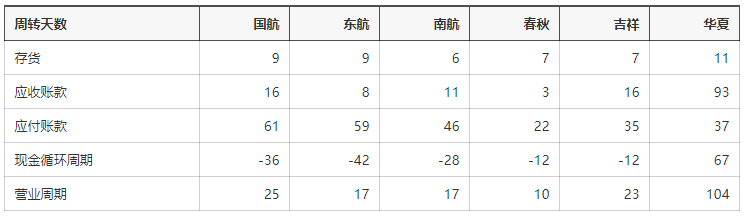

我们通过「现金循环周期」来衡量航空公司(或者任何公司)的宏观现金情况。这一指标有四个子指标,分别衡量公司在某一方面的财务表现。

- 存货周期:从购入存货到使用存货的期间(越短越好);

- 应收账款周期:从销售货物到收到货款的时间(越短越好);

- 应付帐款周期:从获得货物到交付货款的时间(越长越好);

- 现金循环周期:等于存货周期 + 应收周期 - 应付周期(越短越好);

- 营业周期:等于存货周期 + 应收周期(越短越好);

我们在此使用雪球计算的数据,以便各位参考。

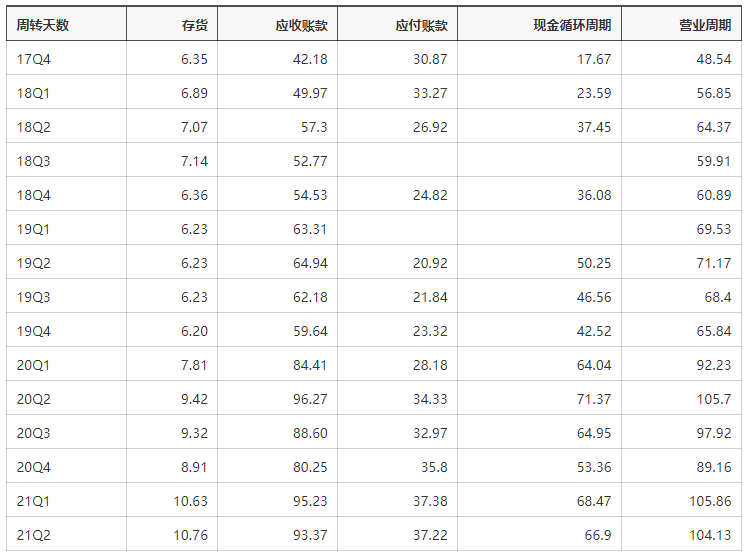

可以看见,华夏航空公司的现金循环周期(67 天)被 93 天的应收账款周期(等于存货周期 + 应收周期 - 应付周期)大幅度拖累。与其它航空公司一般可以预收晚付(应收账款周期小于应付帐款周期,现金循环周期为负数)不同,华夏航空由于其营业结构的原因,呈现出明显的预付晚收的趋势。

近几年,华夏航空的应收账款回款情况发生了明显的变化。17 年的时候,42 天可以收到钱;19 年的时候,上升到了 60 天;疫情更是直接使得账期蹿升到了 90 天。与此相对的是,现金循环周期也从 18 天上升到了 60 余天。

这使得华夏航空虽然有高比例的纸面盈利,但却「生意越大越缺钱」,而需要持续的融资现金流。

瀚明的观点

两位新人的能力着实令我惊讶。我们最近在关注支线航空发展难题,两位新人以其敏锐的洞察力为我们打开了一个新的视角。

瀚明相信这一情况并非个例:其它未上市的中小航空公司,可能面临着相似的压力。这绝非华夏航空个体的问题,而是中国「面向剩下十亿人」的航空运输企业所面临的普遍困境。

从这两位新人的视角继续延伸,我们或许在政策制定上能够有所改进:

第一个方面,是支线航空发展必须需要社会力量的协助。包括 OTA 和机票代理人在内的机票销售单位,是否能够对国内机票销售流程进行优化,降低航空公司的回款周期?

另一个方面,是我们必须审视支线航空补贴方式的影响。在传统的货币补贴方式之外,是否可以考虑对支线航空公司的应收款项提供政策性保理和/或贴现,降低它们的财务压力?

「人穷志短,一文钱难倒英雄汉」。笔者相信,降低中小航司应收款项的账期和现金流压力,能够为他们创造更好的营商环境;而在更好的营商环境中,中小航司能够发挥更大的作用,帮助民航更好服务「剩下的十亿人」。

评论

未登录