10 月 8 日,国际航空运输协会 (IATA,以下简称“国际航协”)最新的航空业财务业绩展望显示,尽管新冠肺炎疫情危机持续,但全球航空业业绩有所改善:

- 2021 年,行业净亏损预期高达 518 亿美元,高于4 月份预估亏损 (477 亿美元);2022 年净亏损将降至116 亿美元。2020 年净亏损预期已修正为 1,377 亿美元(此前预期亏损1,264 亿美元)。上述亏损额加总后,2020年-2022 年全球航空业累计亏损高达2,010 亿美元。

- 2021 年需求(以 RPK 衡量)预计将保持在 2019 年水平的 40%,2022 年将升至 61%。

- 2021 年客运总量将达到 23 亿人次。2022 年将增长至 34 亿人次,与 2014 年的水平相似,但远低于 2019 年的 45 亿人次的客运量。

- 航空货运需求将继续保持强劲,2021 年需求比 2019 年水平高 7.9%,2022 年则高出13.2%。

国际航空运输协会理事长威利•沃尔什先生(Willie Walsh)表示:“对于航空公司而言,疫情危机的冲击是巨大的。2020年-2022 年,行业累计损失超过 2,000 亿美元。为了生存,航空公司大幅削减成本,并利用一切机会调整业务,从而将2021年的亏损从2020 年的1,377 亿美元降至520 亿美元。2022 年,亏损将进一步收窄至120 亿美元。我们已渡过危机的至暗时刻。尽管形势依然严峻,但复苏之路已在前方。航空业再一次展示其强韧的生命力和灵活性。”

航空货运业务表现出色,而国内旅行也将在 2022 年接近危机前的水平。挑战在于,国际旅行市场因政府实施的旅行限制措施仍处于严重低迷的状态。

“正如我们在国内市场的强劲复苏中所见到的,人们并没有失去旅行的热望。但由于限制、不确定性和复杂程度,他们无法进行国际旅行。越来越多的政府将疫苗接种视为摆脱这场危机的方法。我们完全同意已接种疫苗的人的行动自由不应受到任何限制。但事实上,旅行的自由是让更多人接种疫苗的积极动力。政府必须共同努力,尽其所能确保任何需要疫苗的人都能接种疫苗。” 沃尔什先生强调。

重建全球连通性、航空业的 1,130 万个工作岗位(疫情前)以及与旅行和旅游业相关的 3.5 万亿美元 GDP 应该是政府的优先事项。

“航空业充满韧劲儿且积极寻找解决方案,但这场危机的规模之大唯有政府才能解决。危机期间,来自政府的财政支持是许多航空公司的生命线。其中大部分,约 1,100 亿美元是需要偿还的债务。结合商业借贷,航空业现有的杠杆率很高。我们不想要施舍,但在政府允许大规模国际旅行之前,一些航空公司仍可能需要采取工资支持措施来保留行业关键技能。以及,在2022 年放松监管——当国际客流量恢复时持续放松航班时刻的监管。”沃尔什先生补充道。

行业前景的驱动力

需求

全球需求(以 RPK 衡量)正在稳步复苏。

•2021 年总体需求预计将达到危机前(2019 年)的 40%。运力增速预期将超过需求增长,2021 年将恢复至危机前的 50%。平均载客率预计仅67.1%,自1994 年以来未见之的水平。

•2022 年总体需求预计将达到危机前(2019 年)的 61%。运力增速预期将继续快于需求,2022 年将恢复至危机前的67%。平均载客率预期将恢复至75.1%,即2005 年以来每年都超过的水平,直到这次危机爆发,但远低于 2019 年创下 82.6% 的记录。

国内需求 因大多数国家的限制较少,正在推动复苏。2021 年全球 GDP预期将增长5.8%,2022 年进一步增长 4.1%。此外,累积的消费者储蓄(在某些国家占 GDP 的 10-20%)正在支持国内市场被压抑的航空旅行需求。

•2021 年国内需求预计将恢复至危机前(2019 年)的 73%。

•2022 年国内需求预计将恢复至危机前(2019 年)的 93%。

国际需求 由于跨境旅行自由继续受到限制、检疫隔离措施和旅客的不确定性,恢复速度最慢。

•2021年国际需求预计将恢复至危机前(2019 年)的22%。

•2022 年国际需求预计将恢复至危机前(2019 年)的44%。

货运需求(以 CTK 衡量)因公司继续补充库存,增长强劲。世界贸易组织预测,2021 年世界贸易将增长 9.5%,2022 年增长 5.6%。

•2021 年货运需求预计将比危机前(2019 年)高出8%。

•2022 年货运需求预计将比危机前(2019 年)高出13%。

收入与收益

与 2020 年相比,2021 年的总收入预计将增长 26.7%,达到 4,720 亿美元(与 2009 年的水平相近)。 2022 年将进一步增长 39.3%,行业收入将增至 6,580 亿美元(与 2011 年水平相近)。

•客运收入2021年预计实现2,270 亿美元,2022 年将增至 3,780 亿美元。2012 年至2020 年,客运收益逐年下降。预计2021 年收益将增长2.0%,2022 年进一步增长10%。

•货运收入预计将在 2021 年增至创纪录的 1,750 亿美元,2022 年预计将达到1,690 亿美元。货运收益率预计在 2021 年增长15%,但在 2022 年下降至 8%。

成本

与 2019 年相比,航空公司在 2021 年采取了大刀阔斧的成本削减,总支出减少34%。然而,成本将在 2022 年上升,与危机前水平相比,由于运营扩大和燃油价格上涨,仅会降低 15%。

•航空燃油价格是2020年唯一让行业稍感轻松的部分,从2019年的77美元/桶跌至2020年的46.6美元/桶。但2021年燃油平均价格上涨至74.5美元/桶,2022年,预计平均价格将进一步上涨至77.8美元/桶。

•非燃油单位成本与 2019 年相比,2020 年上涨19%,原因是固定成本分摊到较低的运力基础上。然而这一情势将在 2021 年部分逆转,较2020 年的水平下降 8%。在继续努力削减成本的同时,运力增长将降低固定成本的摊销。2022 年,预计仅增长 2%。

疫苗

事实证明,疫苗接种是政府放松边境管制措施的关键驱动因素。除一些例外,发达经济体疫苗分发的快速进展正逐渐让政府恢复信心和重开边界,人们也重拾信心旅行。世界上疫苗分发速度较慢的地区(发展中经济体和亚太地区的一些发达经济体)需要更长的时间才能看到行业复苏。

区域表现

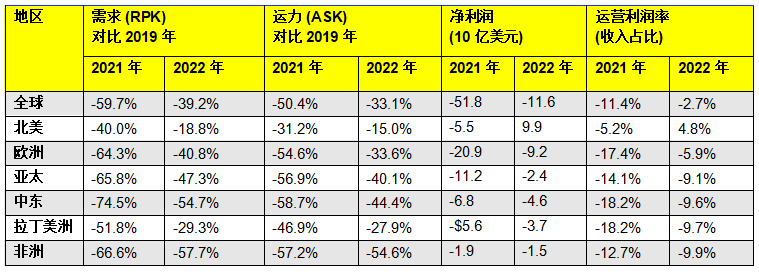

与 2020 年相比,所有地区的整体财务表现都将有所改善。表现最强劲的是北美地区,预计 2021 年将亏损 55 亿美元,2022 年则将转扭亏为盈,实现盈利 99 亿美元。与 2021年相比,2022年所有其他地区的亏损都将减少。

- 北美航空公司在美国国内市场快速复苏的背景下,表现将优于其他地区。 美国市场从 2021 年 11 月开始向接种疫苗的旅客开放,这将推动国际市场的复苏。美国行业在 2021 年第二季度开始转为正向现金流,并将成为 2022 年唯一盈利的地区,预计利润为 99 亿美元。

- 欧洲航空公司的亏损将从 2021 年的 209 亿美元降至2022 年的 92 亿美元。改变规则和欧洲委员会建议在整个欧洲实施时的混乱损害了疫苗接种率上升和欧洲新冠数字证书所带来的积极影响。政府间更好的协调预计将在未来几个月实现更为广泛的国际市场开放,这得益于为接种疫苗的旅客重建跨大西洋的旅行。然而,长途需求将大大落后于欧洲内部旅行的复苏。

- 亚太航空公司的亏损预计将从2021 年的112 亿美元降至 2022 年的 24 亿美元。该地区继续受到一些最严厉的旅行限制。尽管限制有所缓和,但预计国际市场要到 2022 年晚些时候才会出现显著改善。由于中国等庞大且开放的国内腹地市场的支持,地区减亏目标将可达成。该地区的航空公司亦从它们占主导地位的航空货运市场中获得较高的收益。

- 拉丁美洲航空公司的亏损将从2021年的 56 亿美元降至2022 年的 37 亿美元。该地区的大部分市场都是开放的,但亦有一些明显的例外(例如阿根廷)。美国-拉美市场的实力将是该地区业务改善的主要因素。随着地区航空公司适应业务的新常态,重大的重组成本将影响财务业绩,使该地区处于集体亏损状态。

- 中东航空公司的财务业绩改善非常有限,亏损将从 2021 年的 68 亿美元降至2022 年的 46 亿美元。由于缺乏庞大的国内腹地市场,该地区的主要航空公司严重依赖中转客流,但亚太地区重新开放国际旅行的速度缓慢。

- 非洲航空公司的财务业绩恢复速度将非常缓慢,亏损将从 2021 年的 19 亿美元降至2022 年的15 亿美元。整个非洲大陆的低疫苗接种率预计将严重抑制2022 年全年的需求。略有改善的基础是,预计非洲内部旅行和前往一些疫苗接种率相对较高的非洲旅游目的地的旅行将有所恢复。

© 以商业目的使用环球旅讯拥有版权的内容,请遵循环球旅讯

版权声明 获得授权。非商业目的使用,请遵循

CC BY-NC 4.0。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~