个人资料

个人资料  退出登录

退出登录

为持续性地监测中国酒店市场的投资动态与趋势,并为行业投资者提供切实可依的市场数据与趋势参考,浩华携手国际和国内各主要酒店管理公司,每半年度发布《中国大陆地区中档及以上品牌酒店签约报告》。此次为浩华的第十四次品牌签约报告发布。

特别提请各位注意的是,自2020年开始本报告统计所涵盖的酒店管理公司数量大幅增多,为了确保统计数据的可对比性,我们在本报告的主章节延续了2020年之前的统计口径:即以2020年前加入统计的酒店管理公司为基数,对其酒店历史签约情况进行分析。而在2020年之后加入统计的酒店管理公司,我们在本报告附件中将其数据一并纳入考量,汇总分析,以为行业提供更多维度的资讯参考。

01

酒店投资市场活跃度

恢复至疫情前水平

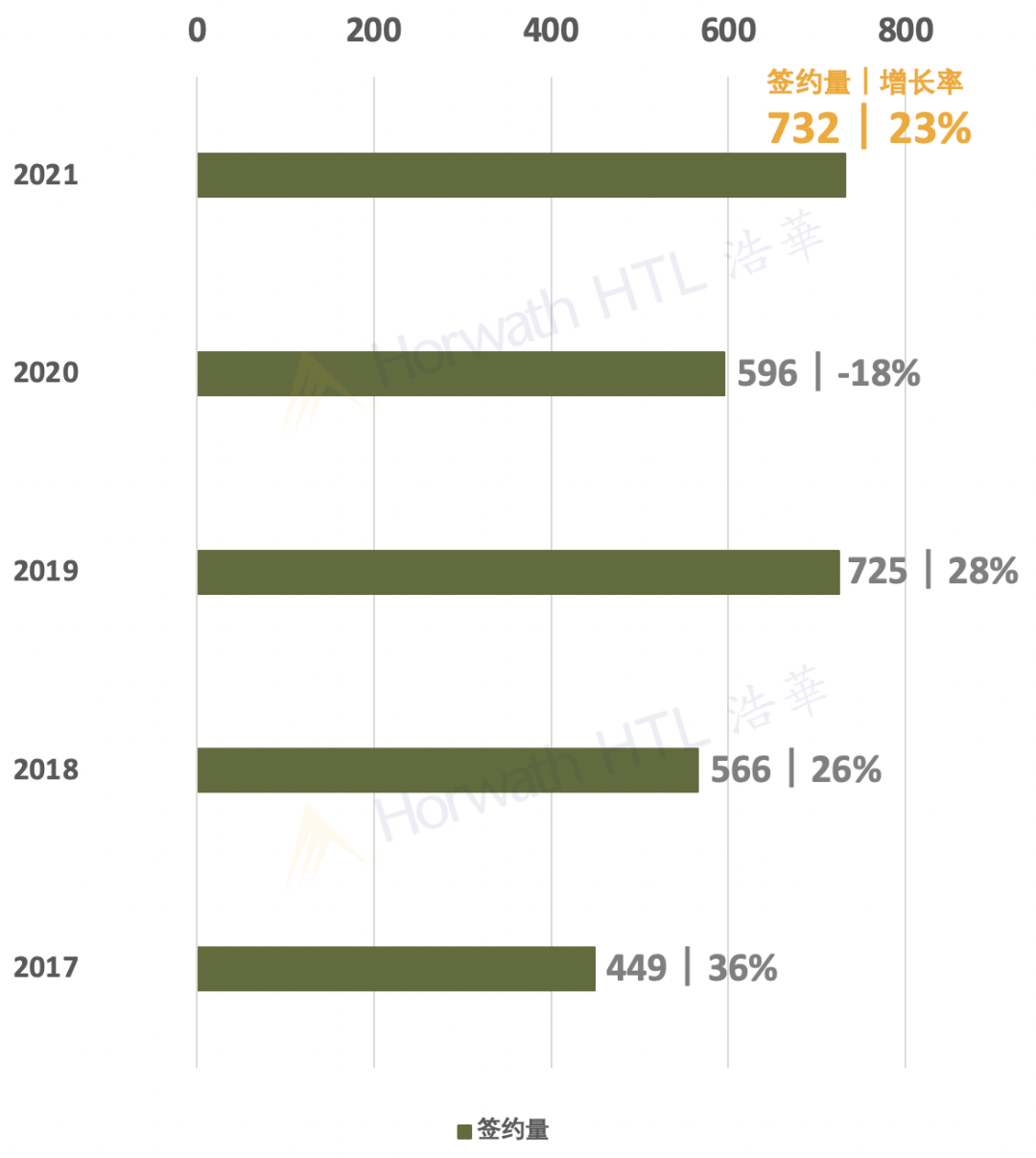

2021年,中国大陆地区中档及以上品牌酒店签约同比增长23%,总量为732家,新增签约量仍主要由中档酒店贡献。回顾2021年,虽疫情仍偶有散点式复现,但是随着疫苗接种的全民普及与疫情防控机制的日趋完善,国内疫情管控整体向好,酒店投资市场亦在经济环境和旅游市场的回暖中得到复苏,酒店签约数量已回升至疫情前水平。

2017年 - 2021年中国大陆地区中档及以上品牌,酒店签约量及增长率

从增长率看,2017年至2021年酒店签约量的五年复合增长率为13%,除却受新冠疫情冲击的2020年以外,酒店签约量的同比增速一直保持20%以上的高位。这很大程度上受益于城镇化程度的加深,使得中低线城市逐渐成为崛起的酒店投资高地,为酒店开发提供广阔多元的市场。但值得注意的是,在经济增速持续放缓、地产持续收紧调控及疫情持续打击酒店旅游业绩的大背景下,酒店签约增长率自2018年起呈波动下滑的态势。作为签约主力,中档酒店签约增速放缓也是影响整体增长势头波动的重要原因。

02

奢华品牌强势上扬

中档签约增速趋缓

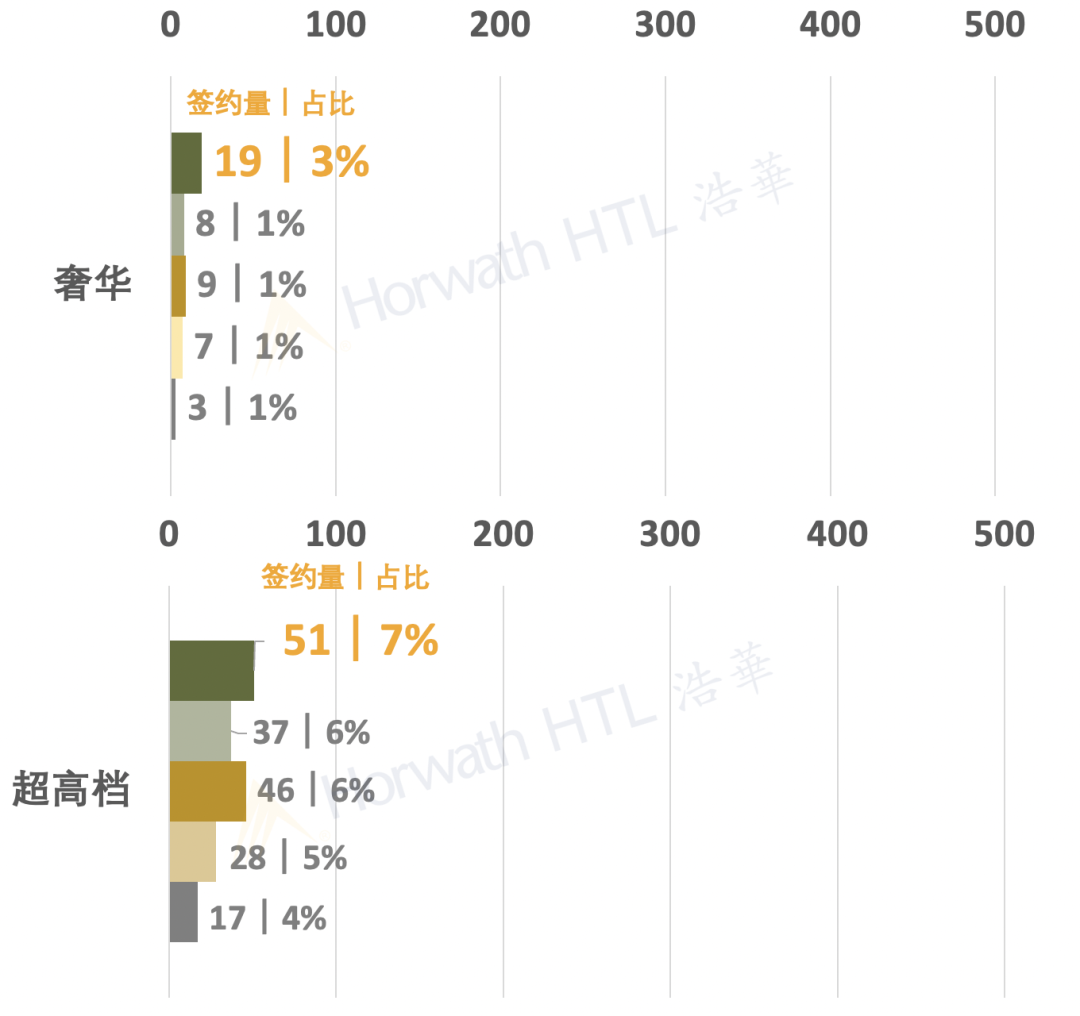

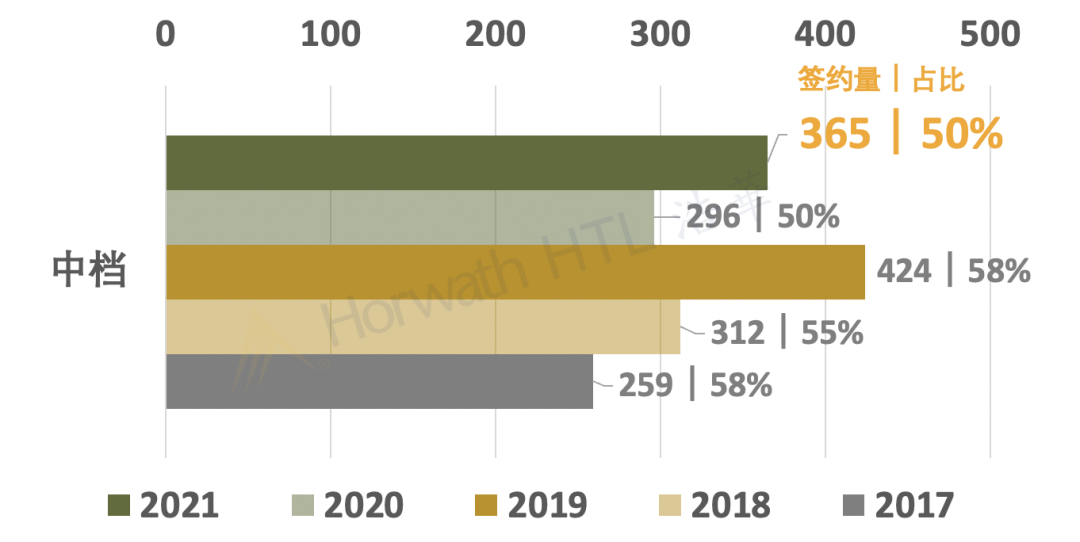

自2020年疫情后,奢华及超高档品牌显示出了极强的发展韧劲。2021年奢华及超高档签约量强劲上扬,同比增速分别达到138%和38%。虽然整体市场仍蒙在疫情阴影之下,但面对市场的复杂性和不确定性,以国资背景或实力较为雄厚的实业企业等为代表的投资者在进行投资决策时更加着眼于资产的长期价值和综合收益,因此也更加青睐于奢华及超高档产品。同时,中国市场层次丰富,一批受经济发展和产业升级驱动,处于快速成长周期的强二线及旅游目的地城市也展现出更好的投资潜能,为超高档及以上层级酒店开发提供了广阔天地。

2017年 - 2021年各层级酒店签约量及占比

作为一直以来推动签约量上涨的主力,中档品牌在2021年的签约量虽仍然领跑各个层级酒店,但增长率(23%)出现明显放缓,且成为唯一在签约量上较疫情前数据(2019年)有所缩减的品牌层级。主要由于这类产品对于外部市场环境变化更为敏感,抗风险性较弱,所以投资意愿有所降低。再者,中档酒店的投资主体多为独立投资人/团体和小型投资公司,疫情之下严峻的财务及运营压力影响了他们的投资决策,中档酒店主要投资者更多持审慎保守、静待不动的态度。

自2015年开始,中档品牌经历了一轮前所未有的高速发展。而时至今日,中档市场的整体增长势头正在明显趋缓,传统中档模式也将逐渐向新型模式迭代。如何培育更有差异化竞争力的产品,将成为品牌能否在中档市场立足的关键。

03

一线城市酒店投资趋稳

品牌签约市场继续下沉

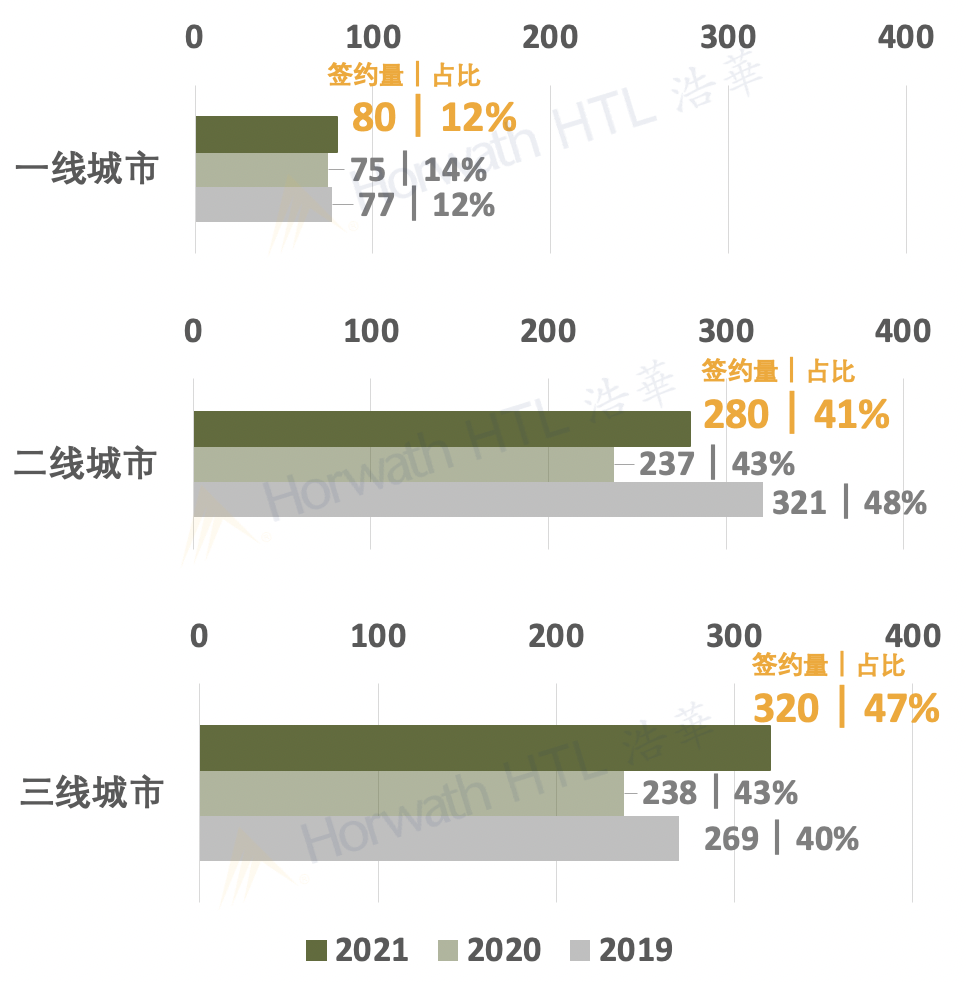

对比最近三年签约酒店的城市分布情况,一线城市签约酒店数量基本趋于稳定,2021年签约数量较去年同期小幅上升,为80家。二线城市签约总量表现不俗,2021年签约量为280家,较去年同期增长18%。三线城市签约量跃居榜首,达320家,同比增长34%,成为增速最快的投资市场。

2019年 - 2021年各城市层级酒店签约数量及占比

中国市场层次鲜明,不同层级市场处于不同生命周期。

一线城市作为成熟市场,开发已趋于饱和,酒店市场整体供给相对稳定,而产业和旅游的持续发展带动消费升级,一线市场中的存量开发展现出更强的增长潜能。

二线城市中仍有不少城市处于快速发展阶段,在中国新兴产业向地理纵深迁移的过程中,除一批已经发展起来的强二线城市以外,其他二线城市也正在迅速崛起,酒店市场长期需求预期乐观,投资热度不减。但经历了多年的开发与探索,整体二线城市可开发酒店的优质增量空间已逐渐收窄,同时存量市场更新节奏有待提高,因而增长势头有所放缓。

地域辽阔的三线城市在经过多年积淀后,当下正行进在高速发展的道路上。虽然城镇化红利为高端酒店提供了发展契机,但三线城市签约量增长的主动力源仍为泛中档层级产品,这主要由于多数三线城市仍处于发展初级阶段,需求不甚充足,市场消费力有限,因而泛中档酒店产品与多数三线城市发展周期特征以及需求特点更为契合。

04

目的地市场仍处调整周期

成熟目的地更受青睐

2021年,目的地酒店签约总量为52家,同比去年增长13%,但尚未提升至疫情前水平。尽管新冠疫情迫使海外旅游需求回流、“内循环”引导旅游消费提升,国内旅游市场迎来可观的客群流量,但在旅游地产红利消散、目的地酒店业绩对外部环境波动敏感的影响下,投资方对于目的地酒店仍保持理性克制情绪,目的地酒店市场仍然处于调整周期。

2019年 - 2021年目的地酒店签约数量及同比增速

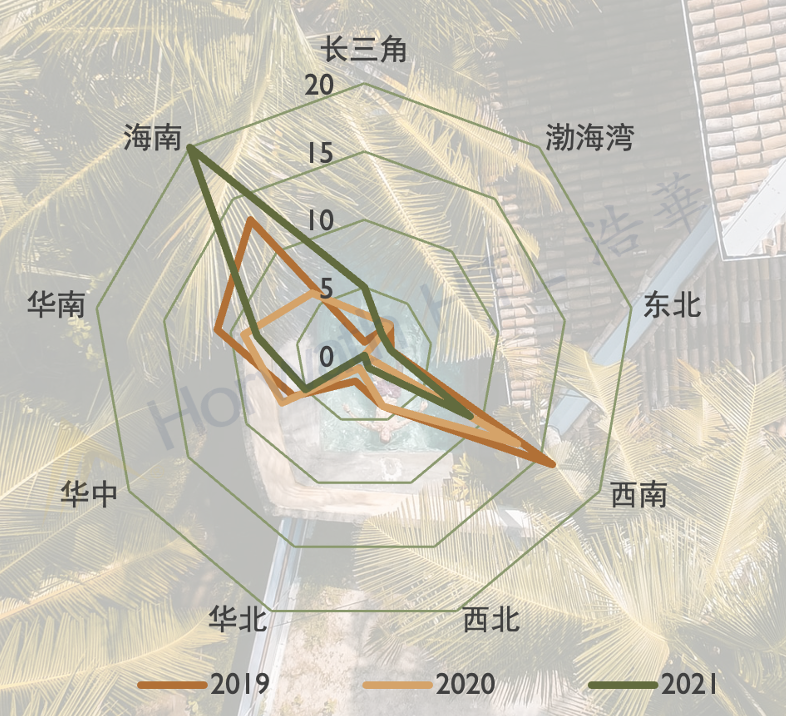

但不同目的地酒店市场的活跃度不甚相同,其中,海南区域(20)脱颖而出,签约量同比增长233%,占据总签约量的近四成。这一方面归因于其得天独厚的旅游资源、老少皆宜的度假产品特质和精彩纷呈且不断革新的产品品质,另一方面自由贸易港的政策红利也强化了投资人对于海南市场的信心。在短期抢眼业绩表现及长期政策红利等多重因素的助推之下,海南目的地酒店市场投资信心提振明显。

2019年 - 2021年目的地酒店签约数量区域分布

相较之下,以西北、渤海湾、西南为代表的其他区域的签约量则跌势显著,同比降幅分别为-75%、-33%和-31%。主要由于该类远程目的地尚未能突破强烈季节性或较差抵达性的限制,于投资者而言,投资运营风险较高,整体投资意愿偏低。

我们认为,度假酒店产品难以独立吸引充裕的住宿需求,很大程度上需要依托于旅游目的地市场的流量,而旅游资源禀赋并非决定旅游市场流量充足度的唯一要素,目的地整体发展成熟度更是扩充市场的流量密码。而今旅游行业在负重前行中加速蜕变,我们相信未来中国旅游业在旅游产品的全局打造和运营能力上都将有质的飞跃,目的地酒店亦将随之迈入发展新篇章。

评论

未登录