浩华发布:2022年上半年整体旅游业绩景气指数上扬

CHAT资讯 浩华管理顾问公司2022-03-07 11:060

疫情影响的消费人群中,中等收入客群所受冲击最大。

自2020年起,本报告新增了针对疫情的专项调查问题,旨在帮助中国旅游业者更好地了解疫情影响的动态变化,从而对国内旅游市场前景做出合理的判断和预测。

同样,为了更好地分析和比较中国各地区及城市的国内旅游市场,我们用特定的景气指数模型量化了受访者反馈并以指数形式呈现,以便更直观地反映受访者对国内旅游市场的预期。

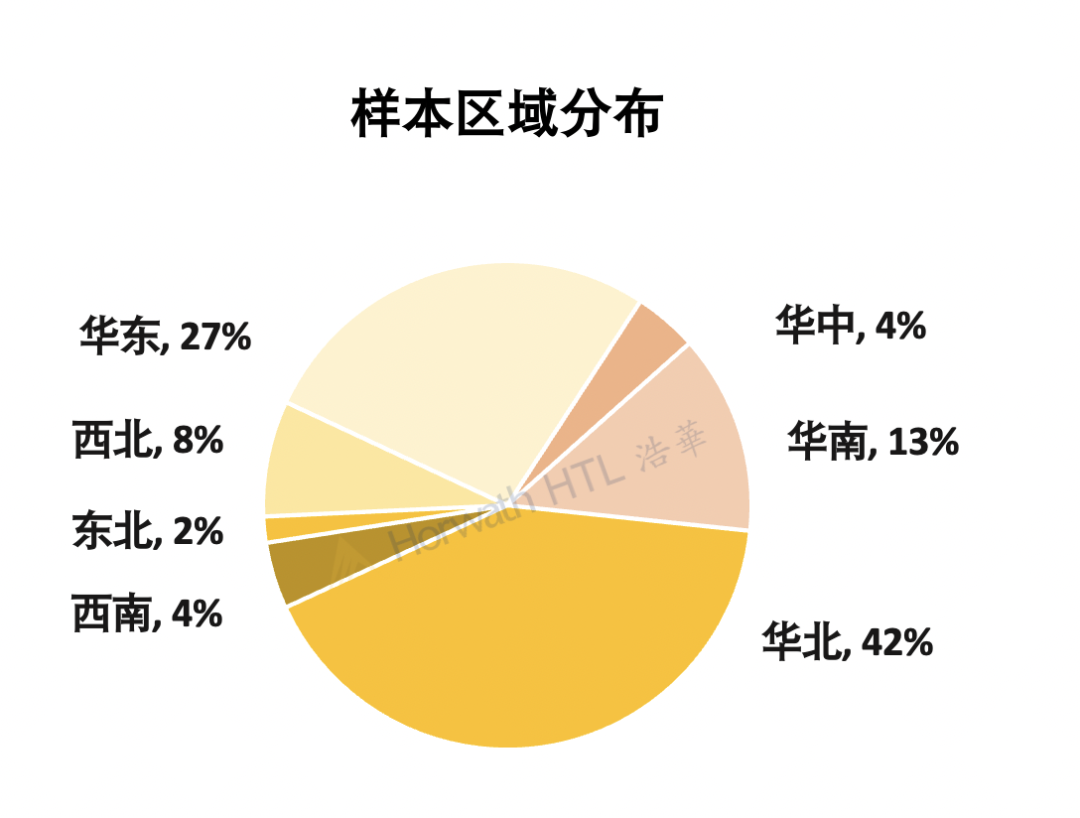

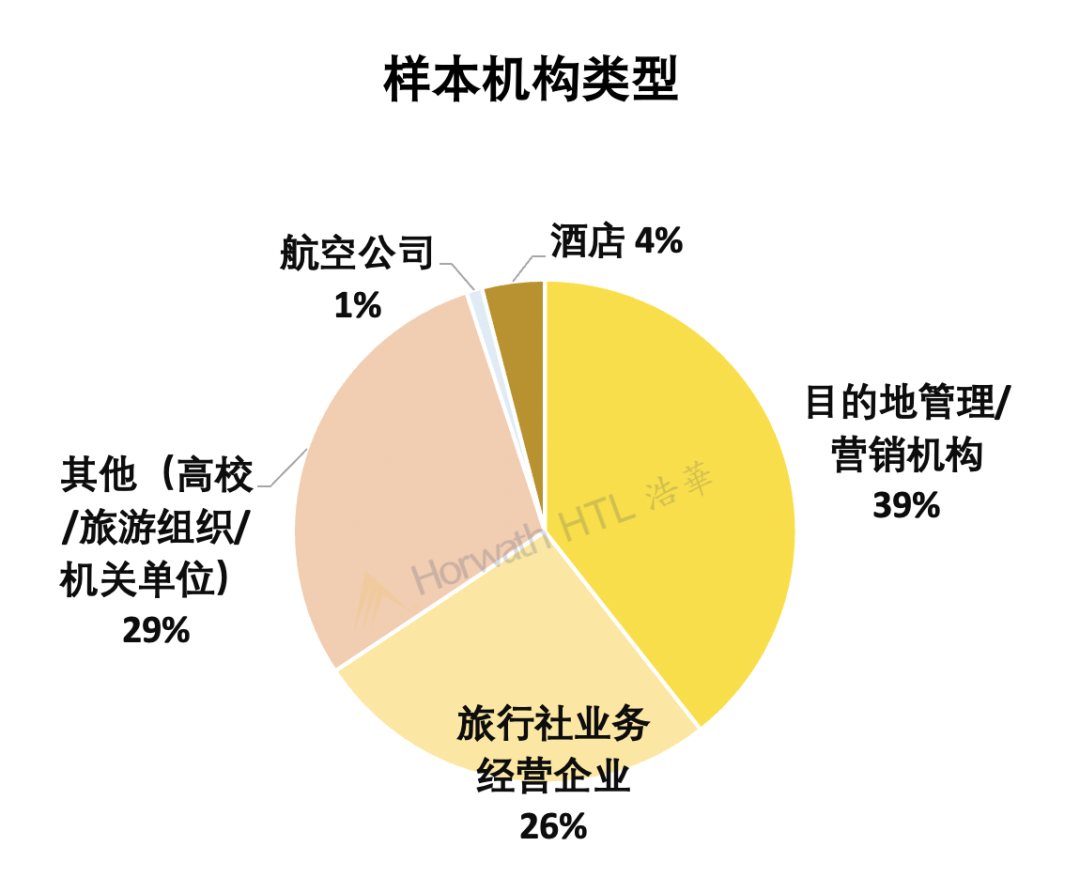

本次报告汇总了2022年上半年景气调查的研究成果,共收到来自全国28个省、直辖市和自治区的521份有效国内旅游市场调查问卷。本次调查问卷截止于2022年1月25日,报告结论仅基于受访者就当时新冠疫情所做判断。

每项问题所呈现的景气指数都反映了市场对整体业绩表现的期望值。该指数的范围在-150至+150之间,其中“-150”表示市场对预期业绩表现非常悲观,“0”表示对业绩预期持中立态度,“+150”则表示对市场的预期值十分乐观。在此次调查中,各受访旅行机构以2021年上半年为基准,对2022年上半年的业绩进行了预期比较,同时判断了导致预期变化的主要因素,并对主要客源地市场和到访目的地市场的未来前景进行了展望。

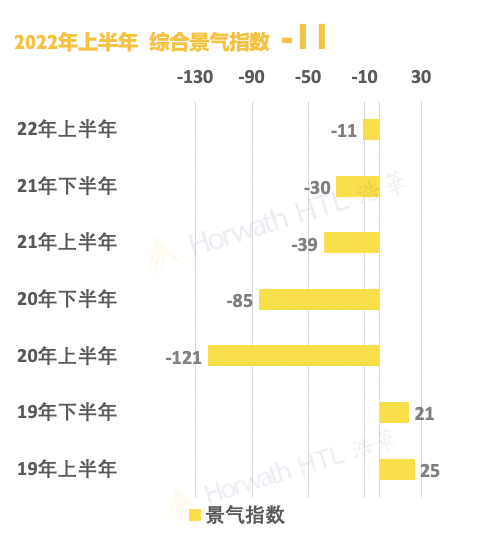

01 综合景气指数

谨慎上升的主基调

回顾2021年,国内旅游市场有序复苏,但旅游经济的回弹幅度低于预期。尤其2021年下半年,全国旅客数量12.75亿人次,仅为疫情同期(2020下半年)的66%、疫情前同期(2019下半年)的43%,主要是部分地区疫情反复、河南/山西汛情等突发事件带来的影响。此外,2021年国民经济对疫情的修复能力边际效应递减,在面临「供给冲击、内需收缩和预期走弱」的三重压力下,国内经济恢复势头放缓。而旅游产业作为经济的晴雨表,所受冲击无可避免。因此,从业者对2022年上半年国内旅游市场的回归信心不稳,综合景气指数仍为负值。

综合景气指数

但是,横向对比,过去两年来综合景气指数呈现升温态势。随着疫情常态化发展,从业者更趋于动态灵活地应对零星爆发的地区疫情,因此疫情对国内旅游业的负面影响逐步收缩,从业者对行业未来发展的信心缓步回升。

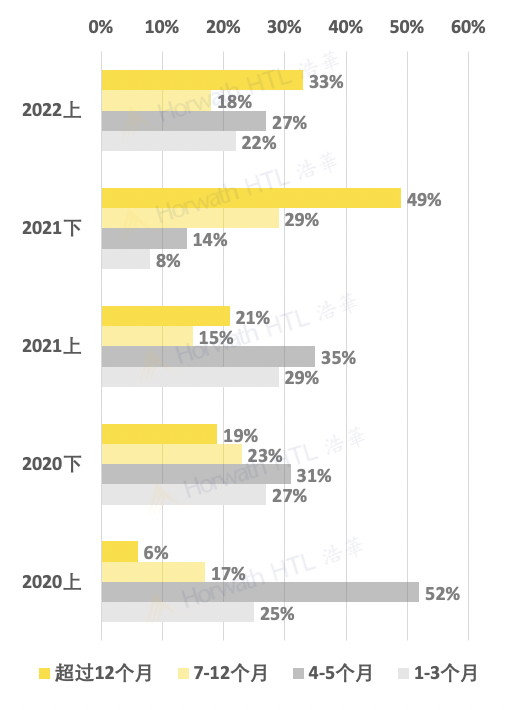

02 疫情预期景气

预期影响超过一年的判断仍占据主流

随着疫情常态化发展,从业者对疫情影响的时长预计呈逐步扩大态势,受访者中认为疫情持续影响时间在12个月以上的占比由疫情初期(2020上)的6%,扩大至目前的33%。对比疫情初期,受访者对当下疫情局势显得更加谨慎保守。首先,不断变异的病毒毒株与海外大部分地区松懈的防疫政策,导致全球疫情局势前路不明。其次,国内部分地区精准防控能力不足,疫情再度爆发时几乎切断人员流动,或设置较多流动障碍,这是国内旅游业复苏的主要限制因素。

疫情影响时长预期变化

相较半年前,受访者的信心有一定回升,一方面是国际上关于奥密克戎或将终结全球疫情的舆论影响;另一方面则是针对新冠病毒的特效药已获批上市,为加速疫情结束打下一针强心剂。

03 旅游业绩景气

整体业绩景气指数上扬

消费力复苏信心优于旅游人次

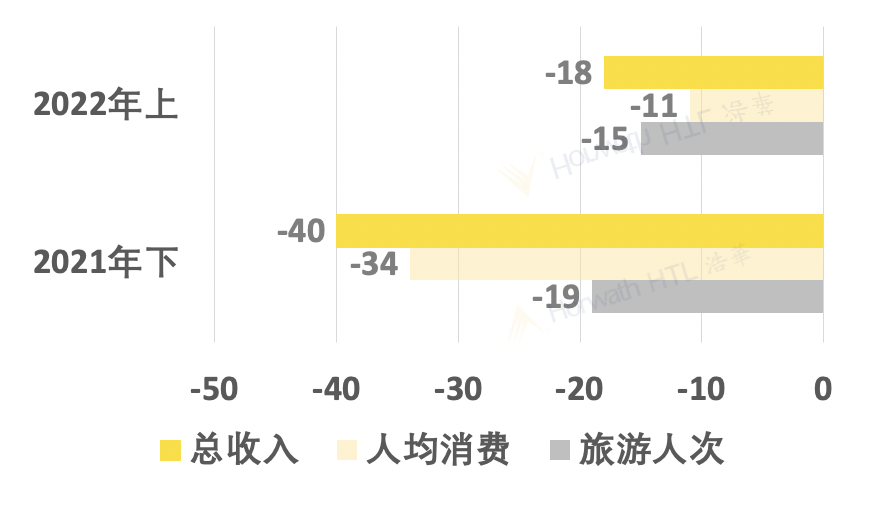

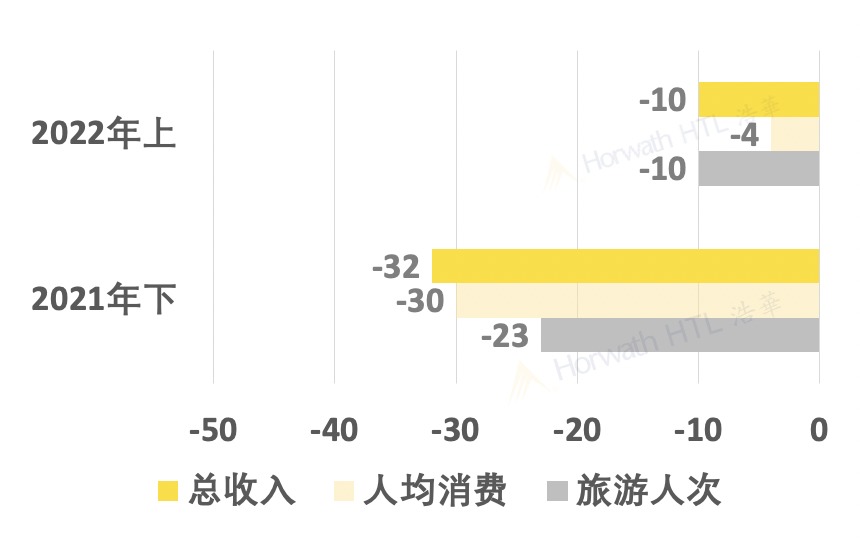

在当前严峻形势下,受访者对于旅游产业的各项业绩指标预期仍较低迷,景气指数均为负值。但是各项指标均有所回升,且受访者对其所在机构/地区业绩预期的景气指数上升幅度大于全国水平,即从业者更看好自身地区的旅游复苏。我们分析这与调研样本有关,由于超过半数以上的受访者来自华东、华南及华北,经济发展水平较高、旅游客源基础庞大,疫情下近郊游市场火热,为当地从业者带来了更多信心。

全国旅游业绩景气指数

贵机构/地区旅游业绩景气指数

从全国旅游业绩景气的分项指标看来,受访者更看好人均消费能力的恢复,而此前的调查中人们对旅游人次的预期更为乐观。我们认为,疫情影响的消费人群中,中等收入客群所受冲击最大。过去半年,在互联网、教培、房企裁员潮下,中等收入群体的出行意愿降低,而现存的出行者中,高收入群体的旅游需求和消费能力并不受影响,因此导致受访者对旅游人次的复苏更为担忧,人均消费的回升更有信心。

洞察酒店、旅游及休闲等大消费产业投资、开发、运营和资产管理动态和趋势。

洞察酒店、旅游及休闲等大消费产业投资、开发、运营和资产管理动态和趋势。

已发表文章 58 篇© 以商业目的使用环球旅讯拥有版权的内容,请遵循环球旅讯

版权声明 获得授权。非商业目的使用,请遵循

CC BY-NC 4.0。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~