碎片化的中国民航业

李瀚明 李及李数据分析公司 创始人2022-10-19 12:01

对 OTA 而言,跨航司中转几乎没有额外的利润。

周末在家里和朋友聊天,聊到一个很有趣的话题:民航市场的碎片化。朋友认为,中国的国内市场是世界上最为碎片化的单一民航市场;同时,他认为这种碎片化会妨碍中国民航业在生产力和技术上的发展。我觉得这个话题非常有趣,因此有必要写下来和各位分享。

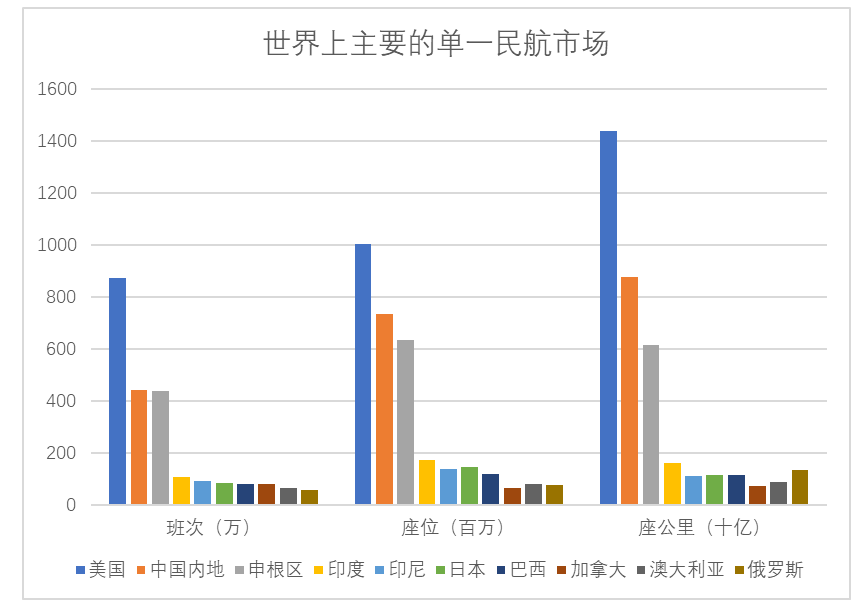

如果按照 2019 年国内市场的规模来看,世界主要的国内民航市场有「一超两大七中」十个市场:美国提供 874 万班航班、10.06 亿个座位和 14398 亿座公里,单独一档;中国内地(444 万班航班、7.34 亿个座位和 8761 亿座公里)和申根区 26 国(438 万班航班、6.36 亿个座位和 6147 亿座公里)在第二梯队;印度、印尼、日本、巴西、加拿大、澳大利亚、俄罗斯七国都在 60 万班到 100 万班之间。因此,中国内地的民航市场整体而言和剩下九个市场是相近的。

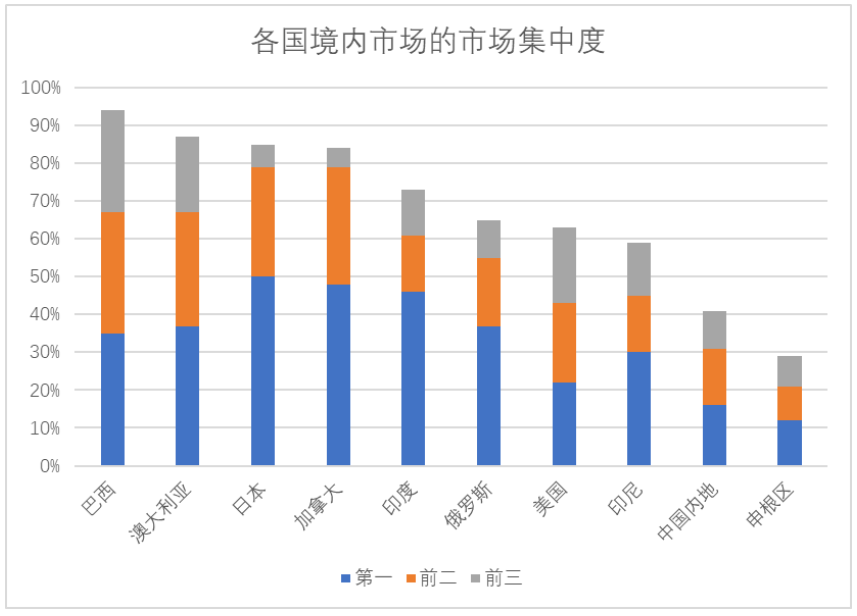

如果按承运人规模来评估这十个国家的话,我们可以再做一张图表。

可以看到,中国内地在这十个市场中,仅次于申根区 26 国,是市场集中度第二低的市场。但是市场不集中对消费者而言本身并不是一件坏事——这往往意味着市场上有充分的竞争,可以避免经营者集中带来的集体涨价。这种充分竞争带来的其中一个结果是 OTA 在两地的高速发展——欧盟和中国是两个 OTA 最为发达的市场。事实上 OTA 起到了帮助消费者比较机票价格的作用,并从航空公司的竞争中受益。

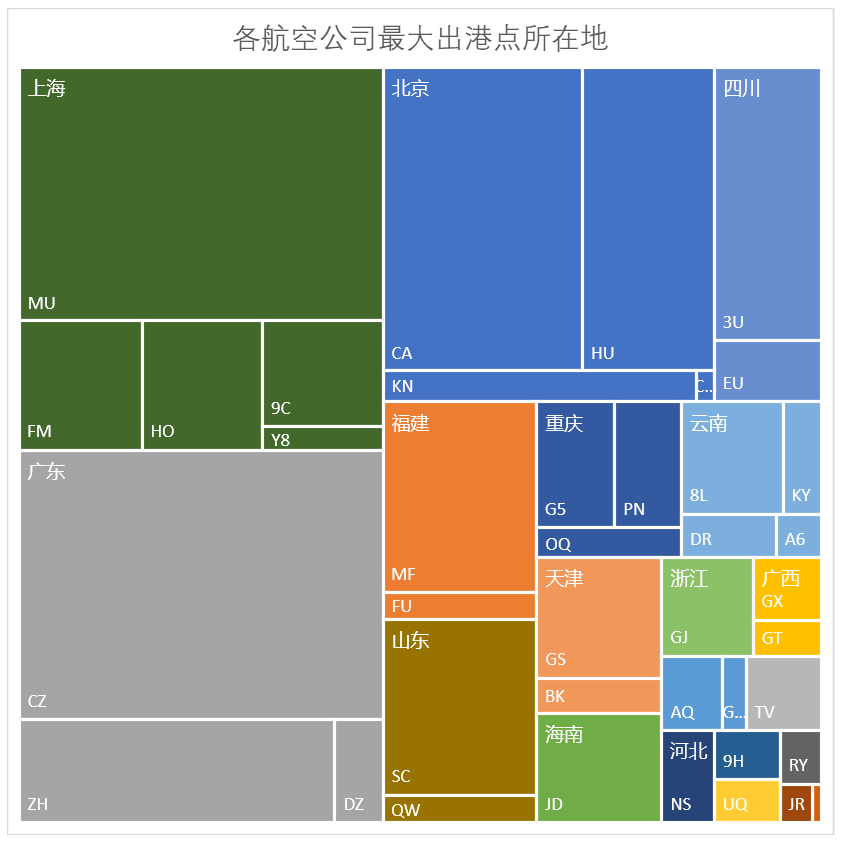

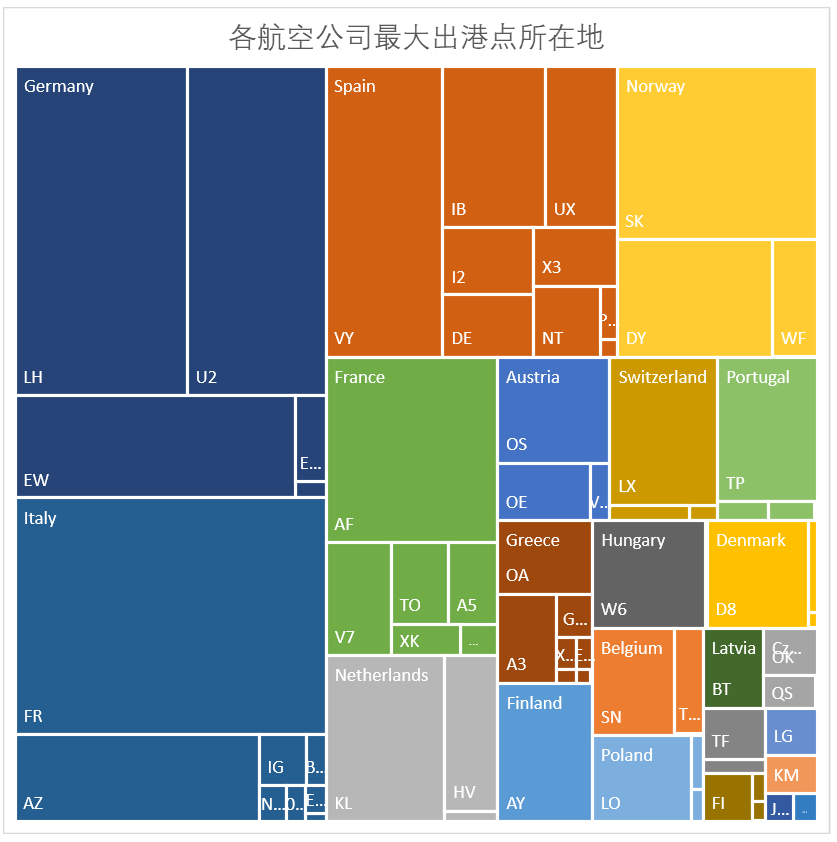

在某种程度上,中国内地和申根区航空公司的碎片化的原因是相似的。根据数据来源统计,中国每年运营 1 万班次以上的航空公司共有 38 家,而申根区共有 47 家。按照第一大出港城市所在的行政区分类的话,可以看到中国内地和申根区的航空公司主要出港地较为分散。

为了方便我们不妨比较一下美国:

如果我们考虑这些航空公司的资本来源,那么原因是非常明确的——申根区各国都有自己的载旗航空公司,而中国内地的各个省份乃至城市出于发展经济的想法,也必然有自己的「冠名」航空公司。

持有载旗航空公司或者冠名航空公司本身不是什么问题。但是,航空市场参与者碎片化有两个有毒的后果:一方面,各航空公司都没有足够的规模去实践提高经营效率的新技术,从而技术上的生产效率和品质弱于那些大型航空公司;另一方面,尽管 OTA 做了很多工作(虚拟联程),但是航线网络的割裂性还是使得欧洲和中国整体的民航出行体验不如美国。

事实上,这两个问题是相互联系的。我们以「跨航司中转」这个申根区机场试图弥补这一问题的尝试举例。欧洲很多机场试图绕过航空公司,自己维持一个团队为旅客提供在两家不同航司之间的中转服务。这个例子被国内学者广泛认为是国内机场的发展方向,也有国内机场尝试和OTA合作推出产品串联两家不同航司的机票。

但是,与由同一家航司提供前后航程和中转服务的模式相比,「跨航司中转」似乎在财务上不能自立。虽然很多欧洲机场希望通过「跨航司中转」吸引旅客在两家廉价航空公司之间中转,但是在疫情前这项服务在欧洲就基本式微了。

这是因为「跨航司中转」真正的问题在于,无论是「枢纽机场」还是 OTA,在整个中转出行中的体验提升都是有限的。枢纽机场能做的服务,严格而言只有一个——帮旅客搬行李;而 OTA 能做的服务就更少了。

体验提升有限意味着利润空间有限。对 OTA 而言,跨航司中转几乎没有额外的利润,反而增加了成本——即使没有「跨航司中转」功能,旅客还是要选择这两家公司的。对机场而言也是同理——帮旅客搬行李能挣多少钱?维持一个帮旅客搬行李的团队又要多少钱?如果稍有不留意,那就要入不敷出了。

跨航司中转的另外一个核心问题在于责任——当前段航班发生延误时,后续航班的承运人是无需承担责任的。旅客会遇到一个很尴尬的境地——走吧,赶不上后续航班,需要另外花钱买后续航班;不走吧,即使前段航班可以全价退款,后段航班仍然要正常核收退票手续费。如果考虑到大部分的机票都是退改手续费 100% 的机票的话,旅客横竖都是损失。

与之相对的是,在同一航空公司内的中转下,假如前段航班发生延误的话,如果旅客选择继续旅行,航空公司则需要为旅客改签后段航班机票;如果旅客放弃旅行,航空公司则需要将全段机票钱退回旅客。由于航空公司需要为所有延误(哪怕是天气这样的不可抗力原因)承担后段票价的机位票价损失,航空公司有动力尽力避免前段航班延误——哪怕是不可抗力原因的延误也是如此。

刚刚我们提到,航空市场参与者碎片化的一个后果是没有规模实践新技术——中转可以说是一个绝妙的例子。北美四家大型航空公司的签派系统都经过精心设计以提高旅客准点到达的概率——包括像 United ConnectionSaver 这样的通过推迟后续航班起飞帮助前段航班延误的乘客赶上航班的大型系统。「跨航司中转」下的小航空公司是没有财力开发这样的系统的——他们的业务规模下,这样的系统平摊成本太高了。

碎片化的后果不单单在签派系统上——机务、培训、销售等不同领域都受到影响。因此,欧洲各载旗航空公司也意识到了这个问题,并开始逐步整合以消除碎片化带来的劣势。整合的实践是明确哪些东西需要保留自主,而哪些东西可以共享。一般而言,空乘、地勤、客服、销售(渠道管理等)等对客系统由于和载旗航空公司的品牌和核心客群密切相关,因此必须保留自主;但是,机务、培训、营销(包括忠诚度计划)等对内系统或品牌形态较淡化的系统却可以共享。

这种共享在欧洲主要依托国际航空联盟。刚刚我们提到,申根区共计 26 个成员国,几乎每个国家都有自己的航空公司。寰宇一家在申根区内有 2 家成员:芬兰航空和西班牙国家航空,申根区外有英国航空;天合联盟在申根区内有 5 家成员:法国航空、荷兰皇家航空、捷克航空、欧罗巴航空(西班牙)、ITA 航空(意大利)、申根区外有罗马尼亚航空;星空联盟在申根区内有 8 家成员:爱琴海航空(希腊)、奥地利航空、布鲁塞尔航空(比利时),LOT 波兰航空、汉莎航空(德国)、北欧航空(挪威、瑞典、丹麦)、瑞士国际航空、TAP 葡萄牙航空,申根区外有克罗地亚航空。

航空联盟的使用使得欧洲境内的中小载旗航司可以在保留自己品牌的基础上,获得大型航空公司的技术转让和输出。但是,将原本用于洲际旅行合作的航空联盟用于洲内旅行合作,显然是杀鸡用牛刀了。

另外一种形式是股权合作。例如汉莎航空或多或少地持有奥地利航空、瑞士国际航空等几乎所有德语区航空公司的股份。国内也有这种做法——除了海航系以外,央企三大航也都多多少少持有了一些航空公司。但是,股权合作是一种上到资产负债表的很重的合作,其实也和杀鸡用牛刀没有什么区别。

因此,中国市场必然需要更有特色的航空公司合作模式——如果中小航空公司没有办法以合适的代价和大型航空公司合作开发新技术的话,航空市场的碎片化必然会影响中国航空业的整体技术和生产力。

环球旅讯特约评论员

我是李瀚明,一位乐于在环球旅讯上和航旅同行们讨论知识的评论员。欢迎通过旅连连和我交换名片。

我是李瀚明,一位乐于在环球旅讯上和航旅同行们讨论知识的评论员。欢迎通过旅连连和我交换名片。

已发表文章 106 篇© 以商业目的使用环球旅讯拥有版权的内容,请遵循环球旅讯

版权声明 获得授权。非商业目的使用,请遵循

CC BY-NC 4.0。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~