个人资料

个人资料  退出登录

退出登录

与十年前开放中国为东盟航空公司带来的爆炸式增长不同的是,欧盟开放对于航空公司并没有多少益处。欧盟和东盟之间的地理距离决定了这个市场有一定的准入门槛:与中国市场可以借助窄体飞机扩张,形成廉价航空占主导的市场不同,欧盟市场必须依靠长途宽体客机——而长途廉航受到短途旅行的激烈竞争,并没有多少市场空间。

广州的朋友问我最近官宣的《东盟欧盟综合民航运输协议》(《Comprehensive Air Transport Agreement between the Member States of the Association of Southeast Asian Nations, and the European Union and its Member States》,Document 52022PC0194,英文版初稿可见于https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52022PC0194)在今年5月份就已经拟定初稿,我们曾经就此在星空联盟内部的讨论会上进行过讨论,但是我一直没时间将我的分享总结成中文。

正好前段时间章章老师问我中国和东南亚之间的民航运输情况,这才想起这一协议和《中华人民共和国政府和东南亚国家联盟各成员国政府航空运输协定》及《关于缔约各方任意地点之间无限制的第三和第四种自由业务权的第一议定书》(http://www.caac.gov.cn/XXGK/XXGK/SBGX/YZDQ/DM/DMYS/201806/P020180626518413904101.pdf)这两者之间确实有一些相似之处,因此不妨借此作个对比。我们依旧感谢Cirium SRS Analyzer提供数据:作为大型数据提供商,Cirium工具实在是宏观分析的优良工具——可以按多个复杂维度调取数据进行分析。

我们使用Cirium提取了2019年欧盟28国来往东盟10国之间的数据(这里需要批评一下Cirium,Cirium一方面没有单独的「Schengen Area」区域,一方面「European Union」地区到现在还是包括英国的)。2019年的时候英国尚在欧盟当中,因此我们在分析中会同时提及有英国和没有英国的情况。同时,考虑到欧洲经济区(EEA)和申根区国家享有和欧盟(EU)国家相似的市场准入,我们也包括了虽然并非欧盟,但是在申根区内的国家(瑞士、列支敦士登、挪威和冰岛);也需要注意的是,一部分欧盟国家并非申根区国家(例如克罗地亚、罗马尼亚、保加利亚、塞浦路斯和爱尔兰,以及 2019 年时的英国)。

2019年,欧盟28国和东盟10国之间共有4.1万班定期航班,提供1360万个座位(每个航班332个)和1333亿座公里(平均旅程9801公里)。其中:

1. 同时加入了欧盟和申根区的国家(奥地利、比利时、波兰、丹麦、德国、法国、芬兰、荷兰、瑞典、西班牙、希腊、意大利12国)提供了2.8万班、923万个座位;

2. 并未加入申根区的欧盟国家(已于2020年退欧的英国1国)提供了1.3万班、436万个座位;

3. 另有并未加入欧盟的申根区国家(瑞士、挪威2国)提供了0.4万班、141万个座位。

与之相比,2010年的中国(含港澳台)和东盟10国之间有17.4万班定期航班,提供3976万个座位(229个)和957亿座公里(2407公里);2019年,中国(含港澳台)和东盟10国之间有53.2万班定期航班,提供11016万个座位(207个)和2633亿座公里(2390公里)。可以看到的是,即使是和2010年的中国-东盟民航运输形势相比,2019年的欧盟-东盟民航运输的规模也并不大——两地之间明显更长的旅行距离,客观上使得旅行需求和门槛都高了许多。

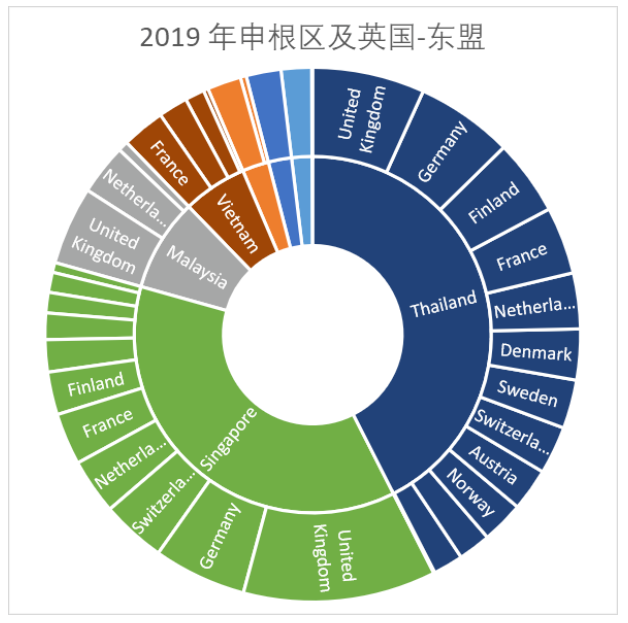

我们可以用几张图表整理往来申根区及欧盟国家和东盟国家的需求情况是这样的。在欧洲一侧,英国提供了29.05%的座位;德国20.68%;法国9.75%;荷兰9.11%,剩下的国家共31.41%。

而在东盟一侧则几乎是“二八定律”的最好体现——泰国和新加坡两个国家占了总座位数的八成,剩下的八个国家分两成。

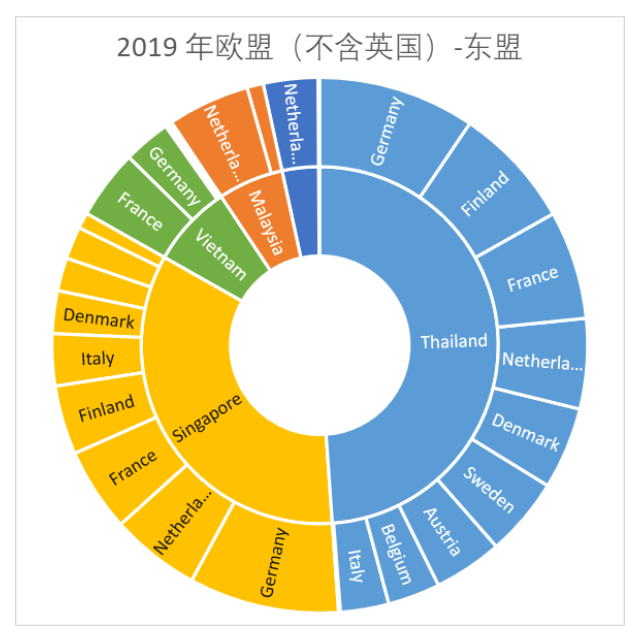

如果我们去掉涉及英国和申根区国家(瑞士和挪威)的航班的话,情况是这样的:

而在东盟一侧,失去了伦敦-新加坡这条航线的新加坡占比大幅度下降——但这并没有改变二八定律,泰国和新加坡两个国家仍然承担着这个市场80%的座位。

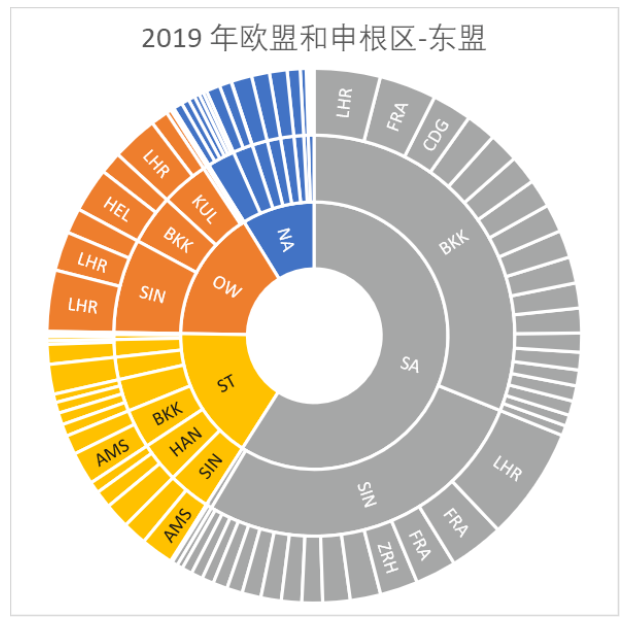

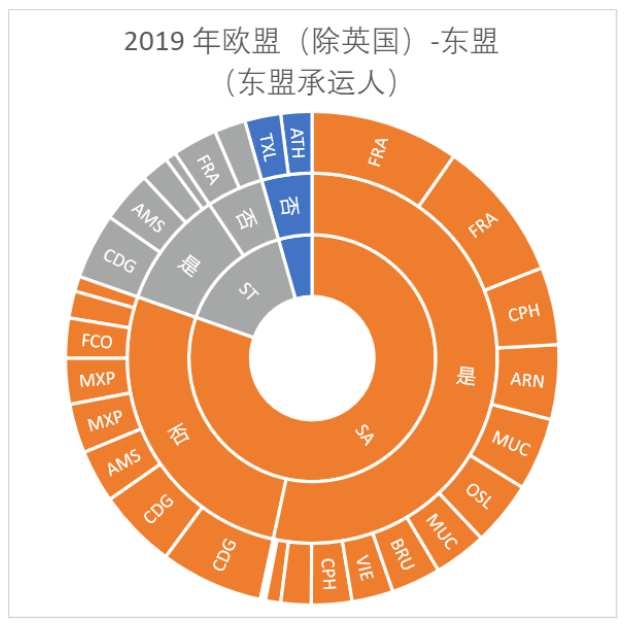

熟悉航空公司分布的读者可能可以想到,星空联盟在东南亚的近乎统治性的地位:

我们可以看到的是,星空联盟在东盟的步调是高度步调一致的。除了总部位于曼谷的泰国国际航空和总部位于新加坡的新加坡航空以外,注册在欧盟的星盟成员在东盟航点上也高度聚焦在曼谷和新加坡,很少分兵它处。而与之相对的是,寰宇和天合都出于现实考虑,并没有将主力放在其东南亚盟友的总部(吉隆坡、河内、胡志明市和雅加达),而是继续放在了新加坡和曼谷。

由于申根区内不实行边境检查,东盟的航空公司无法将运力全部放在盟友的枢纽位置(否则旅客会需要在枢纽入境后转乘申根区内航班,造成不便)。但尽管如此,由于星盟在欧洲的覆盖面,泰国国际航空和新加坡航空仍然在星盟枢纽投放了超过一半的欧洲航班,而另外一半航班则集中在巴黎、阿姆斯特丹、米兰、罗马等重要目的地上。

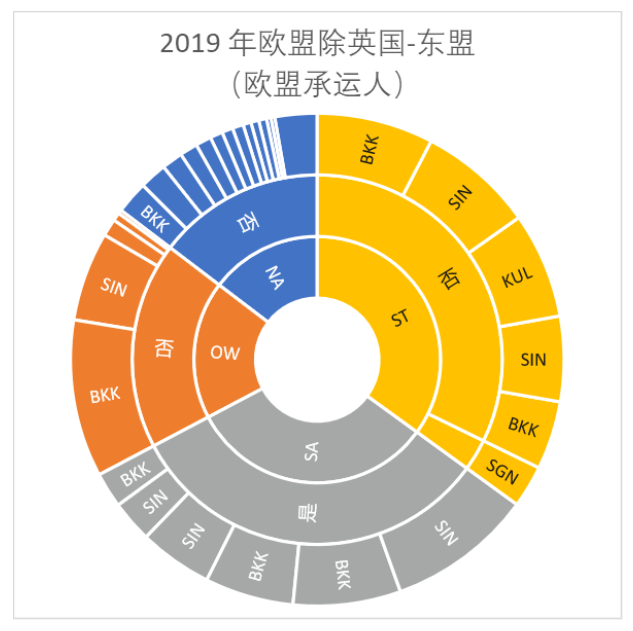

我们可以看到的是,欧盟和东盟之间的航空市场是高度集中的。这种高度集中体现为三点:

1. 集中在入盟航司(全服务航司)上。廉价航空公司仅占约15%的份额,且承运人、航线高度分散,无法形成一家有竞争力的廉价航司。

2. 集中在核心航点上。泰国曼谷和新加坡分别作为旅游客人和商务客人的集散中心,发挥着巨大的作用。其它城市(例如吉隆坡、雅加达、马尼拉、河内和胡志明市)尽管也有自己的航空公司,但由于本地需求问题,始终无法形成气候。

3. 集中在单一联盟上。星空联盟受益于20年前在泰国和新加坡的策略性布局和联盟内部广泛而深入的合作(包括客场航司和主场航司之间的充分互信),在欧盟往来东盟的航线上形成了成熟的体系,并持续受益于这个体系。

这三个点都不会因为欧盟和东盟签订天空开放协议而改变。我们曾说到,开放天空以后,以亚洲航空、狮子航空为代表,包括柬埔寨澜湄航空、菲律宾宿务太平洋航空、马来西亚马印航空、越南越捷航空在内的一系列亚洲廉价航空公司,依托中国前往东南亚的出境旅游需求而兴起起来。

但是,欧盟市场和中国市场不同。中国过去十年的口岸大建设新增了大量下沉市场的国际线时刻,同时在过去十年间中国人均GDP陆续超过东南亚各国带来强劲的海外旅游需求。但欧盟过去十年间一直是高度成熟的经济体——姑且不论德国法国这样的老牌发达国家,即使是东欧的波兰等较晚发展起来的国家,人均GDP也比中国高。

同时,正如中国、日本和韩国将东南亚作为度假目的地、美国和加拿大将墨西哥和加勒比岛国当作度假目的地一样,欧盟也有自己的度假目的地——南欧国家。除了西班牙、葡萄牙、意大利和希腊四个申根区内的南欧国家以外,以克罗地亚、阿尔巴尼亚为代表的东南欧国家也是最近兴起的度假目的地。这些国家相比东南亚离欧盟更近,度假花费也和东南亚相若。

事实上,之前兴起的「长途廉价航空」最大的问题就在于这里——长途廉价航空瞄准的需求主要是度假需求,但是在哪里不能度假呢?因此,长途廉价航空面临的最激烈的竞争,正是来自短途廉价航空的同室操戈——与其多花钱坐多一段飞机到一个更远的地方看大海,不如把钱花在住宿或当地娱乐上(当然,除非你有特殊的需求,以至于一定要跑到泰国来才能满足,那自然另当别论)。

因此,我们不认为欧盟——东盟的民航市场会因为这纸协议发生什么本质的变化。如果阁下有意投资这项生意,还请三思后行。

评论

未登录