个人资料

个人资料  退出登录

退出登录

昨天老高问我2019年冬春航季真的一个月有七万多班境外航班吗。我下意识也感到好奇,于是便跑了一下自己的数据库,结果还真的有这么多——根据统计,中国的国际和港澳台航班2019年全年是97万班,一个月是8万班。剔除掉一部分不定期航班(包机等),说「七万多班」确实不过分。

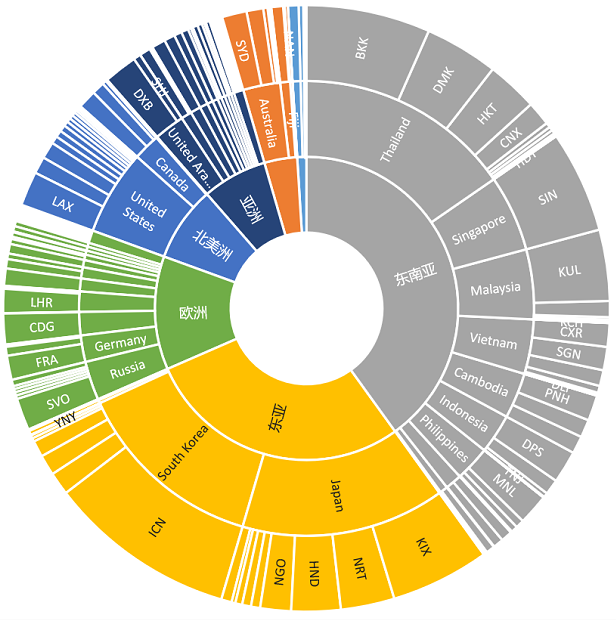

2019年,这97万航班提供了16720万个座位——而2021年仅仅提供了622万个座位(仅3.7%)。我们制作了两个简单的饼图,供对比2019年和2021年中国国际目的地的分布情况。可以看到的是,在2019年,东亚和东南亚合共占据了超过三分之二(68.5%)的份额;而在2021年,东亚和东南亚的占比下降到49.8%。

在减少的16098万个座位中,东南亚(东盟十国)是受影响最大的——减少了6543万个座位(从6699万个座位到156万个座位),相当于仅有2.3%的水平;东亚区域(日本、韩国、朝鲜、外蒙古)次之,从4747万个减少到154万个座位(3.2%)。

我们在之前的文章中提到,2019年是中国出境旅游,尤其是东南亚出境旅游大爆发的一年——因此,中国来往东南亚的班次数和座位数也在2019年创下新高。但是,这种座位数和班次数建立在中国出境旅游的需求上,因此当疫情改变出境旅游市场后,自然东南亚航线也是收缩最严重的。

如果我们观察国家甚至城市层面的话,旅客结构对航线“韧性”的影响会更加清晰:在微观的层面上,东南亚市场原先第一的泰国让位给了新加坡,直接从第一(2572万座位)跌到第四(17万座位),仅相当于0.7%;但和中国工商务往来密切,商务旅行需求较高的新加坡影响则明显更小,从908万座位跌到了45万座位(5.0%)。另外一个案例是日本——在日本市场,以工商务旅客为主的东京(羽田和成田合计)从917万座位跌到了56万座位(6.1%),而以旅游乘客为主的日本其它城市则从1501万座位跌到了14万座位(0.9%)。

由于中国出境旅游的需求仍然以东南亚和东亚等近距离市场为主,因此世界其他地方航线的衰减没有那么严重——从5273万个减少到312万个座位(5.9%)。在这些航线的细分市场上,同样有类似的现象:欧洲市场上,原先以中转欧洲为主的俄罗斯从2019年的460万座位跌到了2021年的7万座位(1.6%),而有着稳定工商业客流的德国从315万座位跌到了31万座位(9.8%)、荷兰从152万座位跌到了18万座位(11.7%),法国从277万座位跌到了12万座位(4.4%);西亚、中亚和南亚市场上,同样以转机生意为主的阿联酋从363万座位跌到了7万座位(2.0%),土耳其从96万跌到了3万(3.0%),但有着稳定的工商务旅客的孟加拉国和巴基斯坦(中国在两国有大量一带一路建设项目),分别只从44万和36万座位跌到了12万和9 万座位(27.2%和23.7%)。

这种市场变化的不均衡性同样也在承运人上予以体现。例如,巴基斯坦国际航空2019年提供11万个往来中国的座位,2021年提供4万个(39%);肯尼亚航空2019年提供17万个座位,2021年提供4万个(25%);奥地利航空(28万个到3万个)、瑞士国际航空(31万个到4万个)和汉莎航空(149万个到17万个)都在11%到12%左右。而反过来,泰国国际航空(223万个到0.1万个,0.1%)和越南航空(191万个到2万个,1%)则经历了罕见的缩水。

国内航司的情况也是类似的。有着庞大探亲和商务客流的厦航在19年提供564万个座位,而在21年仍然可以提供101万个座位(18%);有着强劲的对日韩外贸需求的山东航空可以提供10%的座位;三大航可以提供约4%左右的座位;而四川航空只能提供3%、深圳航空只能提供2%的座位。当然,还有很多国内航司,国际线直接挂了零蛋。

我们可以从中看到两点:

1. 不同的市场的旅客结构直接影响它的需求韧性。泰国市场只有游客,自然是首当其冲,只有1%不到;日本和韩国既有游客也有商务客,因此能维持在3%左右,和平均值打平;而以探亲客为主力,商务客为辅助的欧美市场,和以工商务客为绝对主力的孟加拉国和巴基斯坦(以及非洲)市场,则普遍维持着两位数的规模。

2. 即使是在同一个市场上竞争,不同的航空公司所能保持的旅客结构也有所不同。德国市场是一个典型的例子——德国始发往中国的客户,可以支持汉莎航空维持12%的市场规模;但国内三大航在中德航线上却无法保持这个数字;同理,日韩航线上,山东航空能维持的规模,就比四川航空大;东南亚航线上,厦门航空能维持的规模,就比深圳航空大。

因此,对于航空公司而言,最难的一件事情莫过于对自身客户结构的清晰认知——只有了解客户,才能够建立稳健、坚韧的客户结构;而只有稳健而坚韧的客户结构,才能保证航空公司能够在市场波动中维持相对稳定的需求。

评论

未登录

查无此人

2022-10-28

疫情后时代,海外目的地对中国游客的态度也会有区分,有的依赖性强短期内摆脱不了,有个依赖性弱,来不来就无所谓。

对众多的海外目的地来说,也是一次重新思考自身定位的机会,哪怕没有疫情的话,“过度旅游”(over tourism)已经是国际旅游会议的热门话题了,毕竟类似欧洲很多地区的人民包括议会越来越重新审视旅游的两面性,好的一面如经济和就业自然不用说,但不好的一面是破坏资源与本地居民的生活环境(拉高生活成本)。

所以,海外目的地也要分层了,那些更加清醒的认知到旅游两面性的目的地,会采取矫枉过正的手段抑制游客单纯的数量的增长,改变传统的习以为常的KPI(游客量,消费额,住宿天数等),改成更加生态平衡与居民和谐的目标。

这会让海外旅游推广设定新的目标,改变原来的推广主题和增长策略。

让我们拭目以待。