个人资料

个人资料  退出登录

退出登录

为助推度假酒店行业发展,携程数智酒店发布《2022中国度假酒店行业分析报告》,除了对国内度假酒店进行全面梳理和分类外,还对国内度假酒店的发展历史与竞争格局,以及度假酒店的未来发展趋势进行分析,供您参考。

01 定义与分类

近年来,我国观光游览为目的的旅游比重正在降低,以休闲度假为目的的旅游比重逐渐提升。根据国家旅游局发布数据,2010-2017年,以休闲度假为目的城镇居民比重由25%提高至30.1%,提高了5.1个百分点。度假酒店作为休闲度假产业的基础配套设施,也受到越来越多消费者及酒店投资者的关注。

目前行业内没有针对度假酒店的统一划分标准。根据酒店所处的地理环境及区位、酒店所接待的客群、以及酒店所提供的服务类型,我们将度假酒店定义为以接待休闲度假游客为主,多依托于核心景区及重点城市,核心服务类型多为全服务型的酒店、民宿以及其他住宿设施。相比商务酒店,度假酒店普遍配备了完善的客房设施,在设计上往往会与当地风景特色相结合,注重对客户的服务体验。

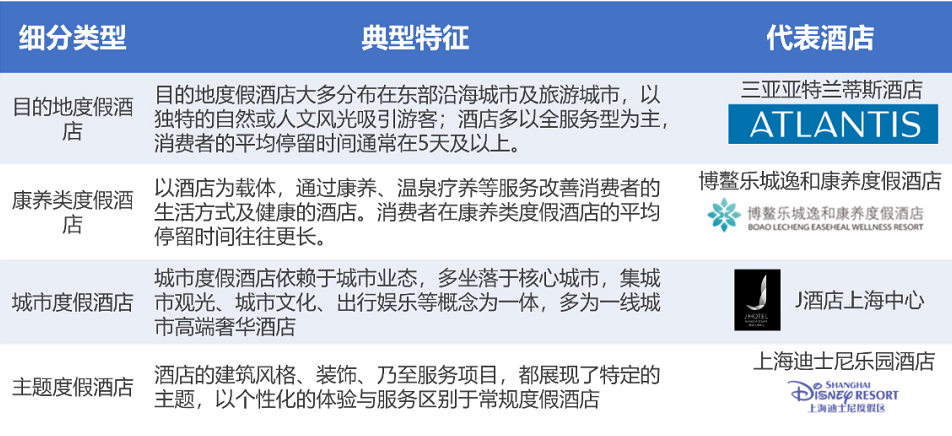

度假酒店又可分为四类:目的地度假酒店、康养类度假酒店、城市度假酒店以及主题类度假酒店。目的地度假酒店大多分布在东部沿海城市及旅游城市,以独特的自然或人文风光吸引游客;康养类度假酒店以酒店为载体,通过康养、温泉疗养等服务改善消费者的生活方式及健康;城市度假酒店依赖于城市业态,多集中在市中心及城市周边景区,集城市观光、城市文化、出行娱乐等概念为一体,定位高端;主题度假酒店的建筑风格、装饰、乃至服务项目,都展现了特定的主题,以个性化的体验与服务区别于常规度假酒店。

02 发展综述

发展历史

从1992年至今,中国度假酒店发展经历了萌芽期、增长期、转型期三个阶段。

萌芽期(1992-2000)

改革开放后,中国商业度假酒店的发展起源于1992年亚龙湾国家旅游度假区成立。1996年,一方面,中国人均GDP超过1000美元,另一方面,20余家高端度假酒店先后于亚龙湾地区开业,国内度假酒店进入萌芽期。

本阶段国内游仍以景区游、跟团为主;目的地景点的酒店多以景区招待所、地方星级酒店为主,提供基本的住宿功能。休闲度假仍属小众需求。

增长期(1992-2000)

2000年后,国内人均GDP突破2000美元,国内游开始从景区观光游向目的地休闲游升级。海南、云南凭借得天独厚的旅游资源成为国内核心度假酒店聚集区。

本阶段,度假酒店如雨后春笋般开始在上述地区快速增长,但市场上大部分供给仍是城市商务型酒店在景区目的地的拍扁、扩大和换肤。

转型期(2010-至今)

2010年国内人均GDP突破5000美元,居民文化旅游消费占比进一步提升,消费者的度假理念也随之升级——放松身心,健康旅居的休闲度假游进入快速增长期。受到2019年底新冠疫情的影响,出境游回流,本地游、微度假逐渐兴起,城市度假需求增加。

本阶段消费者对度假酒店的定位从旅行的配套逐渐向旅行度假的目的地转变,度假酒店的设施、氛围与环境成为目的地旅游的重要条件。在需求端已升级的同时,供给侧也在经历着转型,民宿、特色住宿、复合型度假综合体涌入市场,为消费者带来差异化、特色化、一站式的体验。

发展现状—酒店规模

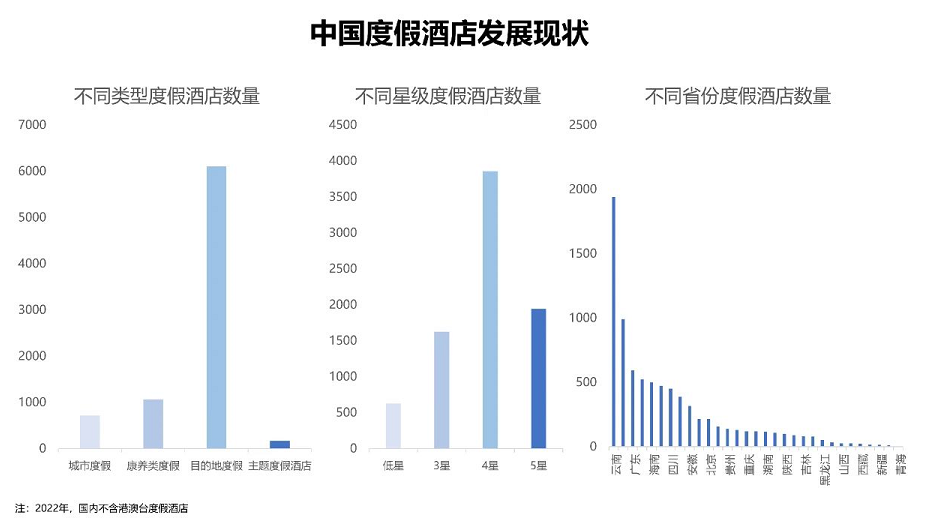

截至2022年10月,全国度假酒店总数在1万家以内(不包括港澳台),其中,目的地度假酒店在我国度假酒店市场占绝对主流,而依托于我国丰富的温泉疗养资源及康业服务的康养类度假酒店位居第二;疫情以来,城市度假酒店势头正猛,发展较快;设计、定位独树一帜的主题度假酒店在我国仍处于探索发展阶段。

随着居民消费水平的提高及消费观念的转变,多数依靠景区发展,仅满足基本住宿需求的低星度假酒店已逐渐退出市场舞台,当前的度假酒店市场供给向着中高端化发展,以中高星酒店为主。

云南在前期凭借得天独厚的旅游资源成为国内核心度假酒店聚集区,存在较强的度假酒店集中效应,度假酒店数量实现断层领先。而随着城市度假酒店的逐渐兴起,预期广东、上海、北京等具有领先资源优势的地区将会有大量存量酒店通过改造满足市场的需求。

发展现状—竞争格局

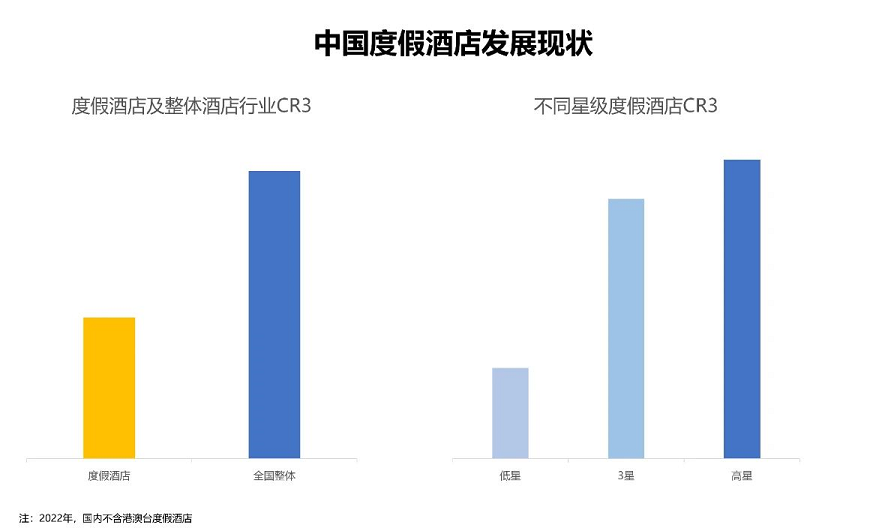

我国度假酒店行业集中度不高,格局尚未固化。2021年,我国度假酒店的CR3超过中国酒店行业整体,但仍远不及美国酒店行业整体的53%(STR);从集团度假酒店的竞争格局来看,我国集团度假酒店的CR3相较于我国集团酒店的CR3仍有一定差距。庞大的度假酒店市场能容纳众多酒店集团共同存在,众多独立集团度假酒店有各自生存空间,满足了度假休闲消费者天然的多元化需求。

中低星度假酒店较为分散,高端酒店市场集中度较高。2021年,低星度假酒店CR3较低,市场上低星度假酒店多为单体酒店。三星度假酒店CR3相对较高,行业竞争较为激烈。高星度假酒店CR3最高,市场集中度最高,龙头集中效应最为明显。

03 发展趋势

需求端

(1)旅游需求持续增长

疫情前,我国旅游业处于黄金发展期,旅游人次、旅游消费均快速增长。2019年中国旅游人次达到60.1亿人,2014-2019年CAGR为10.7%;国内人均单次旅游花费从2012年的 767.9元提升到2019年的953.3元。长期来看,伴随着全球疫情形势逐步缓和、国内文旅基础设施的完善以及消费升级的大趋势,旅游需求将在疫情恢复后,保持持续增长。

(2)休闲度假需求领先商旅需求率先恢复

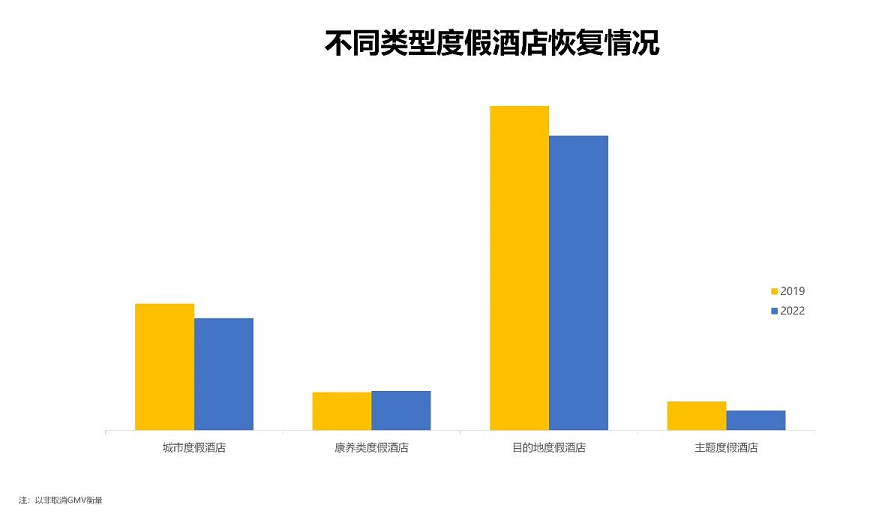

休闲需求领先商旅需求率先恢复。疫情以来,由于个人出行相较于商旅出行少一层企业侧的决策和考量,国内度假酒店的预订GMV恢复情况明显优于以商务酒店为主的全国整体。康养度假酒店的GMV恢复情况优于其他三种类型度假酒店。

(3)本地游成趋势,但随着跨境游有望复苏,具有一定潜在客源流失风险

消费者受疫情及相关防疫政策影响,更加偏好短途游,本地、近郊住宿占比上升。2022年1-10月,同城酒店订单占比相较于2021年同期提高了34%。同时,疫情带来的不确定性进一步缩短了人们提前预订的周期。2022年1-10月,80%以上的订单来自于当天预订,提前一星期以上预订的订单比例不到4%。

但值得注意的是,随着跨境航班的逐步复苏,之前因“内循环”带来的旅游消费红利能否持续?2022年11月11日“防疫十二条”发布后,旅客跨境出行的预期及信心将不断增强,当天入境航线搜索热度环比前一天增长106%,而出境航线环比前一天增长54%,且11月11日之后跨境航线搜索热度仍保持较高水平。不难预见,部分因跨境旅游政策限制而转向国内度假市场的用户,极有可能在跨境游放开后重新投入国外度假市场的怀抱,对于国内度假市场来说将是不小的冲击。

供给端

(1)整体趋势:连锁化程度进一步提高

供应链的规模效应、会员体系的抗风险能力、资金及现金流的充裕实力,是支撑度假酒店行业竞争格局向连锁化、集中化趋势演进的重要逻辑。度假酒店相对商务酒店,普遍投入成本更高、建设期更长、投资回报周期更久、采购成本更高、运营压力更大,因此接入综合性酒店集团体系内,共享供应链、会员体系,降低资金运营风险,是度假酒店市场未来发展的趋势之一。

(2)短期:城市度假酒店供给增多

短期内,疫情对于消费者的出行决策影响仍在,出行半径及决策周期在短期内预期仍将保持在一个较低的水平,这为城市度假酒店的发展提供了强势的需求基本面;另一方面,城市度假酒店在节假日、周末的价格波动幅度相对来说较小,受潮汐效应影响更小,更容易覆盖整体运营成本,投资回报较为稳定,更受投资者青睐;同时,城市存量酒店较多,通过改造能较快投入市场。短期来看,城市度假酒店的供给将有所增多。

(3)长期:高端度假酒店的本土化、一体化、个性化

“十四五”旅游业发展规划,明确建设一批世界级、国家级旅游度假区

《关于进一步激发文化和旅游消费潜力的意见》提出,顺应文化和旅游消费提质转型升级新趋势,深化文化和旅游领域供给侧结构性改革

从长期来看,国家旅游业发展规划、国外度假市场的逐渐复苏,都对国内度假酒店的品质提出了更高的要求。高端目的地度假酒店无疑顺应了国家旅游规划的大趋势,也具备持续吸引高端跨境游客的硬实力。

同时,高端目的地度假酒店往往具有更稳定的价格体系、更忠诚的会员体系,长期发展前景较好。预期高端目的地度假酒店未来将围绕着六点进行升级迭代——选址更优越、服务更优质、形态更丰富、内容更多元、主题更鲜明、越贴近国人,打造本土化、一体化、个性化的中国式高端度假酒店。

评论

未登录