本文主要话题:

- 欧美旅游,春风十里

- 亚洲旅游阵痛:以泰国日本为例

- 亚洲之光新加坡:做对了什么?

- 2023中国旅游的剧本猜想

12月初以来,国内多个地区接连传出不再查验核酸、放松出行限制的好消息;更有传言称,还会有“新十条”等利好政策即将发布。

但目前中国旅游业的情绪波动不大,因为11月以来的多项数据都在显示,旅行正处于今年以来的历史地位。

久居深渊之后,希望已经不会轻易萌发。

站在2022年末的此刻,距离英国宣布彻底躺平已经过去了10个月,距离新加坡坚决要转向共存已经过去8个月,而中国刚刚展现出松动的苗头。

过去的这一年里,全球旅游业到底发生了什么变化?

那些关于繁荣、阵痛与启示的故事,对于即将开启2023年篇章的中国旅游来说,也许意义非凡。

事实上,对这些故事的好奇,只关乎一个点:你是否还愿意对旅游业的未来,报之以信心。

言归正传,一起来看看全球旅游2022年的大戏。

欧美旅游

高通胀+休闲游催生的春风十里

欧美、中东旅游的强势复苏,是从2021年下半年开始显现的趋势。

站在2022年末的节点来看,这一趋势依然成立。就像卡特尔世界杯期间,大家在电视转播画面中看到的那样,“海的那一边”没有口罩、烟火气十足,疫情阴霾几近翻篇。

欧美,已经成为全球旅游复兴的核心引擎。

从航线客运量来看:

截至2022年7月,全球国际、国内航线客运量分别恢复至2019年68%和87%。国内维度方面,北美航线客运量恢复跑赢全球。

国际维度方面,欧美部分跨境航线客运量,已经完全恢复。

北美-中东、北美-美洲中部、欧洲-北美三条航线 RPK(Revenue Passenger Kilometer,收入客公里)自2022年来迅速增长,已恢复至新冠疫情前水平。

在航空业复苏方面,美国是整条街最靓的仔,几乎没有之一。

根据 Airlines for American(A4A)最新数据,2022年11月14-20日,A4A成员航司(涵盖大部分美国航司)的旅客运输量,恢复至2019年同期的99.8%,但其整体航班量只恢复至2019 年的85%。

换句话说,美国航空市场已经供不应求了。

这也引发了连锁效应:

2022年11月,美国国内客座率已经超出2019年5个百分点;在其带动下,美国机票价格超过了疫情前同期的两成。

这或许是一种幸福的烦恼:据华创证券分析,疫情前期美国航空业者流失严重,也淘汰了很多老旧机型。

现在市场重回火爆,但美国航司一时间缺人缺飞机,接单接不过来,这才引发了供不应求、票价高涨。

从另个角度,如果不是供给端有这些短期约束,美国航空的业绩可能会更好。

从住宿业方面来看:

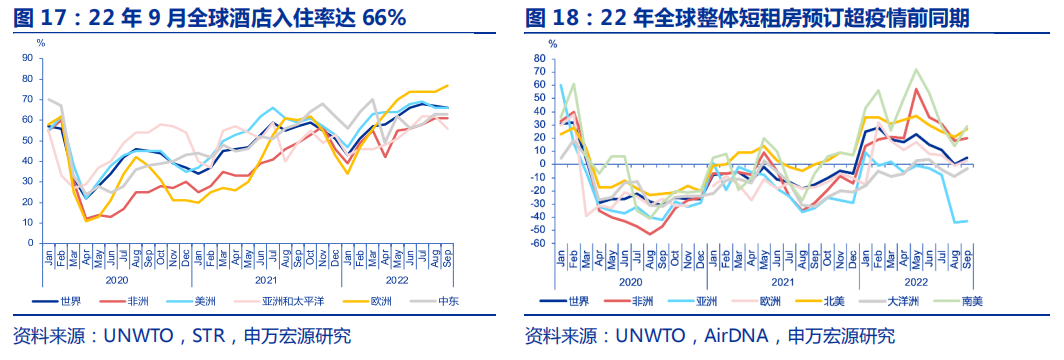

截止2022年9月,全球酒店入住率达 66%,较2019年同期恢复程度高达九成。

其中,欧洲酒店入住率整体高于其他地区:5月突破70%,9月入住率达到77%。

非标住宿的表现更是在酒店业之上。2022年初至10月底,全球整体短租房预订情况均超疫情前同期,对比2019年增长14%。

其中,美洲短租预订领跑全球。

所以,不比还在ICU里苦苦挣扎的中国酒店业,欧美同行已经嗨进KTV了。

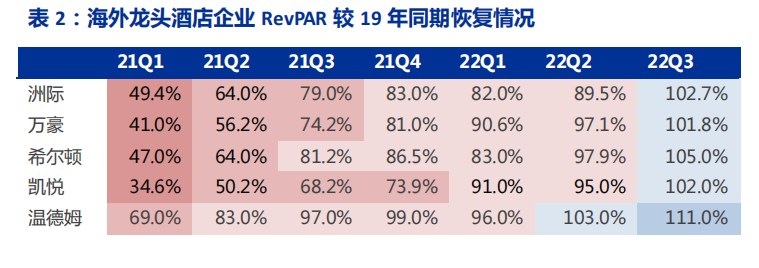

申万宏源研究显示,海外酒店龙头洲际、万豪、希尔顿、凯悦、温德姆,今年三季度RevPAR已经全部反超疫情前。

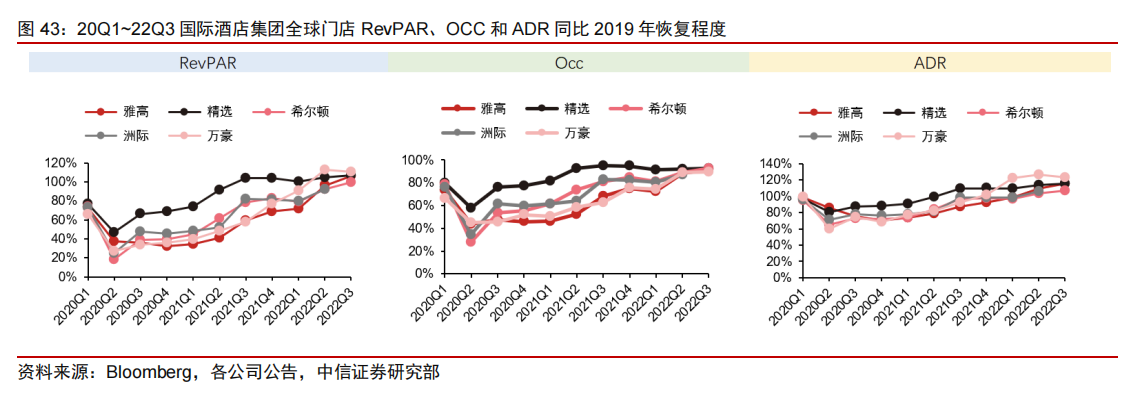

值得注意的是,海外酒店集团的业绩复苏,带有鲜明的阶段性特征。

管控严格的疫情前期,经济型、中端占比较高的酒店集团(如精选国际)入住率韧性强、经营业绩更稳健;管控放松的复苏阶段,高端、豪华占比高的酒店集团(如万豪)受益于ADR高弹性,恢复速度更快。

中信证券分析认为,这种态势和2021-2022年欧美通胀一路走高,以及大众休闲度假需求上涨有关系。

因此,高端、豪华酒店的房间涨价更容易被用户接受,也就获得了更好的业绩反弹。

同样的故事,在景区和在线旅游中也在上演。

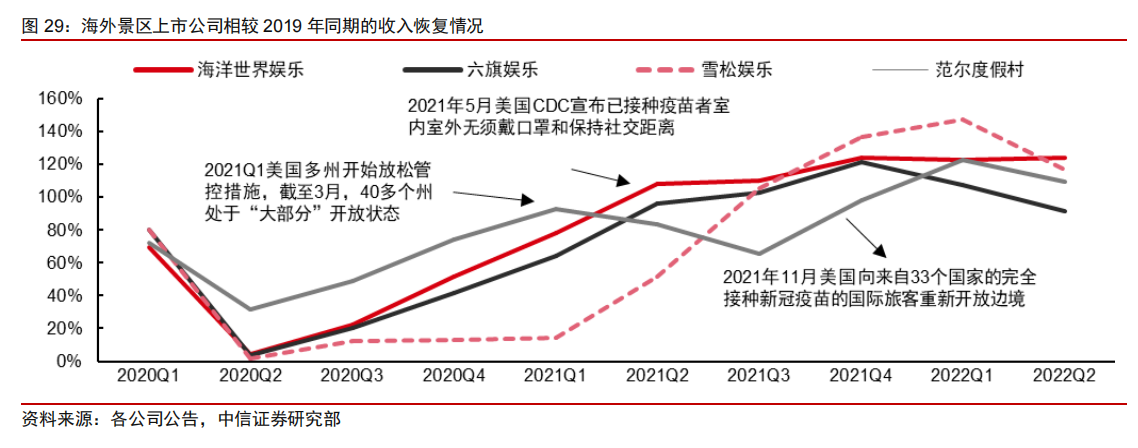

中信证券分析了四家海外景区上市公司,发现它们的客流还没有恢复到疫情前;但由于人均消费持续增长,其收入已经完全恢复。

2021年二季度,海洋世界娱乐收入超越疫情前;到当年三季度,六旗娱乐、雪松娱乐收入恢复程度均超100%。复苏最慢的范尔度假村,也在2022年二季度收入超越疫情前。

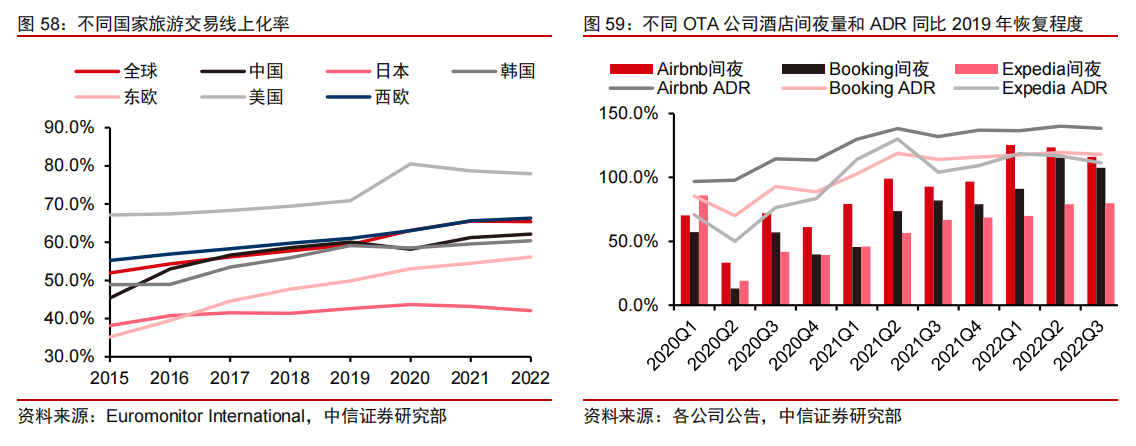

在线旅游方面,因为休闲游需求复苏弹性高于商务旅行,Airbnb(专注非标住宿)的间夜量和酒店价格的恢复速度,超过了Booking和Expedia两家老牌OTA。

一言以蔽之,欧美旅游已经是歌舞升平,呈百花齐放之势。

比较而言,亚洲旅游就略显凄惨了,航线客运量、酒店入住率几乎都在垫底。

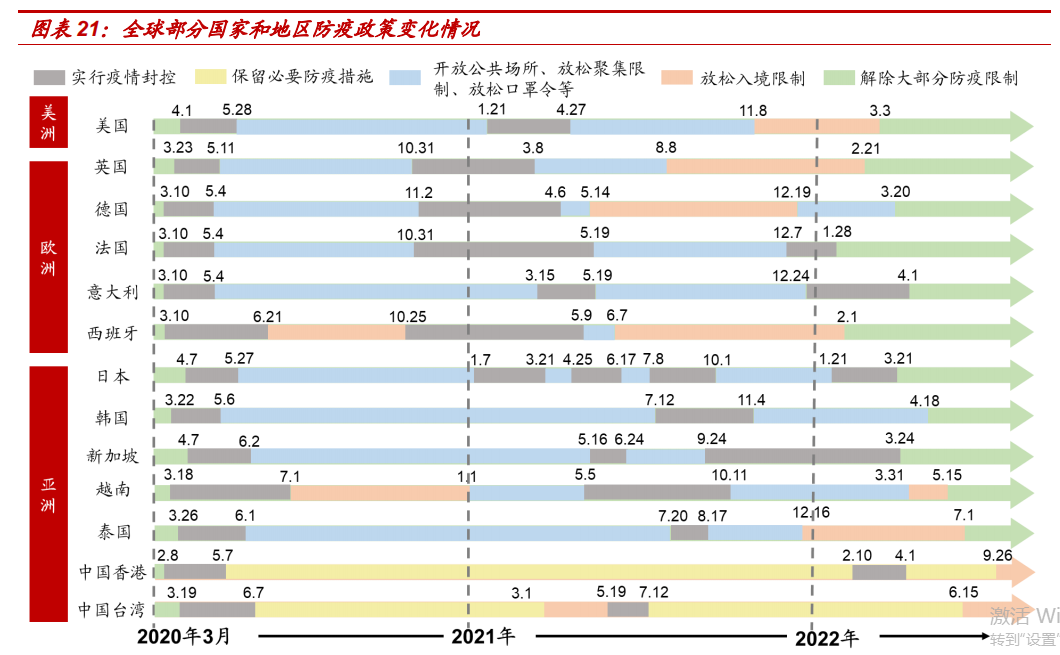

一个普遍的观点是,亚洲旅游复苏落后,主要是因为封控得更多、开放得更晚。

值得注意的是,在2021下半年,亚洲的疫情管控确实还普遍比欧美严苛。

但从今年3、4月开始,已经有一批亚洲国家解除了大部分防疫限制,与欧美整体“躺平”的时间点并未差太远。

看绿色箭头部分,部分亚洲国家全面放开也集中在今年3-4月

还有什么因素拖累了亚洲旅游复苏?这里需要更细节的洞察。

亚洲旅游阵痛

国际旅行低迷,疫情+老龄化影响大

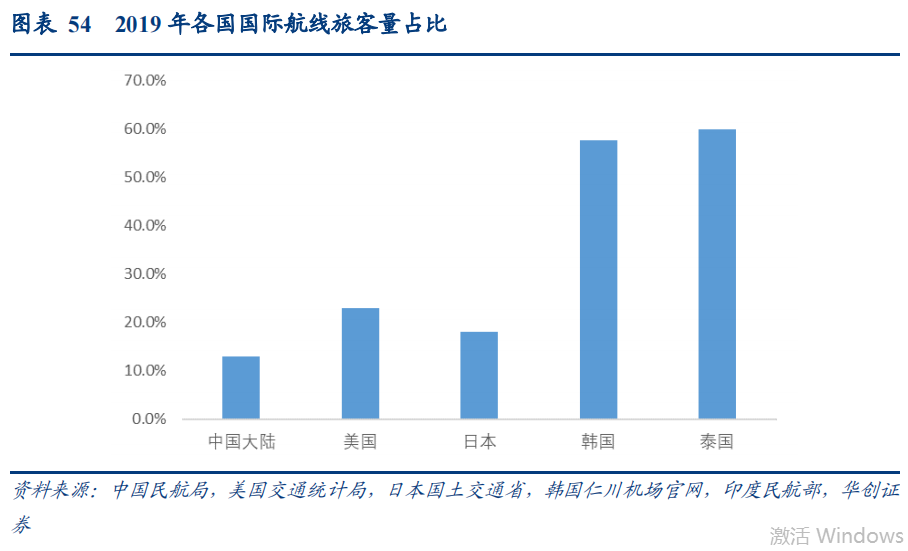

从亚洲旅游最短板的数据开始看起:国际旅行。

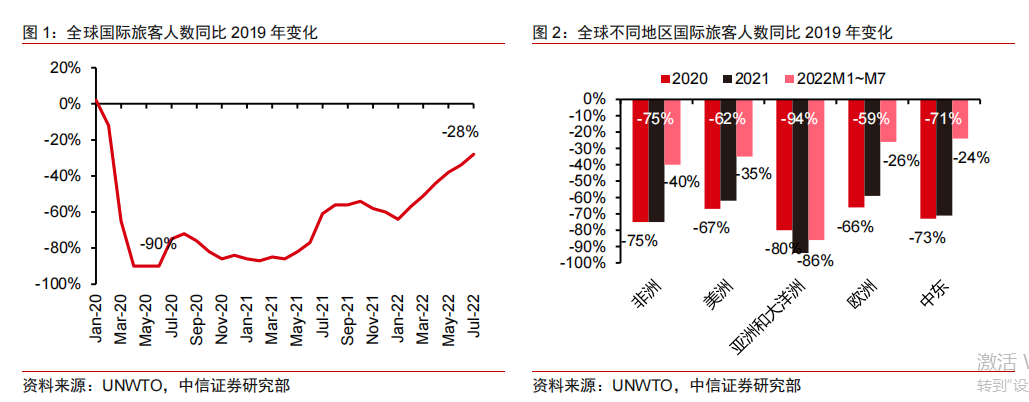

根据UNWTO数据,2022M8全球国际旅客数量恢复至疫情前的72%,但亚太地区只恢复了不足两成。

具体来看,部分亚洲国家全面开放已经半年了,但国际航线旅客量恢复依然在50%以下,比如日本与韩国。

华创证券分析认为,这可能有两点原因:

1.亚洲区的国际旅客多来源于亚洲本身,而亚洲各国开放入境限制的时间节点有差异,影响了整体复苏节奏。如日韩两国之间的往返旅客量,是在都开放之后才重回高速增长。

2.疫情前,中国内地游客在亚洲国际旅行中贡献很大,但目前中国内地国际旅客量恢复不足 5%。

国际旅行复苏乏力,让亚洲在相当一段时期还得靠国内旅游支撑。这对于高度依赖国际游客的国家,就很痛苦了。泰国是其中的典型代表。

截止2022年10月,泰国6个主要国际机场(廊曼、素万那普、清迈、清莱、普吉和合艾),国际旅客吞吐量为306.8万人次,仅恢复至2019年同期的五成。

德邦证券分析显示,全泰国的服务业几乎都围绕着来自世界各国的游客展开,仅靠本地居民,难以拉动复苏。其中,住宿餐饮行业受到了严重伤害。

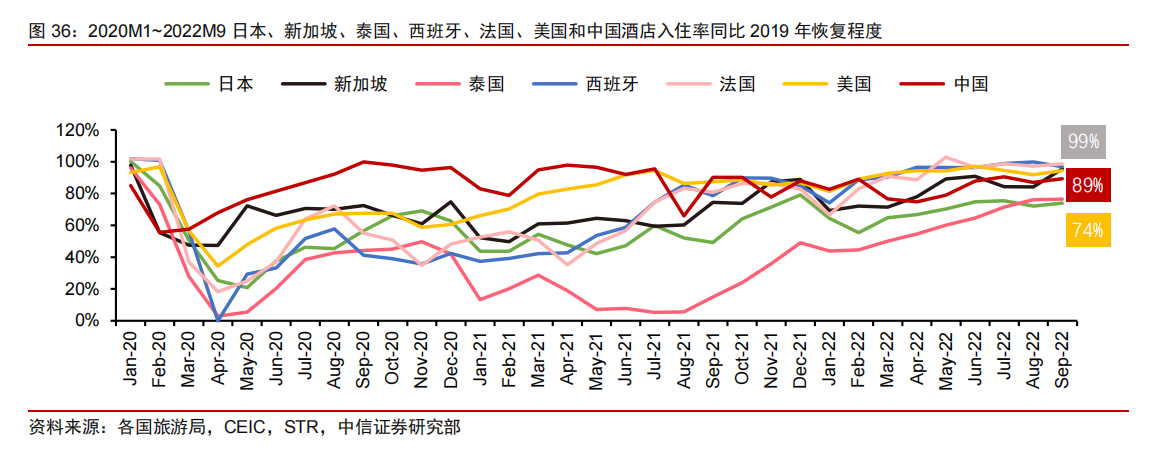

所以,从2021年至今,泰国酒店入住率一直在多国中垫底。

同样酒店入住率低迷的亚洲国家,还有日本。

但与泰国不同,疫情前日本国际航线旅客占比不高,只有18%。

那么这个本土游大国的旅游业复苏,为何也如此萎靡,酒店入住率甚至没有跑赢2022年的中国?

答案可能是,疫情反复+老龄化。

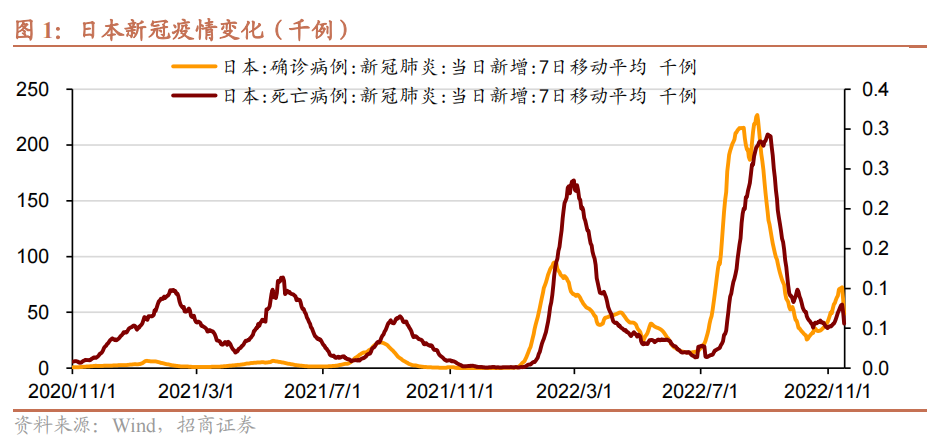

今年3月,日本取消了绝大多数的防疫措施,但是解封后疫情数据创下新高。

7-8月日本疫情再次出现大幅反弹,确诊病例和死亡病例数飙升,日本首相岸田文雄也在此轮疫情中确诊。

尽管日本没有再度收紧防疫管控,而是将医疗资源拉到极限、硬吃了这一波伤害。

但其消费者信心指数依然快速下行,截至10月录得30.8的低点。

今年日本疫情的两次高峰:3月和7月

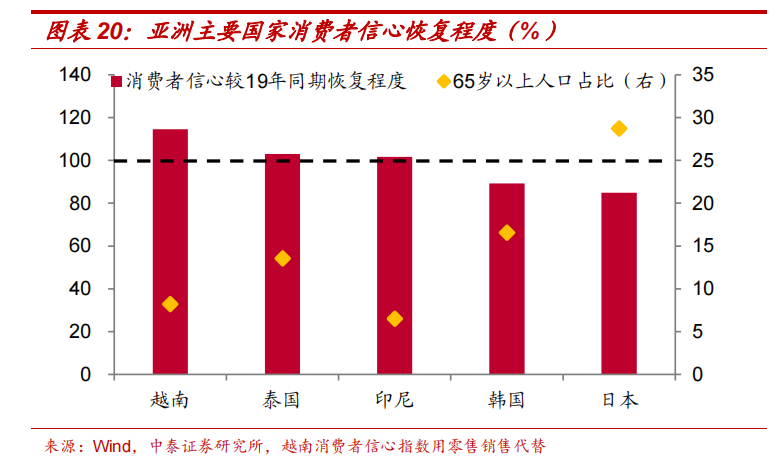

招商证券认为,在疫情高发时期,老龄群体或倾向于自愿性居家,避免外出感染;年轻人在疫情反弹时,继续出门消费的意愿则更高。

这就是防疫放开后,日本消费没有出现明显提升的原因。

那么人口更为年轻化的国家,是否消费恢复的更好?中泰证券的分析,也给出了肯定答案。

亚洲国家:人口越年轻化,消费者信心恢复程度越好

还有个案例可以佐证,日本国内旅游的复苏有多难。

据山西证券研究显示,疫情爆发后,日本曾试图推出一个名为“去旅行”的刺激旅游业复苏的计划,总预算1.7万亿日元,用于补贴国内旅行以及发放适用于当地餐厅、纪念品商店的优惠券。

但该计划在2020年以来经历了数次推迟。

彼时日本民调也显示,大众认为启动旅游业复苏计划还为时尚早。

直至今年10月(本轮日本国内疫情高峰过后),该计划被新的“全国折扣计划”取代。

在新的计划下,预订住宿可享受每人每天最高 5000 日元的折扣,使用公共交通工具的套餐旅游可享受最高 8000 日元的折扣。

事实证明,“放开”只是一个开始。

对各国旅游业来说,还各有各的难题要解决。“路漫漫其修远兮,吾将上下而求索”才是常态。

但是,亚洲旅游中还有这么一个优等生:高度依赖国际旅客、老龄化程度偏高、同样在今年承受了多次疫情高峰冲击——它的旅游与消费业绩恢复得就不错。

来看看新加坡。

亚洲之光新加坡

酒店餐饮全量恢复 医疗资源尚宽松

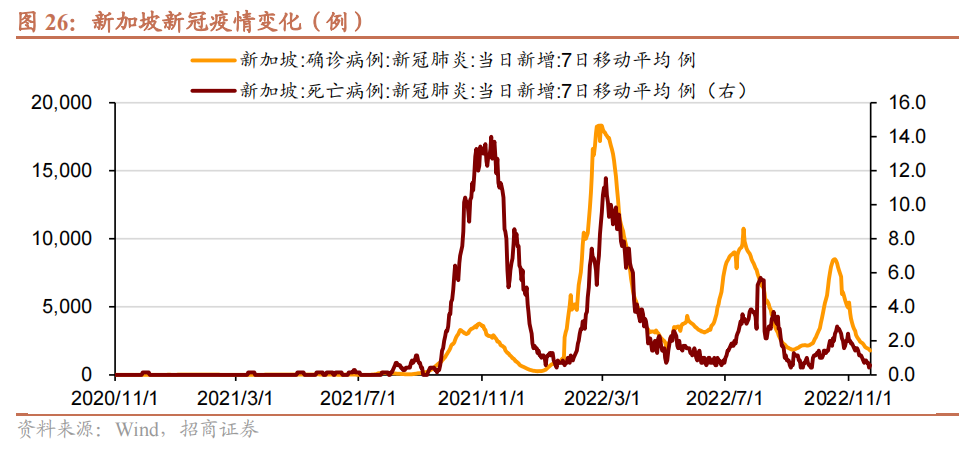

2022年一季度,新加坡爆发严重疫情。4月态势稳定后,新加坡转向“共存”政策。

6月开始,新加坡疫情再起高峰,但新加坡卫生部长王乙康表示:政府会避免实施加强安全管理措施,尽量不通过收紧安全管理措施或是扩大疫苗接种来应对,而是要靠医疗能力来减缓冲击。

10月至今,新加坡依然保持宽松与开放。

在此期间,新加坡旅游业交付了怎样的答卷?

从4月宣布“共存”开始。

新加坡航空旅客入境和离境人数、机场旅客吞吐量开始高速增长。

9月,新加坡入境和离境旅客数(与2018-2019年均值相比),分别恢复至60.61%和 58.43%。

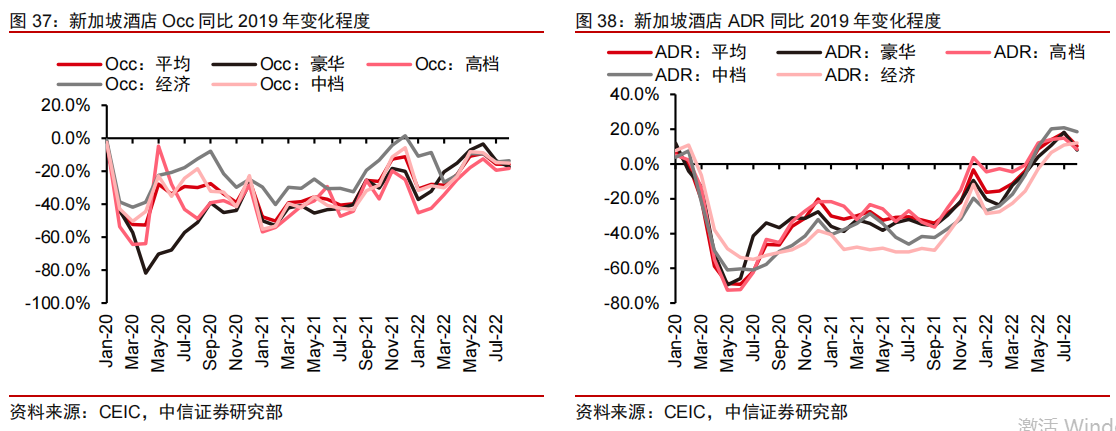

10月,新加坡酒店入住率、平均 ADR、餐饮业,基本恢复至2019年水平。

中信证券研究发现,新加坡在全面放开后,用时半年左右,就让出行链流量恢复至疫前水平。

在供给侧,新加坡酒店供给数量恢复到疫情前水平是在2022年7月。但这种恢复,是从酒店入住率出现显著提升时就开始了(2021年8月)。

也就是说,新加坡的酒店供给恢复,基本用时一年。

还有一个有趣的细节:今年4月之后,新加坡豪华酒店的入住率就开始反超其他品类、一路飙升;而在此之前,一直是经济型酒店在引领入住率的复苏。

这或许意味着,新加坡在全面开放后对亚太地区产生了虹吸效应,大量高端人力资源接踵而来、推高了豪华酒店的消费力。

有分析认为,今年10月香港特区行政长官李家超在任内首份《施政报告》中提到的,要“抢企业”、“抢人才”,就是针对新加坡的竞争。

亚洲之光新加坡,到底做对了什么?

国联证券分析认为主要有三点:

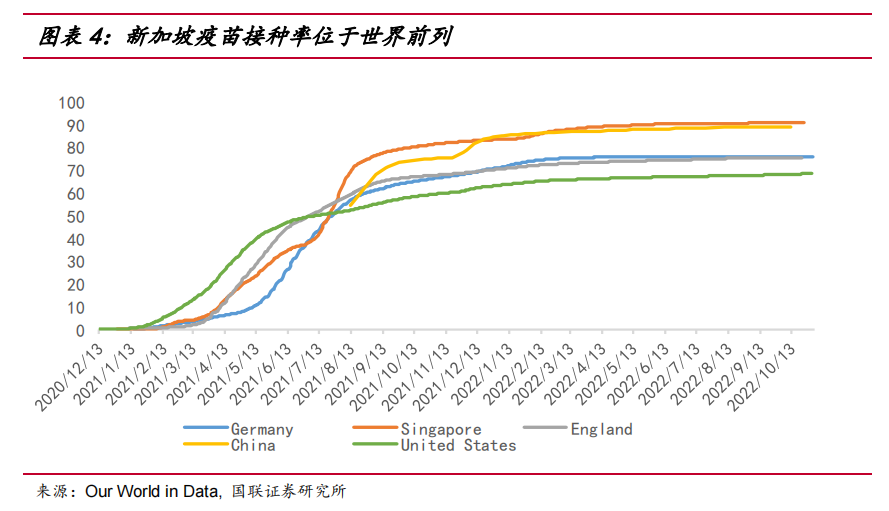

一、新加坡一直积极推进新冠疫苗接种(软硬兼施),接种率目前位于世界前列。

新加坡国家传染病中心NCID在今年 10 月初的研究也证明了,新加坡只有少数接种过疫苗的病例出现了长新冠(Long Covid)的症状。

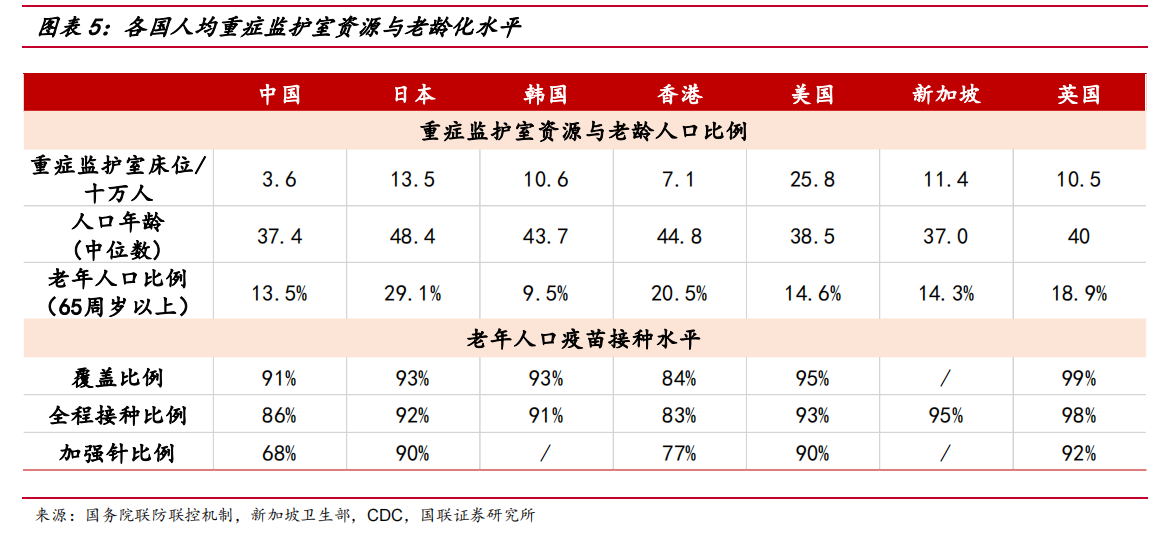

二、新加坡早早就启动针对老年人疫苗接种的推进政策,其65岁以上人口的全程接种率世界领先,达到95%。

具体的措施包括加强宣传消除老年人的疑虑、派出流动接种团队到老年人较多的社区、与和老年人较为熟悉的私人诊所合作、委托关爱老龄办事处(Silver Generation Office)登门拜访以及安排上门接种等。

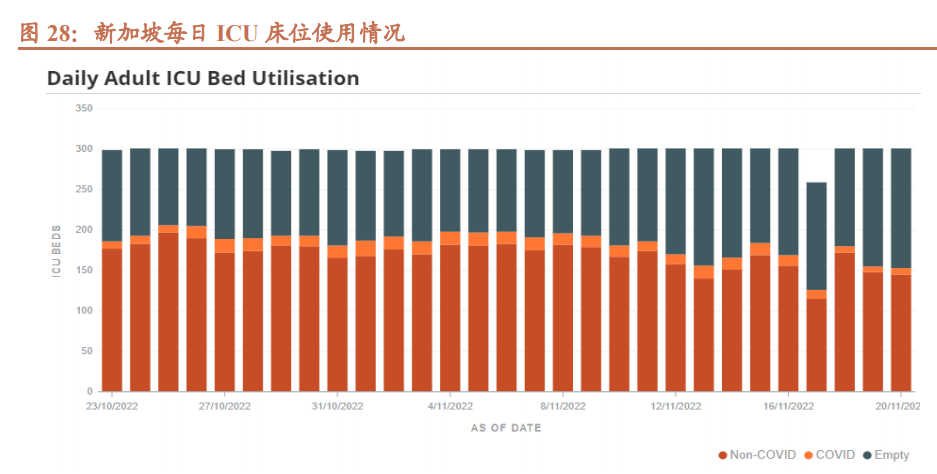

在充足的免疫保护之下,今年10月以来,新加坡没有出现医疗资源挤兑现象。在新加坡ICU 床位的使用率中,因新冠而占用的ICU床位比例很低。

三、新加坡通过宣传教育和调整病例报告格式,缓解了民众对疫情的恐慌感。

2021年9月,新加坡疫情明显反弹,但新加坡卫生部长王乙康表示防疫的重点在于监督公共医疗的负荷能力,无关联病例数据已经不再重要。

2022年11月,新加坡卫生部彻底宣布自7日起不再公布每日新增确诊病例,仅公布病例数的7天移动平均值。

2023中国旅游的剧本猜想

关注春节与三个信号

有些朋友可能已经感觉到熟悉的味道:好像,中国就是在抄这份作业?

来看看最近的新闻。

关于疫苗接种与老年人接种率:

11月底,新华社发文,强调要“加快提升80岁以上人群接种率,继续提高60-79岁人群接种率。”

其次是关于缓解民众恐慌感:

2022年11月底,新京报发布《感染新冠肺炎之后》,据传阅读量已破500万。

这是疫情以来,官方媒体罕见地记录新冠亲历者治疗和康复全程变化的稿件。在此之后,陆续有多家媒体发布报道,立意基本都是“新冠不再可怕”。

上述变化,再叠加近期国内各个地方密集发声不再查验核酸证明、放宽出行限制的消息,可以预计这股潮水已经渐成大势。

毕竟已有珠玉在前,摸着石头过河总不会错。一些利益相关者,也越来越难以“假装摸不到石头”。

那么接下来中国旅游会拿到一个怎样的剧本?我们依然可以找到参照案例。

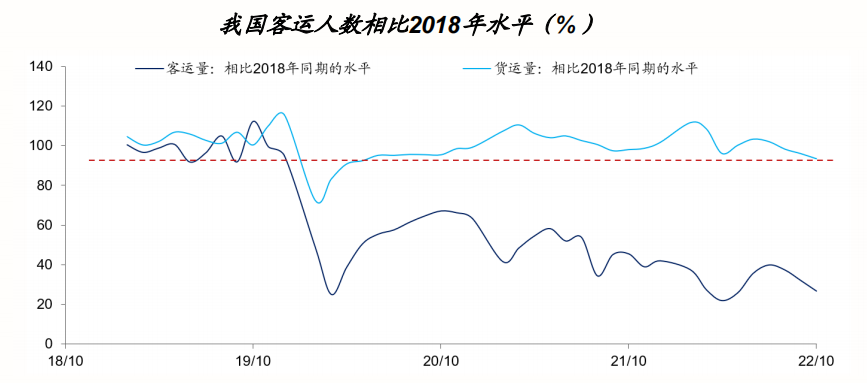

从当前国内数据来看,客运人数基本处于2020年以来的历史最低水平;同时期国内疫情态势也处于高位。

2020年全年,我国人口流动数量相当于疫情之前(2018年水平)的54%,2021年相当于47%,2022年1-10月相当于32%;而2022年10月只有27%。

什么时候国内人员流动可能恢复正常?海通国际证券给出部分相关分析。

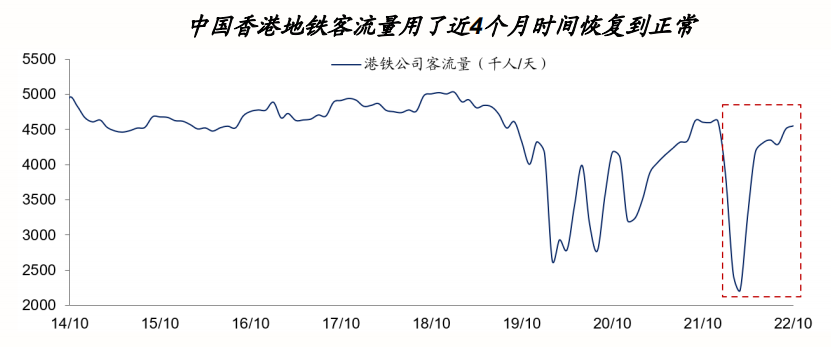

先以香港为参照:

今年初香港疫情进入高发期,3个多月后回落至低位;而这一轮香港人口流动从下滑到恢复正常,用了3-4个月时间。

再以台湾为参照:

今年二季度台湾地区疫情进入高发期,持续时间已经超过7个月,目前依然在高位水平;但其客运人数和经济活动提前复苏,恢复大概只用了4个月。

如果政策持续保持宽松势头,我们以3-4个月的时长为参考,这一波国内疫情对人员流动的影响可能会在2023年2月左右见分晓。

也就是说,今年春节假期前后是个重要的观察节点。

如果此后国内旅游市场复苏的趋势立住了脚,那么继续要关注的是以下几个点:

1.在线旅游平台的业绩反弹

根据Euromonitor预测的数据,2022年全球旅游交易线上化率较2019年有所增加,达到了65.4%。疫情进一步加速了旅游交易向线上渠道的转移,在线旅游平台交易量恢复因此跑赢大盘。

春江水暖鸭先知,可以将在线旅游平台的业绩恢复,看作一个旅游复苏的前瞻性指标。

2.酒店业供给侧的持续修复

截至2022年8月,国内酒店整体供给较疫前收缩约20%。其中,低端和非标住宿、经济型酒店减少了两到三成;一线城市酒店减少了35%,在所有城市中出清最多。

酒店供给侧的增加,取决于经营者对市场未来的预判;而且酒店的供给增加需要一段时间的筹备期,所以会滞后于消费需求的复苏。

如果酒店供给开始大幅提升,则意味着比较确定的复苏信号。

3.长线旅游景区收入的恢复

目前来看,国内主要的景区上市公司前三季度业绩承压依然严重,尤其是依赖异地客源的长线旅游景区。

如果该类公司业务翻红,则可以确认行业复苏的上行通道已经打开。

结语

12月2日,笔者在澳门参加了携程2022年的全球合作伙伴大会。

携程联合创始人梁建章发表了一个演讲,全程没有特别提及旅游业,而是饶有兴趣地跟听众分享了,他关于生命意义的看法:创新与传承。

小说《三体》中有这么一句话:给岁月以文明,而不是给文明以岁月。

可能在梁老板看来,一种缺乏创新、缺乏激情、缺乏交流与碰撞的生活,并没有真正的乐趣——一定要给这样的“文明”以岁月,是乏味透顶的。

你愿意过这样的生活,并将它传承给子孙后代吗?

而旅行,则注定是“给岁月以文明”的最佳方式。因为我们走过山川大海,我们见过世界广阔,我们自然会懂得文明。

文明,其实也就是大写的“我们”。

希望“我们”越来越开放、越来越包容,也因此越来越精彩。

2023,旅行起来!

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~