端午结束、暑期将至,中国旅游业一年一度的大旺季即将启动。2023年搏一搏、单车变摩托的节点,算是正式到来了。从现有数据来看,暑期旅游业可能会面临哪些变化和挑战?

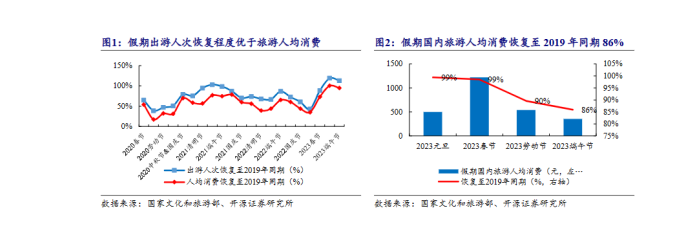

还是从最近的端午节假日表现切入。首先,端午旅游出行人次恢复到了疫情前的112.8%,延续了上半年以来出行热情高涨的趋势——但其恢复率,距离前面的五一还差了7个百分点左右。

可能的原因,是乙类乙管政策后,积压已久的出游需求在上半年释放差不多了,所以到了端午有些“后劲不足”。

更关键的,还是旅游消费力的数据:端午国内旅游收入373亿元,恢复到了疫情前94.9%。和五一类似,这又是一次“旺丁不旺财”的假日,旅游收入的恢复程度远差于旅游人次。

从人均消费来看,2023年端午的数据较前面的五一、春节、元旦,是步步下滑的惨淡趋势——一个大滑坡的曲线就此出现。

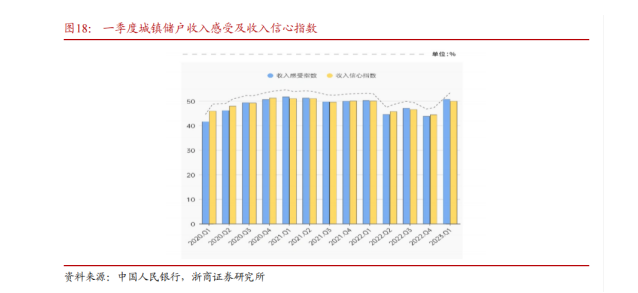

深层次的原因,观察者们基本也达成了共识:目前整体经济形势的不明朗,影响了很多人的预期,他们不敢多花钱,而是更偏向于储蓄。

浙商证券分析师认为,根据人民银行数据显示,虽然一季度倾向“更多消费”的居民比上季增加0.5 个百分点,但从绝对量来看,这部分人群仅占比 23.2%,依然低于倾向“更多储蓄”58%的占比。

今年暑期旅游业面临的情况很复杂:整体消费力(高储蓄)依然存在,但普遍消费信心不足,所以旅游市场可能会出现明显的“贫富分化”——“该省省,该花花”的心态将变本加厉。

厘清了大前提,再来看看暑期旅游市场具体的观察点。

亲子家庭撑起暑期机票“量价齐升”

大学生旅游继续消费降级

先从民航市场看起。

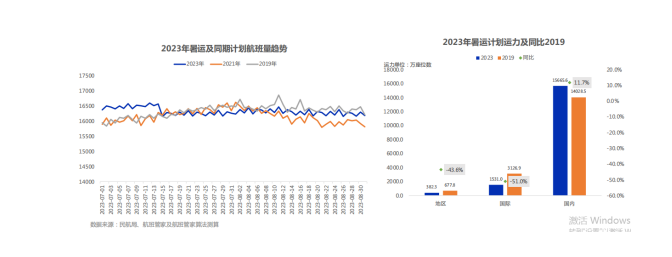

民航局预计今年暑运期间,日均保障国内客运航班13600班左右、运输国内旅客183万人次左右,较2019年分别增长11%、7%。

国内民航运力的恢复速度,高于旅客人次恢复,显然这是更偏向于供给侧拉动的市场复苏;但需求端的恢复较疫情前也有正增长,这意味着长线出行的释放会很充分,国内航司可以载歌载舞了。

另一方面,有数据显示,2023年暑运经济舱平均票价超1200元,对比2019年提升近三成。问题来了,旅游消费力整体复苏不及预期,那是谁撑起了暑运机票的“量价齐升”?

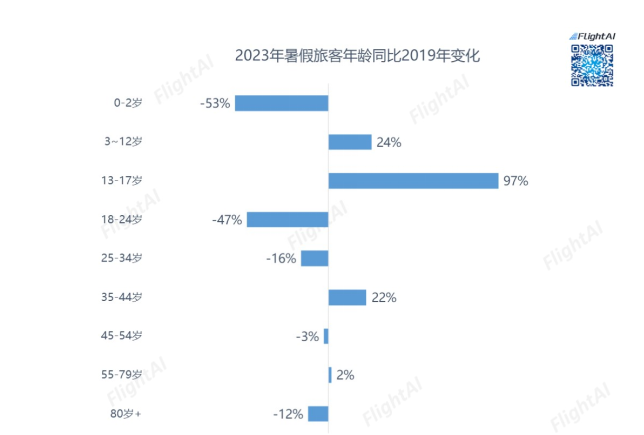

之前的五一假期,有过一个民航客群结构调整的现象:以上海虹桥、北京首都、深圳宝安机场出港为例,18-24 岁旅客(大学生客)占比减少,而 3-17 岁以及 35-44岁旅客占比均明显增加。

同时期,大学生热衷的“特种兵旅游”、“淄博烧烤游”非常火爆,而这些旅游基本都以高铁出行为主。

这似乎说明,民航的大学生旅客正在“消费降级”、转移到高铁,而亲子家庭撑起了民航出行的基本盘。

这一趋势在暑期表现的更明显。据FlightAI航空智能大数据发布的《2023年暑运前瞻》,今年暑期机票的高价,对追求高性价比的大学生形成了“劝退”,该群体对比2019年下降54%,降幅居所有客群之首。

而亲子游、全家游作为唯二正增长的客群,表现出对暑期旅游消费的坚挺热情。

当然,上述数据中还有一种可能性:大学生今年暑期出游的意愿本就不高(不想玩或者没心情玩)——这有可能吗?答案或许是NO:据数智酒店统计,大学生依然是暑期旅游消费的主力,在暑期酒店订单中,18-25岁消费者占比达15%。

所以,大学生只是不愿意坐飞机了,而非彻底拒绝了旅游消费。

今年五一假期,铁路和民航的日均运输量均超过疫情前;但铁路的恢复率为122.1%,远超民航的104.2%。铁路运输的强劲复苏,或许就有“消费降级”大学生群体的贡献。

暑期淄博“物美价廉”热度保持

目的地“贫富分化”愈发显著?

暑期旅游消费力的分化,也体现在了目的地热度上。

据FlightAI航空智能大数据,在暑期搜索热度超越2019年50%水平的“国内大热目的地”中,淄博排名榜首、增长了惊人的77倍——部分原因在于,2019年的淄博旅游尚属名不见经传,所以搜索热度的基数较低。

另一方面,这也体现了淄博经历了上半年的“霸榜热搜”之后,其热度持续到了下半年——尽管热度距离五一有较大差距,但这依然说明,旅游消费者对淄博的兴趣还是很大。

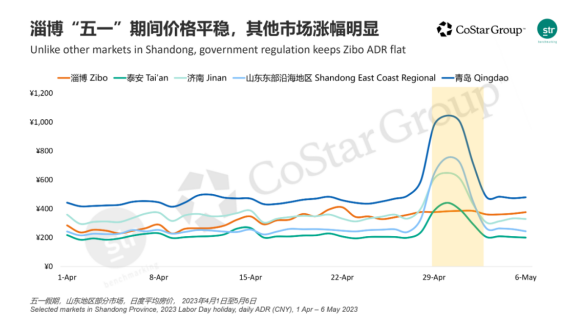

为什么淄博这么能火?除了烧烤的美味、服务氛围优良之外,可能还有个重要因素:淄博真的管控住了旅游物价。五一期间,很多人都记得“淄博酒店坐地降价”的新闻,如果从数据角度来看这个案例,可能会得出更有意思的结论。

根据STR数据,淄博的ADR(酒店均价)在“五一”假期确实没有出现上涨,反而低于前一个周末4月22号的410元。但山东其他地区如济南、泰安和东部沿海,都在“五一”假期有强势的溢价。

其中,青岛在假期的前两天(4月29日和30日)的平均房价,是前一个周末(4月22日和23日)的2.25倍。

这对于价格敏感型旅客来说,影响可能是深远的。

举个简单的例子:这次暑期机票的销量(提前购票期),青岛同比下滑了20%以上——尽管,青岛依然名列暑期Top10热门境内酒店搜索目的地,但或许已经无法超越2019年的自己。

这和物美价廉的“淄博现象”形成了鲜明对比。甚至,今年暑期淄博还带动了其周边的潍坊,搜索热度大增258%。

如果我们沿着这条逻辑,还可以发现更多的线索。

比如,在暑期机票销量(提前购票期)同样下滑了20%以上的目的地中,还有昆明、哈尔滨、西安、厦门等经典的旅游城市,它们的旅游物价水平普遍较高。

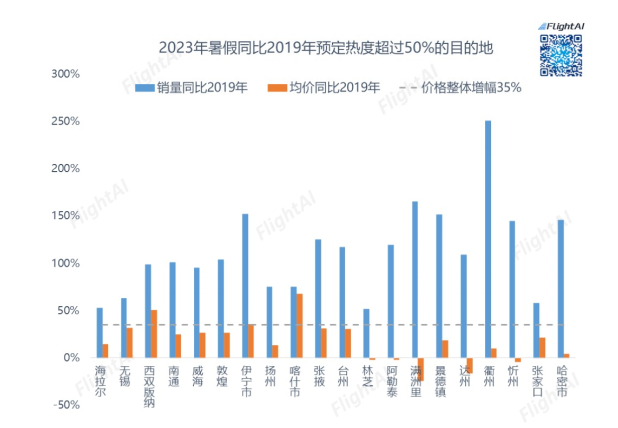

而搜索热度超过疫情前50%的大热目的地中,石河子、万宁、琼海等“经济型色彩”浓郁的城市,则名列前茅——尤其是“平替型目的地”的受欢迎程度,令人咋舌。

另一方面,高端旅游消费力也有相当的韧性。

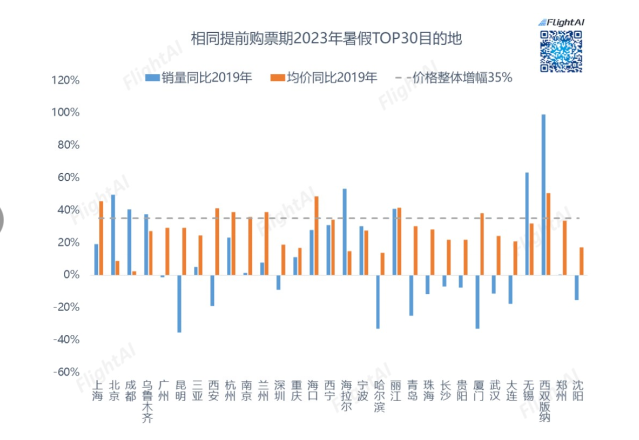

据FlightAI航空智能大数据,从机票预订的同比变化来看,2023年暑假TOP30热门目的地中,过半城市均呈现量价齐升——尤其是西双版纳,即便价格同比涨幅51%,但销量已是2019年同期的2倍。

另外,销量同比2019年同期涨幅超过50%的城市,除了TOP30热门目的地中的海拉尔、无锡、西双版纳外,其余则更集中在西部城市(如敦煌、伊宁、喀什、张掖等)。这些都是开销较大的长线旅游目的地。

中国旅游市场真的足够大,大得能装下所有阶层的旅游出行消费。无论贫穷还是富有、无论消费激进还是保守,总有一款旅游目的地适合你。

暑期出境游复苏“纠结很多”

运力、舆情、政治、签证

暑期之前,春节、清明、五一、端午这四个法定节假日,出境游市场都有明显复苏迹象,但受制于假日时长,长线出行始终没能完全释放——现在暑期将至,出境游这个中高端旅游消费力聚集的市场,可能斩获怎样的成绩?

疫情不再是影响因素,那么国际航班运力恢复,就成为至关重要的一环。

根据航班管家数据,暑运国际航班计划运力同比2019下降51.0%,地区航班计划运力同比下降43.6%。

香港、澳门的航空运力恢复还是更优,他们依然是暑期出境最大的目的地赢家。

值得注意的是,澳门目前热度高于香港,或许是受近期香港国泰航空负面舆情的影响。

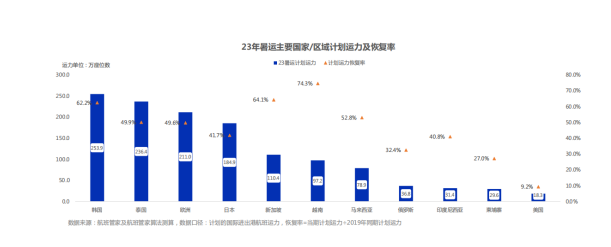

总体来看,2023年暑运计划通航国家63个。暑运主要国家/区域计划运力恢复率较高的有,越南、新加坡、韩国等,恢复率分别为74.3%、64.1%、62.2%,美国恢复率为9.2%。

从航班量绝对值来看,韩国、泰国、欧洲、日本、新加坡排名前五,亚洲依然是出境游的核心区域。最近的端午数据也验证了这一点:国际航线航班量超过2019年同期的只有两条——仁川-延吉,廊曼-广州白云,分别在东北亚和东南亚。

乍一看,这些目的地已经有相当的民航运力基础、应该旅游复苏较快,但因为多重因素影响,这里的未来依然迷雾重重。

据FlightAI航空智能大数据,在搜索量的暑期热门出境目的地中,日韩泰新的同比热度上升都不高(日本甚至是负数),而马尔代夫、加拿大、中国澳门的同比增量最为明显。

搜索量体现的是旅行意愿,并且没有考虑实际的购买力因素,所以代表了大众“理想”的旅行偏好。在这组数据中,可以做一些推测分析:

日韩热度低,或许与近期东北亚国际关系紧张、民族情绪高涨有关——最近还有韩媒报道,大韩航空将从8月1日至10月28日暂停金浦-北京航班,从8月9日至10月28日暂停金浦-厦门航班。

这种在航空运力上“开倒车”的行为,也将影响未来的出境游市场。

东南亚诸多国家热度不高,比如印尼、菲律宾都是负增长,泰国的热度还不及韩国,可能是受东南亚旅游的负面舆情——比如“噶腰子”传闻、巴厘岛情侣酒店遇害事件的影响。

现在热度很高的马尔代夫,在“中国女生马代酒店遭性侵”舆情发酵后,其热度也可能迎来波动。

北美和英国、德国等欧洲国家热度较高,但这里还有运力、签证等因素的掣肘。

当然,理想是理想,从订单量数据来看,暑期用户出行的热门目的地依然会集中在亚太。因为他们也没有更好的现实选择。

总体而言,现在出境游市场的复苏面临很复杂的局面:运力恢复较好的亚洲地区,因为地缘政治、负面舆情的影响,可能复苏较为缓慢;而旅行用户热切关注的欧美,又因为运力或签证的瓶颈而难以发力。

FlightAI航空智能大数据认为,目前出境游呈现出“高搜索”、“高票价”、“低运力”的特点——换句话说,还不能对这个市场过分乐观。

东方证券研究所认为,参考世界其他地区航班恢复情况,除美国自疫情初期以来基本保持稳健恢复外,其他国家/区域如欧洲/印度等均花费 1 年左右恢复至相对平稳。

所以,至少在2023年底,我们才能在运力恢复的前提下,对出境游市场的前景做出清晰的判断。

我们继续保持观察。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~