OAG数据观察:中国对亚洲旅游业复苏举足轻重

OAG2023-10-13 12:18English

还有一些出人意料的发现。

由于各国重新开放边境的进度不同,亚洲国际航空运力的复苏情况在具体不同的地区不尽相同。

那么,目前国际运力复苏最快和最慢的地方分别是在哪里?对于这个问题,我们会不会看到一些出人意料的答案?

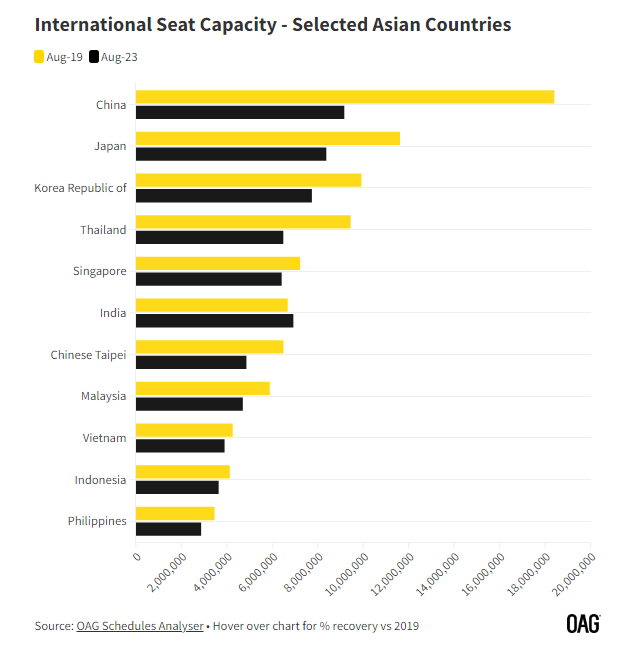

OAG特地分析了相关数据,探索了一下亚洲区域的11个市场:

- 中国

- 中国台北

- 印度

- 印度尼西亚

- 日本

- 马来西亚

- 菲律宾

- 新加坡

- 韩国

- 泰国

- 越南

与2019年水平相比,印度的国际航班运力座位数在2023年8月超过了2019年的水平,增长了4%。越南也不遑多让,与疫情前的水平相比只下降了8%,新加坡下降11%,印度尼西亚下降12%,菲律宾下降17%。

中东 - 亚洲航线复苏更快

对于印度市场,有意思的是有些目的地恢复了,但有些又没恢复。印度今年8月份按航班座位数排名,前十的国际目的地中,六个目的地已经超过了疫情前的运力:

- 阿联酋 (+8%)

- 沙特阿拉伯 (+33%)

- 新加坡 (+11%)

- 卡塔尔 (+6%)

- 英国 (+53%)

- 科威特 (+5%)

你可能已经注意到了一个明显的趋势,中东航线的复苏水平超过了2019年的水平。从印度出发去往东南亚目的地的航线(新加坡除外)大多数似乎都失去了光彩。2019年8月,泰国曾是印度国际航班运力第二大目的地,但在2023年8月份下降到第五位(较疫前水平下降29%),而马来西亚之前排名第四,现在下降到第八位(下降36%)。

中东相关航线更强劲的复苏,并不仅限于印度。在印尼,一些复苏程度最高的航线是印尼飞往沙特阿拉伯(+79%)、阿联酋(+10%)和卡塔尔(+2%)。我们可以假设印尼-沙特航线的大部分增长是穆斯林群体前往朝圣驱动的。2023年5月,沙特阿拉伯推出朝圣签证网上申请,加快了申请进程,而沙特阿拉伯旅游局称也计划在雅加达开设首个办事处。

菲律宾到中东的航空运力也超过了2019年的水平,其中,阿联酋航班增长16%,卡塔尔增长9%。

中国 - 中转枢纽航线强劲复苏

由于中国市场环境复杂,加上今年初才重新开放,其与亚洲其他国家市场的复苏进度不同,并不令人感到意外。2023年8月中国市场的国际航空运力仅为2019年的50%,但2022年1月仅为13%,所以目前仍在稳步提升。

同样地,我们在中国市场国际运力的复苏上,也可以看到一个明显的趋势:中转枢纽恢复较快,比如阿联酋(较2019年8月只相差13%)、新加坡(-22%)和香港(-29%)。这些航线的运力份额主要由载旗航司占有。

由于俄罗斯领空仍有问题,这些枢纽似乎是航司们绕过俄领空的合理中转点。

由中国飞往中转枢纽的主要航空公司

* 国泰港龙已停运,航班被国泰吸收

在2023年8月中国排名前十的国际目的地中,复苏水平最低的是日本(-55%)、中国台北(-48%)和越南(-52%),这些目的地今年2月份并不在中国内地公布的出境团队游的许可名单上。越南在3月份被加进来,日本在8月份被加进来,中国台北仍在等待。然而,中国出境游目的地中,复苏程度低得出人意料的,竟然是泰国(-63%)。

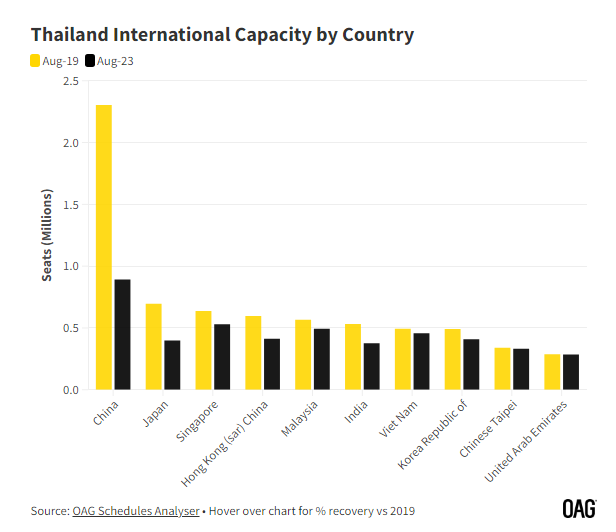

泰国陷入困境了吗?

中泰两国航空运力的低复苏率,解释了泰国国际航班座位数整体复苏较慢的原因,相较2019年8月还有31%的差距。在2019年8月,中国占泰国所有国际航班座位数的24%,为230万个座位。这几乎是泰国第二大国际航线目的地新加坡的四倍,新加坡为63.8万个座位。

与其他亚洲目的地相比,中国航线似乎正在以更慢的速度恢复。虽然来自日本的复苏也较低,日本在2019年8月是泰国的第二大航空运力目的地,但在2023年8月下降到第七位,下降43%。泰国也开始关注另一个重要客源市场印度的数据,目前印度运力复苏也较慢,相比2019年同期下降29%。

泰国新总理赛塔·他威信在8月下旬承诺,会重新审视对中国和印度游客的签证要求,因为很多人认为这是阻碍复苏的最大因素之一。

9月底开始,泰国对中国游客推行免签计划,预计今年可能会增加70万中国游客。国庆中秋黄金周假期对旅游业是一个很好的机会,塞塔当时还专程到机场欢迎第一批中国免签游客的到来。

然而,目前的航班运力数据仍透露出,泰国未来面临挑战。虽然说放宽签证限制可能让游客产生更多的旅游意愿,但是否会有足够的航班运力来运送更多的中国乘客到泰国?中国的航空公司尚未完全发布其冬春航季的时刻表,还需时间观察。

泰国在吸引其第二大航空运力目的地——日本的客源上,也面临挑战。日本在2019年8月位居第二,但在2023年8月下降到第七位。泰国担心自身对日本可能出现“旅游赤字”:今年1-7月,共54.7万泰国人访问日本,而来泰国的日本游客仅为39.3万人。

全日空旗下新推出的低成本航空公司AirJapan宣布将于2024年2月开航飞往曼谷。然而,该公司总裁表示,70%的乘客将是泰国赴日游客,仅30%是日本赴泰游客。泰国对日本的“旅游赤字”看来还将继续。

泰国今年要接待2900万国际游客的总体目标似乎仍然有望实现,鉴于截至8月29日已达到1760万。但它能否在2024年继续推进突破,达到3000-3500万的目标呢?

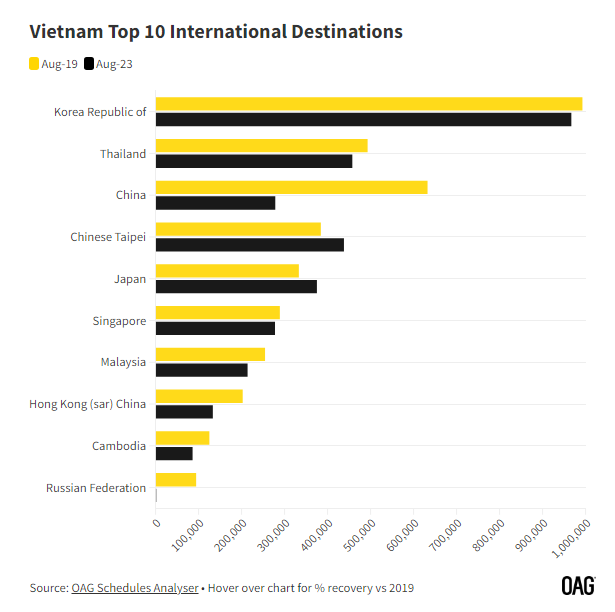

失之泰国,收之越南?

与泰国国际航空运力复苏艰难相比,越南复苏良好:日本航线运力增长13%,中国台北增长14%,澳大利亚增长71%,印度从2019年8月的零座位,增长到2023年8月的11.8万个座位。 即便是排不进十强的印尼,也增长了318%。

对比2019年复苏最慢的前十名是中国(-66%)、中国香港(-44%)、柬埔寨(-31%),还有一个令人惊讶的名字,一直和越南关系紧密的俄罗斯(-98%)。但是,对于越南市场来说,中国航线运力的不足,并没有像泰国那样造成同等影响,尽管中国在2019年8月曾经占越南国际总运力的15%。

相反的是,越南的航空公司积极开辟新航线并加大运力,特别是越南-澳大利亚、越南-印度之间。印度航线主要由越南航空、越捷航空和印度IndiGo(靛蓝航空)运营,而澳大利亚航线,则由越南航空、越捷航空和捷星航空带头。

至于越南-印尼运力的增长,是由越捷航空带动的,他们的座位数从2019年8月的8000个增加到7.3万个,增长超过8倍。随着9月份雅加达-河内新航线的宣布开通,两国航空运力还将继续增长。越捷航空的目标是每年在两个国家之间运送100万乘客。

越南在8月15日推出签证改革政策,努力崭露头角,但截至2023年8月的国际入境仅780万游客,与泰国入境游的规模相比,还有很长的路要走。

然而,当我们观察这11个目的地的主要航班座位运力时可以很清晰地看到:虽然亚洲境内目的地之间的航班运力大多还没有恢复到疫情前水平,但区域内航班运力仍是亚洲地区的主力军。

中国对泰国、日本等目的地的旅游业复苏仍然有很大的影响作用,对于那些尚未实现航线多元化的市场,航空运力的复苏仍有待时日。

参考资料:

China Still Holding the Cards for Asia’s Tourism Recovery. (OAG)

© 以商业目的使用环球旅讯拥有版权的内容,请遵循环球旅讯

版权声明 获得授权。非商业目的使用,请遵循

CC BY-NC 4.0。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~