最近,旅游企业的2024半年度财报,引发各界关注。

尽管上半年风风火火,多数企业却未能迎来预期的繁荣,业绩并不理想。

中国旅游业,正在面临怎样的变局?

我们挨个来看:

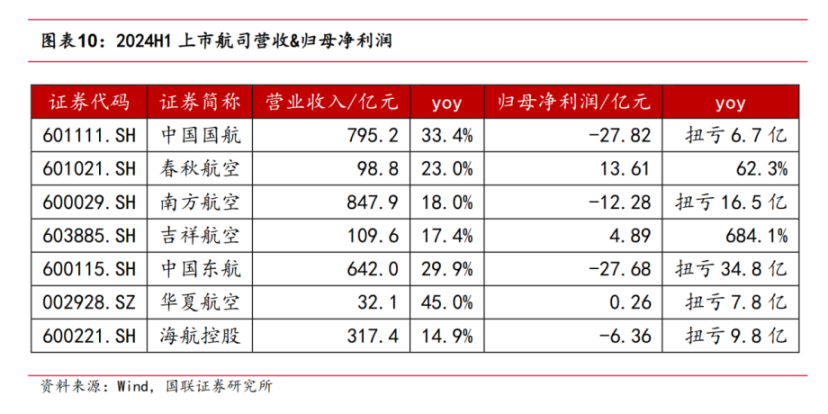

2024年上半年,四大航仍未走出亏损泥潭。

•国航、东航、南航、海航累计净亏损超过74亿元,平均每天亏损约一千万元。

而相对更“小个头”的航司,如春秋、吉祥和华夏航空,则都实现了盈利。

其中,春秋航空一骑绝尘:

•上半年盈利达13.61亿元,创下十年新高。

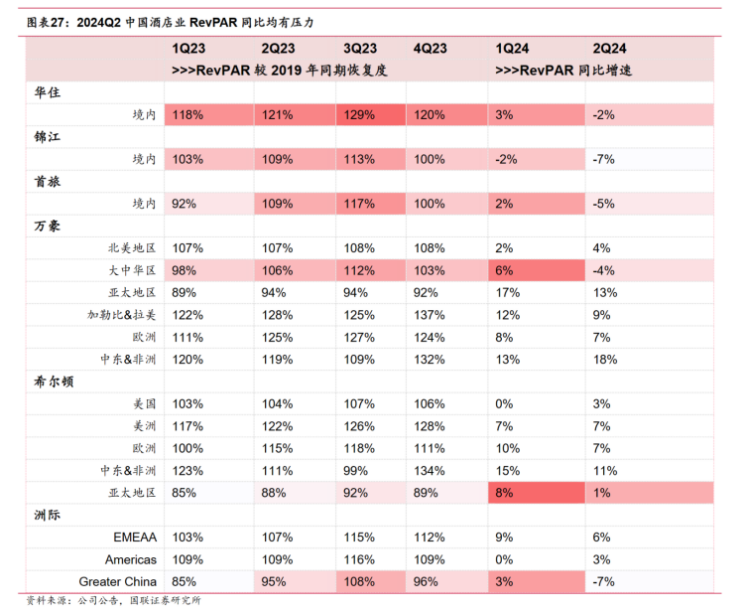

再看酒店板块,无论是本土还是国际酒店品牌,业绩普遍低迷。

•锦江、华住、首旅,以及万豪、洲际等国际品牌的每房收入(RevPAR)均出现个位数下跌,表现最好的希尔顿实现了1%的微增。

进入下半年之后,这一趋势大概率还将愈演愈烈:

万豪高管最近透露,万豪大中华区今年7月的RevPAR同比跌幅更高达10%。

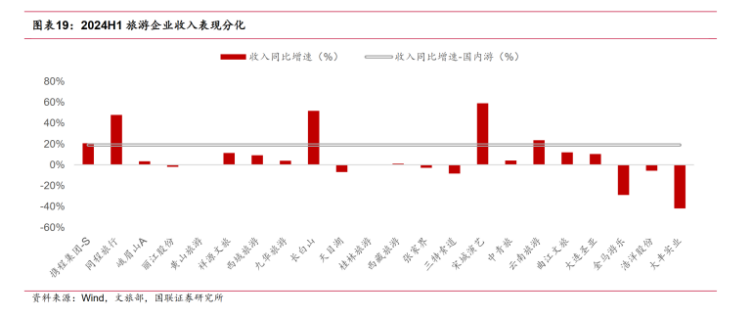

再来看文旅景区,情况也不容乐观。

在A股21家文旅景区类上市公司中,有12家上半年的净利润同比下滑。

这种局面是怎么造成的呢?一个最直接的原因:

•去年的报复性旅游,今年已不再存在。

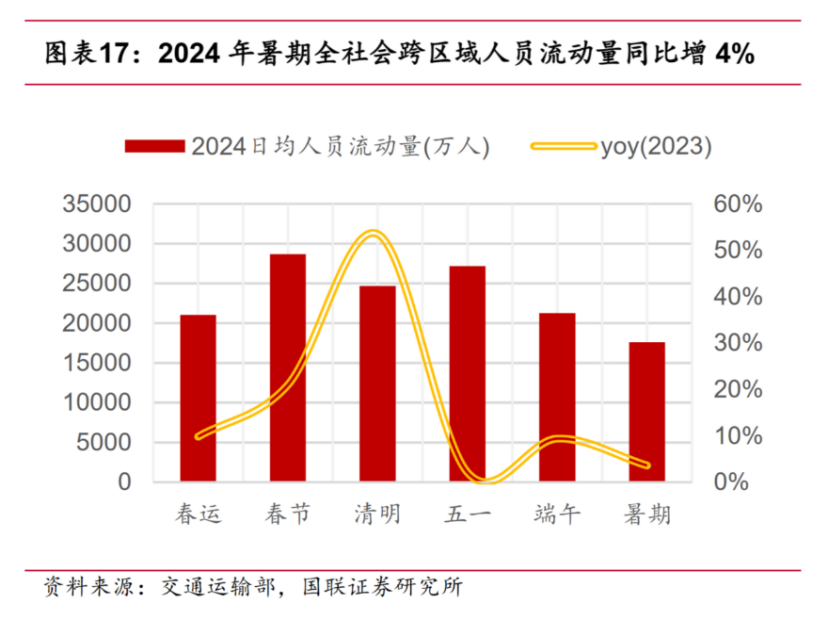

交通部数据显示,今年7月和8月全社会跨区域人员流动接近110亿人次,与去年相比仅增长了3.8%。

拉长时间看,从今年清明节后,包括五一、端午、暑期在内的假期出行人次几乎仅有微增。

市场增量有限,旅游公司想要去年那样的业绩暴增,自然是不现实的。

去年同期业绩基数过高,所导致的“落差”,或许是今年各大旅游公司业绩难看的主因。

另一方面,旅游意愿的释放并未均衡惠及所有目的地,“冷热不均”的现象非常显著。

从景区来看,上半年仅有边境区域如长白山、云南旅游,以及“人造景点”宋城演艺表现突出。

此外,今年暑期旅游/消费旺季开始得比去年晚,整体持续时间也更短。部分原因可能来自彼时恶劣天气的影响。

汇客云发布的《2024年暑期全国购物中心客流监测分析报告》显示:

•今年7月的客流同比无明显变化,而8月的客流同比增长超过2%

从旅游供给侧来看,狼多肉少,也是一个重要原因。

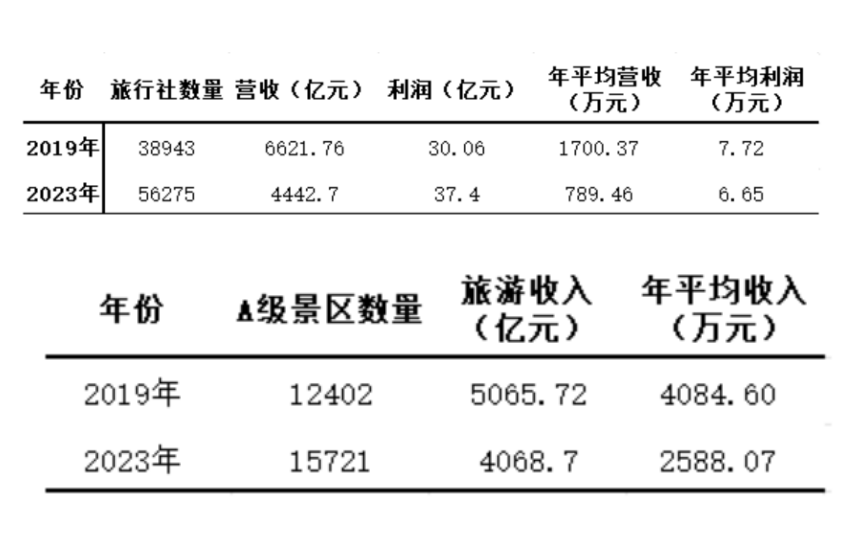

比如,2019到2023年旅行社增长了将近2万家,但年平均营收直接腰斩;A级景区增长了3千家,平均收入下降近4成。

酒店和民宿行业更不用说了,其竞争早已进入白热化阶段。

值得注意的是,当酒旅商家哀鸿遍野时,携程、美团等OTA似乎在闷声发大财。

实际上,OTA行业的整合早在疫情之前就已经完成,目前6家左右的平台在共享全国市场、市场格局较为稳定。这也为OTA带来了稳定的利润空间。

展望未来,也许有人会担心,当前的经济大环境萎靡,是否会导致中国旅游市场崩盘?

但环球旅讯认为,这种观点忽视了消费的“惯性”:

•人们在短期内,不会改变过去几十年形成的消费习惯。

在这方面,我们可以看看日本旅游市场走过的路。

上世纪90年代初,日本经济泡沫破灭,进入了“失去的三十年”。

尽管经济低迷,但值得注意的是,日本旅游消费在初期依然保持了相对的稳定。

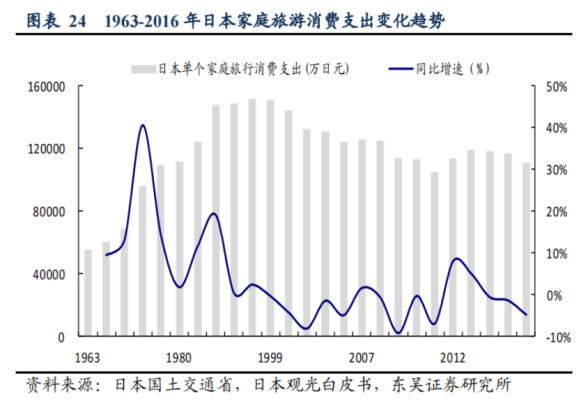

具体来看,90年代后,日本家庭旅游消费增长率持续下滑,支出金额至今未重回1997年的高点。

这种态势和常识相符:老百姓兜里没钱了,旅游消费支出一定是逐步降低的,不存在空中楼阁式的繁荣。但这不是日本旅游消费的全貌。

更关键的是,日本旅游消费的下滑有一定的“滞后期”:

•从1989到1999年,日本家庭游消费支出金额相对稳定。

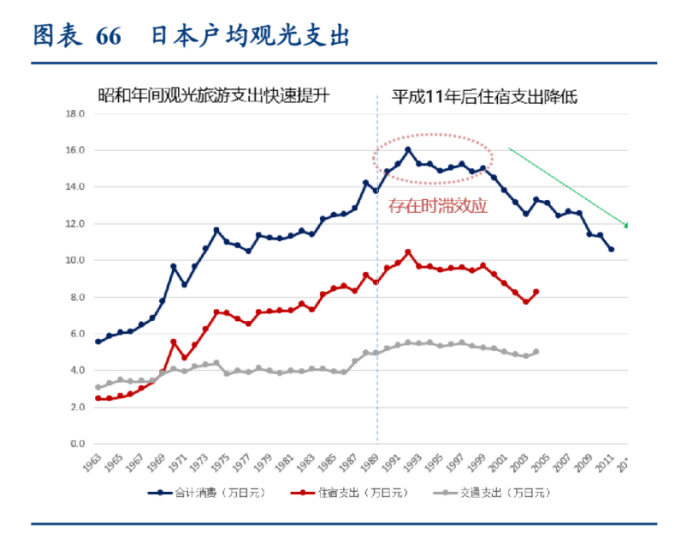

•直到2000年以后,随着酒店住宿消费的下降,日本家庭旅游支出才开始大幅下滑。

也就是说,经济泡沫破灭后的最初十年,日本家庭旅游消费支出虽然没有显著增长,但也未出现明显下滑,而是维持在高位横盘,真正的崩塌则发生在十年后。

与此同时,日本很快进入了“平价出行”时代,旅游习惯发生了变化:家庭出游和个人独行的比例上升,而团体出游则下降。

所以,在经历了数十年的经济高速增长之后,大众旅游消费自有其惯性,哪怕真正遭遇了经济大衰退的日本,旅游消费也不是瞬间垮掉,而是慢慢进入“消费分化”的阶段。

将视线拉回国内,从近两年大热的哈尔滨和淄博等地可以看出,大众开始青睐更具“烟火气”的城市。同时,“平价出行”的趋势也在升温,如特种兵和反向旅游等形式逐渐成为主流。

这意味着,中国旅游市场正在经历类似转型,类似的信号已经出现:

•当下的中国旅游市场确实面临挑战,但并非已到崩盘的地步。

历史从不重复,但总是押韵。对日本的复盘,实际上也是在摸索适应当前环境的方法,为可能的未来做好准备。而且中国并未经历日本那种毁灭式的经济泡沫破灭。

随着经济结构的调整和消费升级,旅游市场有望逐步回暖,并重新走上稳健的发展轨道。

我们有理由对市场的未来保持信心。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~