*本文为评论员投稿,不代表环球旅讯立场

2025年“五一”假期,对于整个民航市场无疑是一剂强心针。

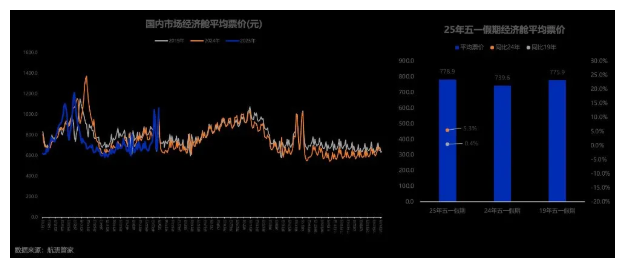

尤其是在票价方面,经历24年到今年一季度漫长的“旺丁不旺财”之后,今年五一国内经济舱平均票价达到了779元,对比2019年增长0.4%,同比2024年增长5.3%——这显然让市场对于即将到了暑期增添不少信心。

与此同时,一部分自媒体在今年以来反复炒作,票价的上升背后原因是在于航司对于OTA平台进行相应渠道管理而取得的结果,那么事实的真相如何?

真的如这些自媒体所说,是因为OTA积压出票等违规现象才导致差不多一年半的“旺丁不旺财”吗?

假设问题的根源在此,那全旅游行业这两年都遭遇类似人多价低的情况,是不是都是OTA导致的呢?如果这还也能归结在OTA的违规身上,那么OTA是不是过分强大了。

01

数字告诉“五一”没有跳水真相

我认为今年“五一”机票价格同比上升最重要的原因有二:

其一,需求复苏是核心驱动力。2025年“五一”假期日均航班量超1.61万架次,预计同比2024年增长5.8%,旅客增长11.8%。

而2024年“五一”假期日均航班量约1.53万架次,相比2023年五一假期提升5.6%,旅客同比增长6%。

另外根据“去哪儿”的报告:今年首次预订机票的总量同比2024年同期增长超三成,这些数据都说明了今年“五一”在运力增加稳定的前提下,旅客增速迅猛。

其二,航空公司对于“五一”定价的趋向合理。除了供需这一定价核心逻辑外,今年航司收益对于“五一”定价预期趋向合理,大幅度降低预售价格,减少了票价跳水的情况,从而在整体上提升航司收益。

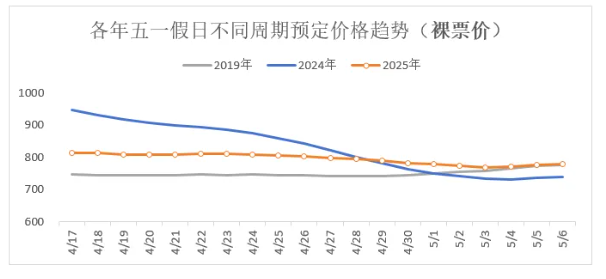

从下图预售数据可以看出,19、24、25年三年整体预售起始价格存在较大差异,19、25年整体客票价格趋势基本符合传统收益管理远期预售,临近收仓的规律。

而24年一开始过高的预售价格,导致整体客流被挤压到其他替代出行产品(高铁),从而导致价格大幅跳水,影响整体收益。

综上:“五一”数据的超预期增长,本质是行业供需优化与价格制定合理共同导致的结果,航司与OTA存在竞合关系并未引发致命矛盾。

那么下面再来说说,航司与OTA当前到底是怎样的一种关系,下一步应该如何良性发展呢?

02

航司取代OTA?

伪命题下的共生逻辑

尽管南航“封杀去哪儿网”等事件引发热议,但航司与OTA的“割席论”实为无知短视。

因为基于旅客需求、流量优势、市场格局等因素,航司取代OTA在国内基本不存在这种可能性,“品牌专门店做的再好,也不可能成为商场”。

当然,因为国内监管环境、航空服务主体在航司等客观事实,OTA想要绕开航司更是天方夜谭。

因此,作为出行服务上下游的两端,作为运输服务主体与销售服务供应商,双方合作远大于竞争。站在航司的立场上,OTA可以为航司提供核心价值锚点:

1. 全场景产品覆盖长尾市场:OTA凭借出行全产品选择(机、酒、景区等)以及比价能力,可以覆盖更多的旅客;

2. 新客引入与数据反哺:OTA为航司输送超40%以上的新增用户,并通过搜索行为数据辅助航司优化航线与票价。

3. 降低营销成本:航司自建流量入口(如APP、小程序)成本高昂,运营成本更是出力不讨好。

而OTA的“佣金换流量”模式更灵活,营销活动覆盖人数也将是更加事半功倍。

反之航司一方面可以为OTA提供运输服务的载体机票作为流量来源,另一方往往被OTA们忽略的是航司们事实上可以补充所有电商平台都要回答的问题,即线下履约能力。

那既然彼此需要,又长期存在,为何双方当下又处在了风口浪尖之上呢?

利益冲突与服务合规:市场环境与代理费造就零和博弈

从商业逻辑来说,把运输服务如果当成产品,航司属于生产者,而OTA本身属于渠道,两者共同为旅客提供服务,最终获得收益。

而很遗憾,在当前的语境下,无论航司、OTA、监管、媒体等都把两者放在了对立面,不去思考如何更好的服务旅客,而是怎么争夺对方的利益,简直就是不考虑如何做大蛋糕,反而围绕着一些蛋糕碎屑彼此争斗,硬生生的搞成了零和博弈。

具体原因有以下几个方面:

1.整体航空运输市场利润仍处于恢复阶段。这几年以来宏观市场经济下行、民航市场处于供给大于需求、航空产品同质化高、航空创新受限等多因素叠加导致民航市场处于价格压倒一切的环境,导致蛋糕很难做大。

2. 航司“零佣金”挤压OTA利润:航司将代理费从5%-10%压缩至近乎零(技术服务费是千分之几,代理费也在1%左右徘徊),迫使OTA通过捆绑保险、加价退改等灰色操作盈利。

3. 服务合规性对销售服务的要求增加:因为卖机票本身不赚钱,只能采取违规操作,而这两年民航局、消协等监管单位对于销售服务的合规性日益增强,航空公司作为主体单位压力加重,对于OTA的监管也愈发趋严。

4.“直客”的理念纷争。航司提直降代的政策已经开展了很多年,本质目的降低销售成本与获客成本。因此降代是没有问题,符合上述的目标——但是这里有疑问的是提直。

鉴于航空出行是一个低频服务,这里的“直客”,我以为不应该是直销比例,而是目标客群。因为一味提升直销比例,本身就是逆着旅客需求的目标,除了增加销售、增加“搬砖”销售之外,与整体目标无益。

既然是孟不离焦,也是焦不离孟。那如何破局之道呢?

1. 思维调整,既不能全“B”,也不能全“C”。一方面航司要调整双方关系,不能简单的管理与被管理的关系,应接受与正视OTA作为上下游合作伙伴共同服务旅客,而非利润搬运与问题制造。

另一方面,OTA也要正视航司的利益诉求,在中国的民航市场运营环境下,因为监管、航司主体有限,OTA不可能像京东、pdd、淘宝那样形成完全“店大欺客”,这点甚至在酒店业都不具有类比性,因此双方合则两利,分则两害,认知与思维调整是合作的前提。

2.价值创造,合作创新,增加利润,改善分配。航司有服务,有产品;ota有流量有用户,双方应该根据用户需求合作创新,通过产品创新、数据反哺、增加新客等多维度手段做大整个航空出行市场,而不是简单进行利润的转移与分配,这是双方应该解决的价值核心。

3.分客群运营,各取所需。在航司的角度应该更加关注好那些高频用户的体验而不是试图抓住所有新客,这才能实现资源与收入的效率平衡,而非简单要直客量,严重违背商业基本逻辑,一边要降低成本,一方面不断投入成本。

4.减少违规,服务提升。民航市场可以有lcc,但是绝不会有pdd ,互联网改变了很多生意的形态,但是在民航领域可以有低成本,但是强监管、少主体的环境不会接受牺牲质量一味追求价格平台存在的,这点在这几年通过局方的合规要求已经日益凸显。

因此需要逐步调整用户服务策略,低价当然是用户需求,但是用户对于航空出行要的绝不只是低价,如果不能构建完整的服务保障流程,口碑崩盘进而引发监管出手是必然,与长期发展是截然违背。

03

从“互撕”到“互哺”

重构民航新生态

航司与OTA的关系,本质是产业链上下游的共生博弈。五一数据的爆发印证了合作价值,而代理费矛盾仅是技术性摩擦。

未来,探索产品创新、数据共享、分润机制等新型合作范式才是航司与OTA合作的重点。唯有如此,才能良性循环,最终为旅客提供更好的服务,实现航司、OTA、旅客的三赢局面。

环球旅讯特约评论员

周博先生,资深民航从业者,长期致力于民航营销服务、辅营管理、用户管理等领域的创新研究与实践,作为项目负责人完成过中型航司会员体系、辅营体系、服务管理体系的构建等大型项目,具有丰富的实践经验。

周博先生,资深民航从业者,长期致力于民航营销服务、辅营管理、用户管理等领域的创新研究与实践,作为项目负责人完成过中型航司会员体系、辅营体系、服务管理体系的构建等大型项目,具有丰富的实践经验。

已发表文章 5 篇 关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~