中国最赚钱航司,再买波音飞机

环球旅讯 罗銮銮2025-08-07 17:32English

多事之秋

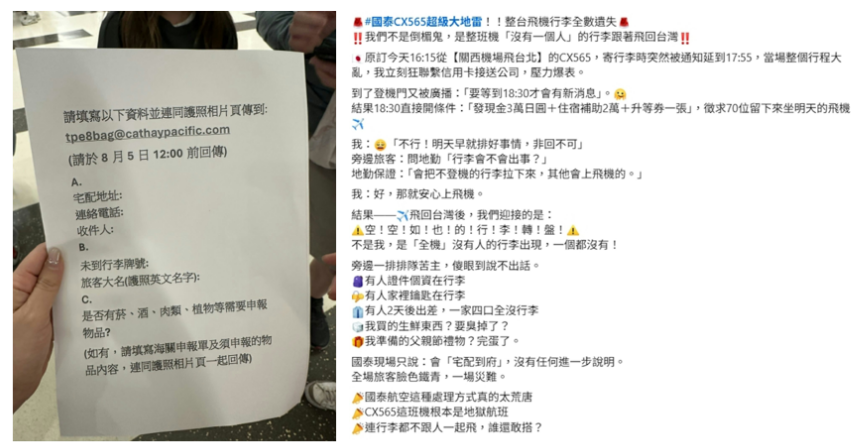

人落地了,但行李还留在起飞的机场。

听起来很荒谬,但这就是最近国泰航空真实发生的事。

8月5日,CX565航班从日本关西飞往台北,飞机准点落地,乘客也陆续离开机舱,唯独行李,被“原封不动”地留在了日本。

乘客们这才意识到,自己刚刚亲手把“生活”托运走了:钥匙、证件、生鲜、换洗衣物,全都没能上飞机。

国泰航空回应称:“为避免航班进一步延误,并配合航机需进行载重平衡调整,旅客行李需暂时卸载,将于次日尽快送达。”

这场关于“飞行断舍离”的乌龙事件刚落幕,第二天国泰就整装待发,扔出一记战略重磅:

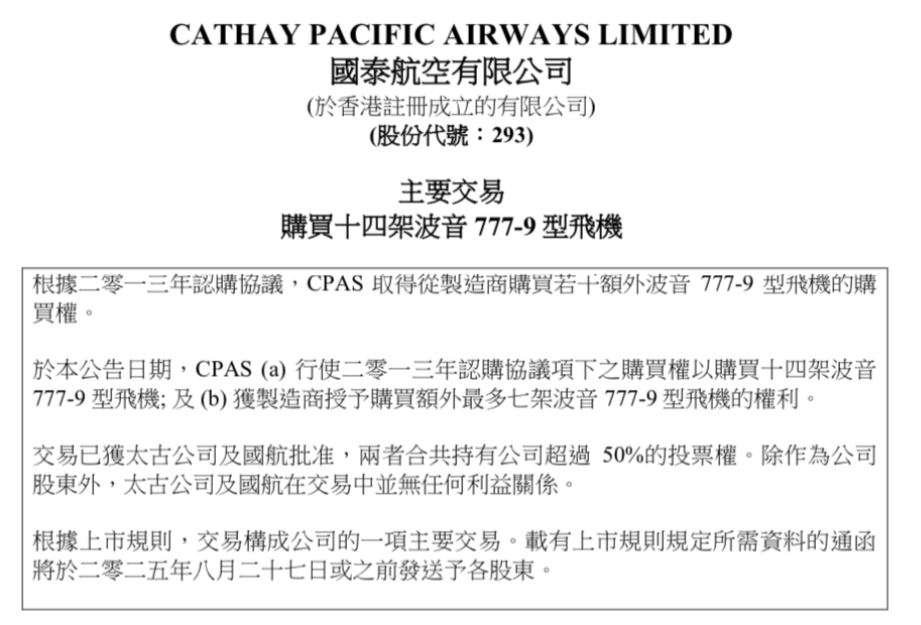

官宣增购14架波音777-9。这是时隔12年后,国泰首次再次向波音下单。

随着这笔订单敲定,国泰在777X项目上的总订单增至35架,一跃成为该机型的全球第三大买家。

而这笔订单一公布,问题也随之而来:过去12年里,国泰都不需要新飞机么?

答案是:在等,也在“押注”。

目前国泰机队共有234架飞机,其中空客占据162架,波音仅有72架。过去十多年里,A320、A350等空客主力机型撑起了国泰的运力扩张,而波音则被晾在一边。

其实早在2013年,国泰就订购过21架波音777X。但因项目延期、认证迟迟未获通过,这批飞机至今未能交付。

如今再度拍板新增14架,预计2034年起陆续交付,未来还预留最多7架的追加可能。十年后,国泰或将完成一波彻底的机队换血。

而不止是老对手之间的下注,波音和空客之外,国泰还悄悄投出了第三张牌——国产C919。

国泰航空营运及顾客服务总裁麦皓云曾表示,国泰的需求更偏好“更长更狭”的机型,因此也在关注C919未来的加长型号,以及C929的发动机选型是否能匹配公司的中型宽体机布局。

但这份百亿级别的订单背后,实际上是一场关于“信心”与“成本”的博弈。

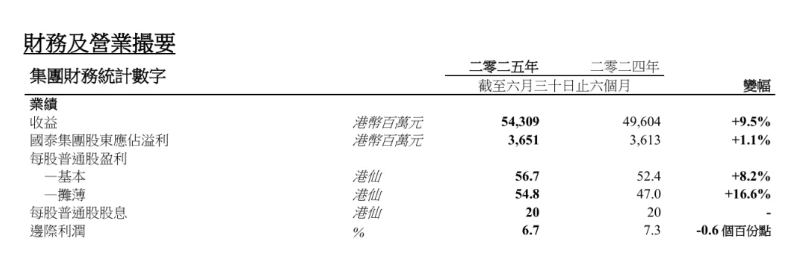

2025年上半年,国泰集团营收543亿港元,同比增长9.5%;净利润36.5亿港元,同比增长1.1%。从账面上看,国泰可能算是中国最赚钱的航司。

但资本市场并不买账。财报发布当天,国泰股价盘中一度暴跌10%,创下2008年以来最大单日跌幅。

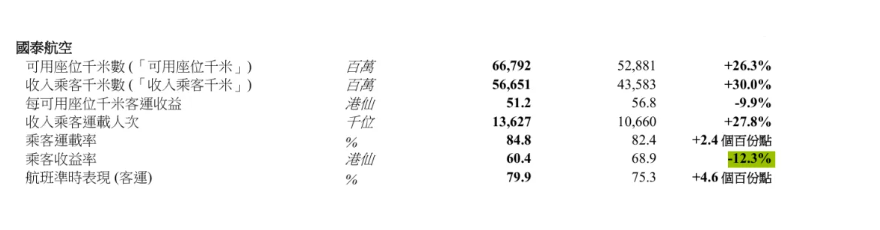

原因并不复杂:运力恢复了,票价却撑不住了。

今年上半年,国泰共运送旅客1740万人,同比增长29%。但乘客收益率却整体下滑12.3%,降至60.4港仙(0.604港元)。香港快运品牌更是重挫22%。

运力在涨,但单张票的利润正在缩水。

这也意味着:航司的业务在回暖,但赚钱,正变得越来越难。

值得注意的是,造成国泰盈利压力的,不只是机票价格,还有更棘手的变量在拉扯。

一方面是市场环境持续不稳。

地震预警冲击日本方向的北亚市场,泰国安全传言影响东南亚客流,关税不确定性又拖累中美航线——美洲线收益大跌18%。

另一方面是运营成本抬头。

尽管航油价格有所缓解,但航班总量上涨导致燃油账单依旧攀升,再叠加人工、维修等开支,使利润空间被持续压缩。

在这种“双面夹击”下,国泰只能加快动作:

- 借助777-9等新机型,推进机队更新,优化航程结构,提升燃油效率;

- 加快本地市场布局,通过加密航线、开拓新目的地来扩大份额。

而在低价竞争越发激烈的快运市场,国泰尝试走出另一条路:通过服务差异化,在压缩成本的同时保住体验。但显然最近发生的“行李滞留”事件,就蛮影响体验。

当然,国泰的“动作幅度”不止这一笔波音订单。

截至目前,其已签下超过100架新飞机采购协议,总投资额超过1000亿港元,覆盖空客与波音的长期合作。

机队在换血,市场在反复,信心在下注,压力在上头。国泰的这一步,不只是订单,更像是再一次的破釜沉舟。

© 以商业目的使用环球旅讯拥有版权的内容,请遵循环球旅讯

版权声明 获得授权。非商业目的使用,请遵循

CC BY-NC 4.0。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~