近日,北交所正式披露美亚科技的上会审核公告。

这意味着,这家成立于2003年,并于2024年6月27日正式递交IPO申请的公司,正式按下上市“加速键”,距离登陆资本市场仅一步之遥。

要知道,放眼海外商旅市场,早有龙头企业如美国运通的业务遍及全球,如今又有商务旅行管理新秀NAVAN上市纳斯达克,而A股目前在整个泛商旅领域尚无标杆企业,行业资本化存在明显空白。

换句话说,作为近五年来该领域首家冲击北交所的企业,美亚科技的IPO之旅显然不仅承载着自身20多年发展的 “成人礼”,更恰逢其时地填补了这一缺口。

而且,这一进程更与现行政策导向高度契合--国家明确支持消费产业链上生产、渠道、终端等环节的优质企业,通过上市、新三板挂牌等方式获得融资支持。

因此,在当前经济态势下,美亚科技的IPO还是金融支持消费扩容、助力消费链优质企业上市的风向标事件。如若成功上市,更能提振市场主体信心,其行业示范意义不言而喻。

那么,这家已经跻身中国第一梯队的泛商旅服务商,究竟如何扛起资本化的大旗?

01

泛商旅终于撑起一个IPO

所谓“泛商旅”,通常是指涵盖商务旅行及相关延伸服务的综合性领域,不仅仅是传统意义上的商务出差安排,还包括与商旅活动相关的多种服务和体验。

美亚科技下设美亚航旅、美亚商旅、美亚旅行三大核心业务板块,形成覆盖航旅票务、商旅管理、会奖旅游三大场景的数字化服务矩阵,可为不同类型客户提供一站式出行解决方案。

为提升公司发展质量,在2023年的时候还对业务结构进行优化,即降低航旅业务的营收,使更具数字化服务逻辑的商旅管理业务从“辅助角色”转为“第一营收曲线”,以便更符合资本市场的价值预期。

具体来看,航旅票务营收占比从2021年的64.32%调整为30.42%;商旅管理业务从26.51%升至46.84%;会奖旅游营收从9.17%增至22.74%。

(图源:美亚科技招股书)

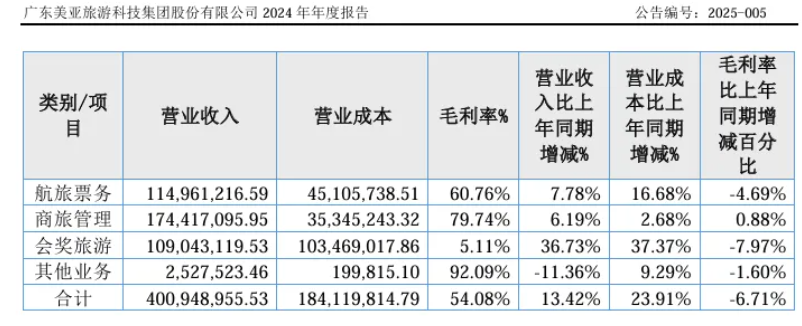

到了2024年,三大业务的营收占比分别为28.85%、43.78%、27.37%,延续了2023年的发展态势,对应贡献的毛利率分别60.76%、79.14%、5.11%,同样是商务管理业务最高。至此,美亚科技的航旅票务、商旅管理、会奖旅游实现协同发展,并确认了商务管理的核心地位。

也因此,如今冲刺北交所的美亚科技,实力已然不容小觑。2021年至2024年,公司营收分别为3.67亿元、4.57亿元、3.54亿元、4.01亿元,净利润分别为0.26亿元、0.41亿元、0.73亿元、0.78亿元。

值得一提的是,总体营收出于疫情的客观影响出现波动,却不妨碍净利润的持续增长,说明其高毛利业务已成为韧性来源,也意味着美亚的增长质量比增长速度更具参考价值。

而且,经过20多年打磨,美亚科技积累的资源也已经非常雄厚。

在核心的航旅资源端,持有17项BSP出票配置,获得140余家航司BSP授权,可开票航司近540家,覆盖逾220个国家/地区;可协助企业客户与全球超过100家航司建立大客户协议合作。

截至2025年6月末,已为335家大型企业集团促成1,792份大客户协议签署,并拥有45家知名境内外航司的SME(中小企业)专属协议资源,构建起覆盖全球的航旅资源体系。

在酒店资源方面,与华住、锦江、亚朵、如家等50家以上知名酒店集团实现系统直连稳固合作,并与5家境内外在线旅行社实现系统直连,覆盖全国近70万+酒店和海外100万+酒店。

这种全方位、深层次的资源整合能力,既能够高效适配客户的多样化出行需求,更为公司收入的持续增长筑牢了根基。

02

以技术为基

美亚的护城河有多深

目前,国内泛商旅领域呈现出参与者众多,但行业集中度不高、行业技术水平也较低的特征。

所以对于头部服务商(市占率前五名分别为携程商旅、阿里商旅、同程商旅、美亚商旅和中航服)而言,技术具有决定性的意义和价值。

据招股书显示,美亚科技在核心技术方面,拥有多项自研的技术应用于航旅票务及商旅管理业务数字化系统模块,并可提供单点登录跳转、第三方系统集成、API接口开放等多种服务模式,适配不同客户的差异化技术集成需求。

其中,尤为重要的是,在商旅管理方面,实现了商旅“申请—行程预订—商旅报销—审核审批—对账结算—数据分析”全链路自动化处理,大幅提升了服务效率,进而提升出票规模。2023年公司商旅管理销售规模逾40亿元,市场份额位列国内第一梯队。

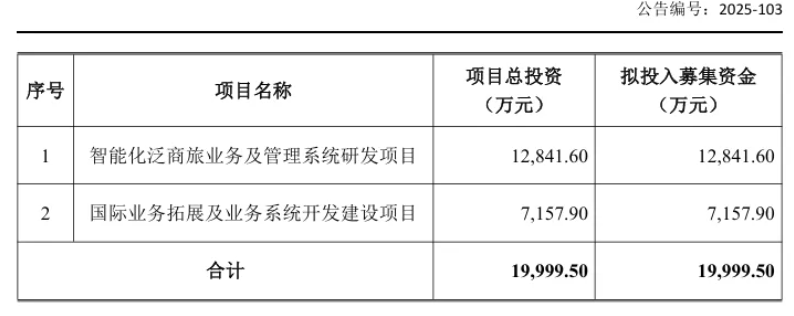

但对于美亚来说,强化技术研发和布局国际市场同样重要。此次拟募集的2亿元资金,除了投向智能化泛商旅业务及管理系统研发之外,还投向了国际业务拓展及业务系统开发。可见,成为数智商旅全球化赋能的引领者,一直是美亚的战略目标。

(图源:美亚科技招股书)

也许有人会疑问,原先美亚科技的募资额是3.6亿元,现在被调减至2亿元,是否会影响上市?

其实这无需多虑,因为刚刚过会的海菲曼也有过类似调整,应召调减额度更像是北交所基于一二级市场生态的常规窗口指导。

此外,作为高新技术企业,美亚拥有如国际航空运输协会IATA资质证书、ISO9001质量体系认证、ISO27001信息安全管理体系认证等多项权威资质认证。

这些证书不仅是进入大企业供应链体系的准入门槛,还能帮其构筑起技术与合规的双护城河。

据悉,为了显著提升对外业务系统和对内管理系统的数字化水准,早日构建标准化、敏捷化、模块化、集成化、智能化的泛商旅服务技术解决方案,美亚科技还打算依托已有的泛商旅技术基座,再自主研发或重构部分基础架构、功能模块和专项系统,全面增强服务效率和提高客户体验。

另一方面,美亚的护城河不仅只有技术,它在国际机票业务上的出票能力和资源覆盖度,早已成为业内难以复制的稀缺优势。

巧的是,近期国内某大厂因业务需要,委托环球旅讯筛选市面上有哪些好的商旅供应商,我们在国际机票的竞争力方面推荐了三家,其中就包括美亚科技。推荐理由包括但不限于:

美亚在全国和海外设有20个以上的分公司和分支机构;出票团队专业度高,出票准确性与效率极高;在华南地区国际机票的销量最大,且提供API接口,是全国国际机票Top代理人,支持全球绝大多数航空公司的实时航班、座位、运价与规则信息服务。2024年公司航旅票务销售规模逾88亿元。

03

商旅新周期

抢占千亿机遇

对于美亚科技来说,冲刺IPO不单是企业需要,也是政策与需求共同驱动的结果。

首先,我国坚定不移推进高水平对外开放与一带一路政策,使得国内企业与全球经贸联系更加紧密,给了美亚向海外拓展商旅规模的信心。

例如,美亚拟在既有泛商旅数字化系统研发实践及服务经验的基础上,围绕海外泛商旅出行服务场景的差异化特征,自主研发部署航旅服务和商旅管理海外数字化技术及系统,以及通用国际化业务技术支持系统,预期构建起完善的海外航旅服务和商旅管理客户端矩阵,强化全球服务响应与交付的技术支持能力。

其次,随着国内文旅消费市场快速回暖,商务出行、会议会展等活动全面复苏,商旅服务的需求也随之持续攀升。

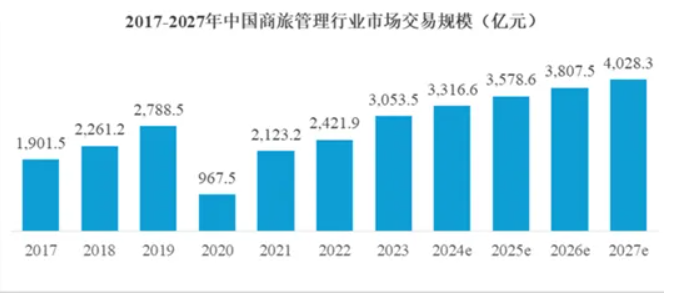

根据艾瑞咨询统计,我国商旅管理市场的交易规模在2023年超过2019年水平,达到3053.5亿元,且预计2023年至2026年期间保持平稳增长态势,复合增长率为7.63%。

(图源:美亚科技招股书)

还有一组数据更能折射中国TMC市场的成长潜力--相较于欧美成熟市场约40%的渗透率,国内这一数值尚不足13%。但与TMC发展路径不同的是,美亚科技精准洞察市场空白,走出了一条属于自己的差异化之路:

专为大中型企业开发、定制商旅管理系统,涵盖中国石化、中国电建、中国中车、中广核、南方电网等国央企客户和OPPO、美的、比亚迪等知名民企客户。

这些大企业员工出差频次高、商旅需求规模大,通过美亚商旅的服务体系订购机票和酒店,既为美亚科技构筑了稳定的自有销售渠道,又因其业务国际化属性带来了庞大的国际机票需求,强化了美亚科技国际机票出货量的独特优势。

由此,美亚依靠商旅管理系统形成了“国际票务优势→服务大客户→大客户反哺自有渠道”的闭环,这种商业模型是平台化的TMC同样是很难复制的,甚至在面对OTA的竞争时,也能依靠定制化的优势与之分庭抗礼。

总结来看,当下的泛商旅行业正处在政策赋能、需求升级、潜力释放的黄金周期,行业亟需一家能锚定发展方向的龙头公司领航,资本市场也盼着一根能稳定预期的“定海神针”。

而以“服务创新、产品迭代”为基础,以“技术驱动资本赋能”为使命的美亚,正在努力扛起这面大旗。未来,美亚科技能否成长为数智商旅全球化赋能的引领者?值得全行业共同期待。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~