去哪儿的挑战

环球旅讯特约评论员 刘传弼2011-12-16 20:44

国内OTA领域竞争激烈,去哪儿应该继续坚持其平台化的战略思想,尤其是酒店业务,绝不能简单混合几种销售模式,才能保持在该领域内的优势地位。

2011年6月,百度战略性投资“去哪儿网”(下简称“去哪儿”)3.06亿美元。这也是中国在线旅游行业迄今为止最大的一笔投资,不管去哪儿的未来战略方向如何变化,他们已成为公认的在线旅游业的巨人,将对行业将产生巨大的影响。据2011年3月的艾瑞监测数据显示,去哪儿在日均覆盖数据方面,以104万人高居在线旅游行业榜首,携程以66.9万人位居第二。

然而,任何一家公司都存在或将遇到种种问题和挑战---对于一家高速发展的公司而言更是如此。笔者试图从业界的视角出发,谈下对去哪儿的运营模式和战略布局的看法。

1. 去哪儿是不是一个公平公正的第三方旅游资源搜索渠道?笔者认为:不是。众所周知,去哪儿商业模式核心是CPC,由旅游资源供应商支付转链接费用。基于这个原因, 去哪儿只能搜索出与其存在合作关系的付费供应商的价格信息。问题是,这些搜索结果是全网络的优质价格信息吗?在去哪儿的搜索结果以外,会不会还有一些特价资源供应商因为没有与去哪儿合作而不在搜索结果里面呢?结论不言而喻。当我们使用百度搜索信息,搜索结果中除了少量的付费推广信息,大量的是免费搜索结果。当用户使用去哪儿搜索时,必须要面对一个现实:去哪儿只显示付费搜索结果。当公众都明白这个事实后,或者当一家有实力的在线旅游网站,推出免费的全网络特价旅游咨询搜索服务时,去哪儿会不会遭遇到强劲的竞争对手呢?

2. 去哪儿为什么要“卖”给百度? 去哪儿是一个典型的流量贩卖型网站,在百度入股前,它一方面利用来自VC的投资做推广,尤其是通过百度获取流量;另一面又以CPC模式把流量卖给了其他的中小型旅游供应商。如何控制好流量获取成本和流量贩卖收入的比例是其商业模式能否成功的根本所在。从其运行情况分析,去哪儿相当大的成本支出支付给了百度,所以,去哪儿“卖”给百度就是个明智的选择了,甚至是唯一的选择。相信在百度收购去哪儿之后,去哪儿会获得大量的免费流量,能大幅度降低原先的运营成本,很快实现盈利,实现在一年内走向IPO的目标。百度收购去哪儿后,前CEO戴福瑞去职,业内人士猜测,百度的投资金额中有相当一部分用于创始人或早期投资人套现,有多少钱留在去哪儿作为发展资金尚未可知。

3. 去哪儿的转链接收费业务模式的可持续性令人担忧。原因:去哪儿上参与CPC业务的供应商不赚钱。去哪儿满足的是价格敏感人群的需求,这个人群对供应商的品牌意识相对较弱。理论上来说,去哪儿的用户只愿意和最低价供应商交易。不管是机票和酒店,在充分、公开竞争下,最低价供应商的利润空间极低,可能低至只有几元钱。按每个点击成本平均为2-3元和20%转化率估算,供应商平均每成交一个订单的成本大约是10-15元。可以预见,如果用户订单只购买1张机票或预订1间酒店客房,对供应商来说,该订单将是一笔亏本赚吆喝的交易。任何一个商业模式的长期存在和发展的前提是,所有的参与方都能获取适当的利润。在去哪儿的交易模式中,用户因为获取低价而满意,去哪儿获取转链接收费而收益,唯独供应商是亏本赚吆喝。这么看来,供应商与去哪儿的合作只能被认为是一个广告渠道而已,其可持续性不容乐观。

4. 去哪儿的机票和酒店业务发展不均衡。公开渠道信息显示,去哪儿 80%以上收入来自机票业务。众所周知,机票和酒店是在线旅游行业中市场份额比重最大的两部分,分别占携程等OTA的业务量40%左右的份额。去哪儿靠机票业务做大,在机票搜索行业中具有垄断性地位。但酒店业务与机票业务的性质是完全不同的,不可能复制机票业务成功的模式。

5. 去哪儿一直宣称重视移动互联网的布局和发展。去哪儿的无线客户端APP有一个技术性问题:只能显示搜索结果,不能通过链接转到相应的供应商。这个问题造成去哪儿无法从APP端获利,这会严重影响其盈利模式。“去哪儿APP”暂时是一个“真正”的免费应用,不仅对用户免费,对商家也“免费”。

除上述的几个问题外,去哪儿在酒店业务方面,笔者认为目前只是几种销售模式简单地混合,还并未形成真正意义上的平台战略化布局。

1. 去哪儿采用CPC模式做机票业务很成功,但用于酒店业务问题很多。特价机票是限量供应的。当最低价机票卖完后,就轮到次低价机票的销售了。这样一来,在去哪儿上所有展示的机票价格都是有意义的。举例说明:如果提早20天搜索机票,可能获得3折票;当3折票卖光了,最低价就变成4折票了;以此类推,5折票和6折票都将依次登场获得销售机会。酒店业务是不同的。一般来说,在去哪儿上的酒店卖家多数是小型OTA,从酒店获取的客房数量并没有严格的“保留房”概念,就是说,如果一个小卖家展示了最低价,这个最低价将一直展示,即便已经无法从酒店获取房源,直到过期为止。当最低价一直被展示时,其他的次低价没有被点击和交易的机会,去哪儿也将无从获取收益。

2. 中国绝大部分的酒店要求在网络上保持统一的网络公开价。所以,用户所能看到的让利都来自于OTA的让利,而不是酒店供应商。比价搜索对于价格差异化很强的产品有意义,对仅仅是渠道商的打折让利,笔者认为意义不大。试想,假如没有机票业务补贴其酒店业务的话,假如去哪儿是一个专门做酒店比价搜索服务的创业公司,恐怕它要早早关张了。

3. 去哪儿对外宣传其平台化战略,让OTA等供应商在其平台上与用户交易;另一方面,去哪儿今年推出的几个酒店产品的策略又体现了它自己想变身为OTA、直接参与交易的现象。这难免令人担忧,平台商在与卖家(OTA)争利的情况下,卖家们会不会纷纷离去?

4. 去哪儿推出的几个酒店产品感觉不协调,思路混乱。去哪儿在CPC业务基础上,陆续推出酒店直通车和团购、夜销(last minute模式)、越狱(priceline的逆向拍卖模式)等酒店产品。据笔者估计,除了团购的收益尚可,其他几个业务的试水并不成功。这些模式适合OTA做,但不适合平台型网站做;其中任何一个模式独立操作都是有意义的,但放在一起显得混乱,让用户无所适从,无法看出来这些业务之间有什么紧密关联,战略上有什么深刻的、长远的布局。让人感觉,去哪儿的高层是想把酒店预订的创新模式一网打尽,分别运作数月看看效果,对运营数据分析后,再决定发展计划。

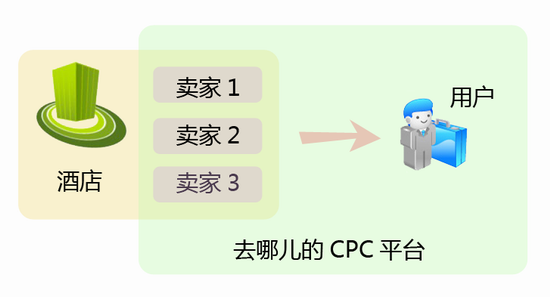

笔者用下面的示意图来展示笔者眼中的平台商和OTA的区别:

上图是去哪儿CPC模式示意图。可以看出,去哪儿聚合了大量用户的流量;卖家作为酒店的代理商(渠道商)通过去哪儿平台向用户做销售。在这种模式下,去哪儿体现了以满足客户需求为导向的理念,是紧紧把握了下游客户资源的平台商;同理,卖家(OTA)是掌握了上游供应资源的渠道商。

上图展示的是去哪儿的其他几个酒店产品的交易示意图。如图显示,去哪儿作为上游资源的渠道商,面向用户直接销售产品。在这种模式下,去哪儿与酒店,尤其是特定的一批核心合作酒店,维持良好合作关系的重要性要优先于客户关系。

理想状态下,去哪儿期望做到上下游通吃。事实上,在现代商业社会环境中,在充分的市场竞争下,除了中石油、中移动等政策性垄断企业外,我们无法看到上下游通吃者。在通常的产业链上,一个渠道商只能发力于特定的环节,要么是偏重于上游,要么是偏重于下游。笔者眼中,OTA是偏重于上游资源的渠道商,去哪儿原有的比价搜索模式是偏重于下游资源的平台商,类似于淘宝旅行。清醒地认识到自己在产业链中所处的位置是制定企业战略的基础。

中国有上百家OTA,不缺去哪儿一个。去哪儿应该继续坚持其平台化的战略思想,继续保持在该领域内的优势地位。成功的企业都是有显著的形象特征,让公众一提起它就明白它是干什么的,不然就会面临边缘化的危险,例如雅虎。去哪儿要想实现早日上市,除了深入耕耘机票业务外,当务之急是需要同步地把酒店业务提升到业务总量的40%以上才好。去哪儿的酒店业务发展需要建立一个平台化的战略思想,绝不是眼前的几种销售模式简单地混合起来就能实现。

笔者在文中对去哪儿多有批评,但笔者同时认为:去哪儿是一家伟大的公司,是一个影响了千千万万人生活的公司。它所遇到的问题或许只是发展过程中遇到的技术性或阶段性问题,这些问题或将会被逐步解决。

在后续文章中,笔者将分享自己眼中的酒店平台化战略。敬请关注。

© 以商业目的使用环球旅讯拥有版权的内容,请遵循环球旅讯

版权声明 获得授权。非商业目的使用,请遵循

CC BY-NC 4.0。

关注微信

关注微信

订阅邮箱

订阅邮箱

评论 (0)

登录后可以发表评论

立即登录还没有评论,快来抢沙发吧~