个人资料

个人资料  退出登录

退出登录

【环球旅讯】(特约评论员 李洋)4月24日,证监会网站悄悄挂出第五批22家企业的招股说明书,春秋航空名列其中,这是春秋航空第二次提交上市申请。2011年,春秋航空申请上市的最后状态是“落实反馈意见中”,然后A股暂停IPO,春秋航空加入700家企业大排队中。本次申请上市的剧情也急剧反转,证监会5月14日公布消息,临时取消春秋航空的审核,原因是“有相关事项需要进一步落实”,春秋航空可能又要再一次倒在“落实”的路上。

春秋航空头顶着民航航空和低成本航空两个“光环”,但细读春秋航空的招股书,我们发现低成本可能不是想象的那么美好。

对高航线补贴应该宽容对待

春秋航空拟融资25亿元,发行1亿股,占发行后总股本25%,由此推算春秋航空的估值在100亿人民币。

招股说明书中数据显示,春秋航空连续三年盈利,2011-2013年净利润率分别为10.83%、11.09%、11.16%,相比上市的四大航(国航、东航、南航和海航)的数字,是比较靓丽的。但同时,春秋航空获得的航线补贴额也比较高,这在他们的招股说明书的开篇“风险提示”中已经充分说明。

航线补贴是地方政府培育本地航空市场的价格杠杆,这是一个完全市场化的行为,无可厚非。从上市的四大航数据来看,它们盈利也主要来自于汇兑收益和补贴,细究数据,四大航有些主营业务还是亏损的。而行业特点决定了民航业“看天吃饭”的特性,在高油价时代更是利薄如纸。春秋航空从成立之初就定位低票价,其理念是:一半靠赚,一半靠省。所以春秋作为民营航空能够做到持续盈利已实属不易,对于航线补贴还是应该宽容对待。

票价低,客均收入也低

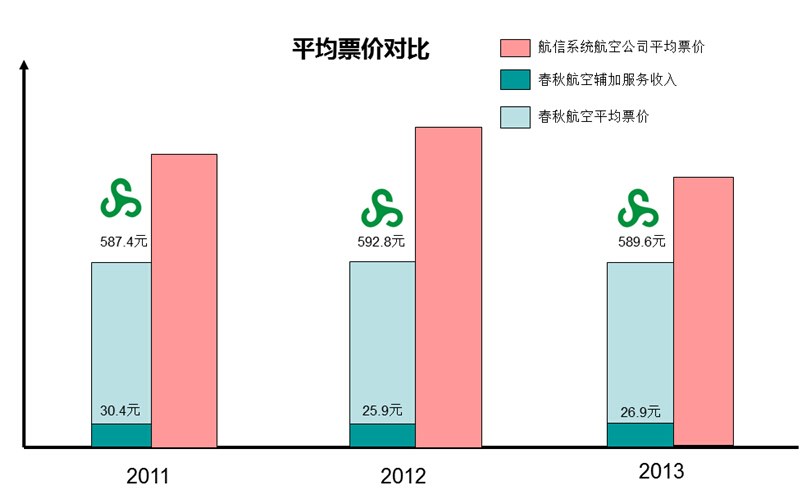

春秋航空一直明确定位低成本航空,采用单一机型,依靠自有渠道销售,不加入航信系统。我们收集已经上市的四大航和公布了招股书的吉祥与春秋的数据,进行了一个简要的对比。

单从平均票价维度去比较, 春秋航空的平均票价约为590元,与航信系统中航空公司平均票价相差300元左右(不包含燃油附加),是绝对的“低成本航空”。

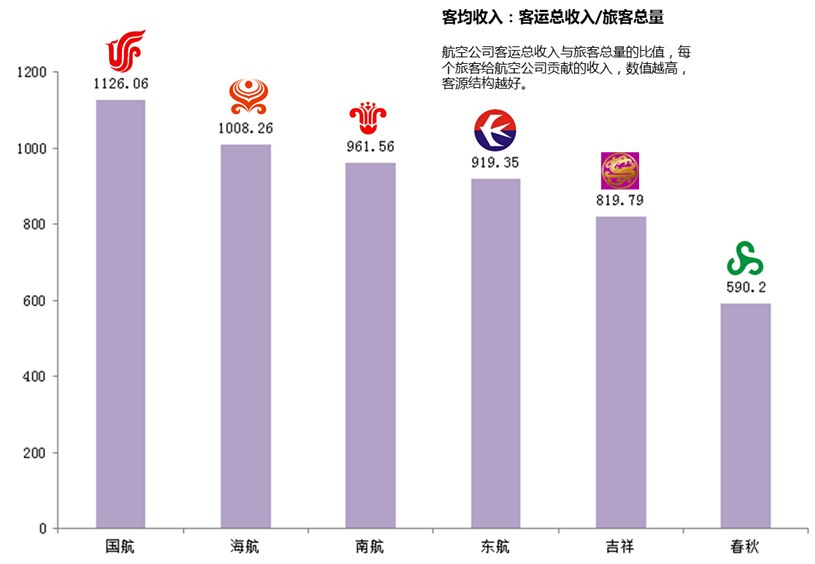

而从客均收入(单个乘客贡献收入)的维度来看,春秋的客均收入不到600元,只有排名第一的国航一半左右,这也从侧面说明,国航国际长航线较多,客源结构较好,而春秋以国内航线为主,而且国内干线上较难获得时刻,国际航线也以周边国家的短途为主。

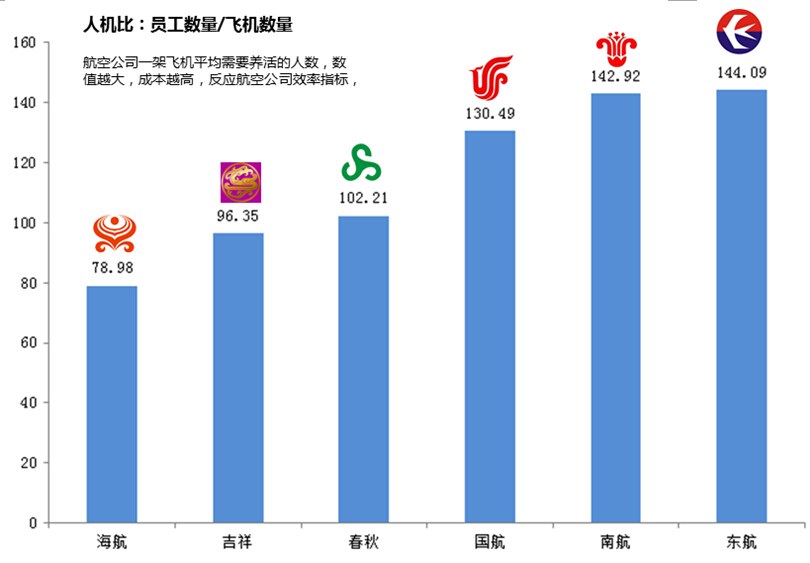

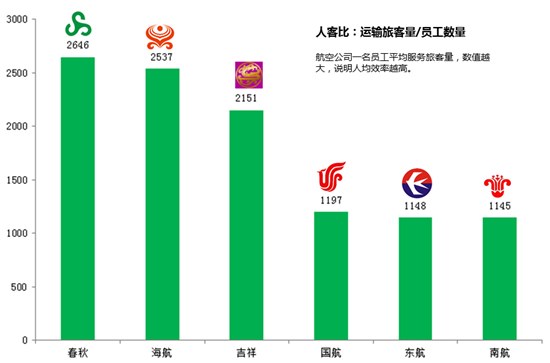

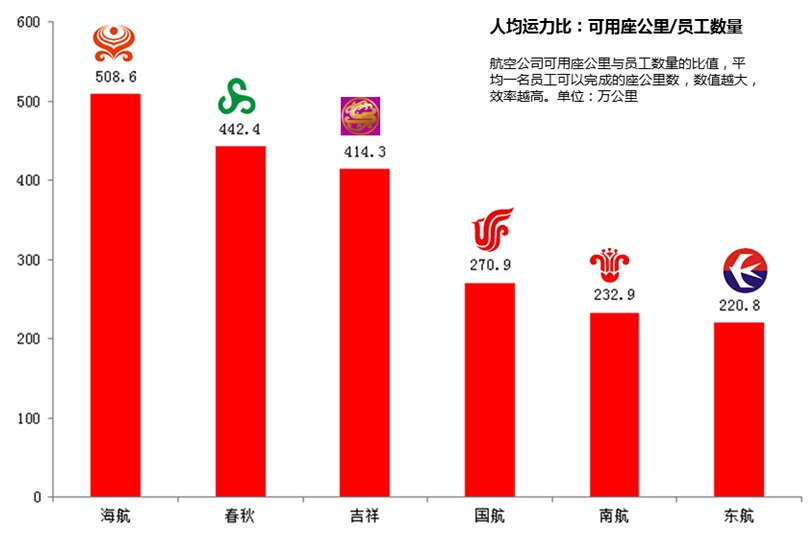

从成本结构上来看,由于航空公司固定成本较高,尤其是航油成本几乎占据航空公司成本的四成,航空公司提高效率只能依靠加强内部管理。我们从人机比(员工数量/飞机数量)、人客比(运输旅客量/员工数量)和人均运力比(可用座公里/员工数量)三个维度来对比,海航、吉祥和春秋为代表的民营航空比央企的三大航效率明显高,但民营航空管理效率基本差不多,春秋航空不占据绝对的成本优势。

春秋的IT是低价高效吗?

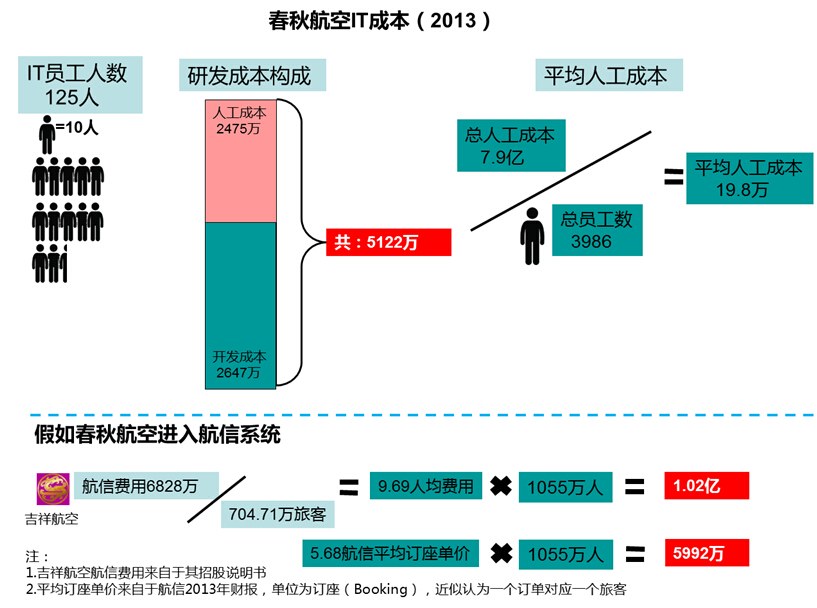

春秋航空是国内唯一一个没有加入航信系统的航空公司,在其招股书中也特意强调自建IT系统带来的低成本,我们仔细截取了相关信息,发现春秋航空的并不像其宣称的那样,可以节约1.6亿左右的航信成本。

20亿Vs2亿—分销渠道的价值

对比春秋航空与吉祥航空,这两家有诸多相似之处。首先都是以上海为运营基地,都采用A320单一机型,同时融资规模和用途也基本相同:春秋拟融资25亿,用于购买9架左右的A320飞机,吉祥航空拟融资19.8亿,用于购买7架A320飞机和两台备用发动机。同时两家企业也都类似的“转业”背景。春秋航空从春秋旅行社起家,有了丰富的客源后,开始拓展到航空业务。吉祥的控股方均瑶集团是从包机起家,目前吉祥航空还全资拥有上海均瑶国际航空旅行社有限公司,据其招股书中披露信息,均瑶集团现在与吉祥航空的关联交易主要集中机票销售领域。

春秋和吉祥的一大区别在于营销定位,吉祥航空依赖于分销网络,而春秋航空几乎都是自有和直销渠道。

如果简单的从数据来看,吉祥航空依赖于分销网络的支持,改善了客源结构,也获得了价格的相对优势,那就是票价比四大航略低一些,但高于春秋近200元。

春秋航空坚持低成本的直销战略,节约了大约2亿元的销售成本(春秋招股书116页称“2013年网络直销和移动互联网直销渠道可节省约2亿元代理费用”)。

但假设春秋航空走上另一条路,即和吉祥航空一样依靠分销渠道,并达到吉祥航空的客均收入,那么以其1055万人次的运输规模,大约可以增收超过20亿元。相比直销模式节省的2亿元,这种增收似乎更诱人。

关联交易的“阴霾”

假设只能是假设。不过春秋航空的关联交易情况确实令人有些疑惑,——春秋国旅的关联交易占比过大。

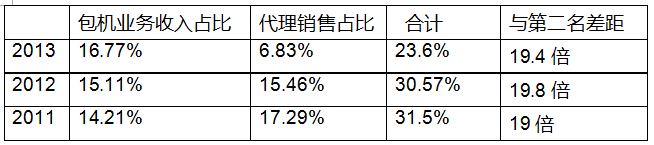

从招股书的摘录的与春秋国旅的有关数据如下表。与春秋国旅的交易量,约占据春秋航空近三成的收入,是第一大客户,而且业务量三年来一直是第二大客户的19倍,可见比重之大。

春秋国旅在春秋航空关联业务情况

而吉祥航空与控股方均瑶集团的关联交易占比则小得多,2013年客票销售和机票代理费两个方面均不到1%。在机票销售前五大客户名单中,吉祥航空也出现了不夜城、上海广发和深圳腾邦等主要区域代理的名字,占比分布比较均匀,第一名和第二名之间差距约为1.5倍左右。

春秋航空给予春秋国旅的包机价格在招股书中被描述为“将不超过15%的座位,以高于可变成本的低端价格销售给春秋国旅”,这可能是普通投资者最为质疑的地方。假设以15%来计算,包机旅客量为1055万人次*0.15=158.25万人次,而春秋国旅的2013年包机费用为10.4454亿,则客均收入为660元,这是高于春秋航空590元的总体客均收入的,那也说明春秋航空应该大力发展包机业务而不是减少。细节的矛盾可能需要春秋航空更多”落实反馈情况”来给予说明。

总而言之,春秋航空在国内第一个高举“低成本”的大旗,在壁垒森严的国内航空市场经历了艰苦创业的过程,以及创始人的企业家精神,这些都令人敬佩。但是,上帝的归上帝,凯撒的归凯撒。商业的本质还是利益驱动,单从目前分析的情况来看,这个低成本模式不那么美好,或许这也是国内低成本航空的现实情况。

评论

未登录