个人资料

个人资料  退出登录

退出登录

这一年来,我们都给出过太多的判断,去猜想中国旅游业往何处去。

但最终的结果是什么?我们猜对了什么,误判了什么?

回顾2025全年,环球旅讯选取了8个话题切片,用同一套“判断—逻辑—事实—验证”的结构,把 2025中国旅游业的这张答卷,摊开看清楚。

01

泰国旅游凉了?

① 当时的主流判断是什么?

“负面舆论与安全担忧叠加,泰国不香了;中国游客减少,泰国旅游要凉了。”

② 为什么当时大家会这样认为?

2025 年初,中国演员王星被电诈集团以“赴泰拍戏”为名诱至缅甸园区,虽然后来被成功营救,但“被骗出国”“涉泰路线”等关键词快速冲上热搜。紧接着,各类赴泰受骗案例被翻出、转发,泰国方面早期的“试图控评”反而加剧不信任情绪,“退订”、“改签” 、“不敢去”的讨论一度刷屏。

安全担忧叠加成本上升,舆论很快滑向“泰国旅游要完了”的极端说法。媒体引用路透等报道时,也不断强化“短途客源承压”的叙事:泰国央行在货币政策报告中提示,中国等短途客源在安全担忧之下更容易走弱,泰国官方也下调过当年游客和相关收入预期。这些“官方口径+退订实感”叠在一起,让“泰国要凉”听上去并不荒诞。

③ 后来发生了什么?

泰国媒体援引旅游与体育部统计称,截至 2025 年 12 月上旬,外国游客累计入境已超过 3000 万人次,同比回落约 7%,但仍是数千万级的大盘。

据泰国国家旅游局披露,2025 年 12 月中国游客日均赴泰人数已从此前的 8000–9000 人回升至 1.2–1.4 万人,全年规模预计位居第二(仅次于马来西亚游客规模),较疫情前大约少三分之一,但比一度下滑四成的最差阶段已有明显修复。

④ 为什么错了?

舆情事件确实对赴泰游造成了肉眼可见的冲击,但“短期信心波动”被外推成了“目的地整体崩盘”。更重要的是,中泰之间旅游往来有很强的惯性和基础设施,既有舆论会伤筋动骨,但只要安全预期被修复、性价比仍在,长期流量很难被一两次风浪彻底改写。

02

内容平台颠覆OTA?

① 当时的主流判断是什么?

“本地生活/短视频平台将颠覆 OTA 对酒旅预订的主导权。”

② 为什么当时大家会这样认为?

很多人觉得“短视频/直播玩法,有机会再造一个携程 ”,是被一轮一轮真金白银的数据推着往前走的。双节期间,一家云南四星酒店 700 多个间夜里,近一半来自抖音直播加携程抖音号。头部内容平台从切入酒旅、拆出大交通和民宿板块,到上线日历房、打通本地生活,产品一步步“伸进 OTA 腹地”。

打法上,是典型的“流量做盾、低价为矛”。一边是“心动榜单”给出 100 亿流量,头部酒店一场直播就能拿到几百万曝光;一边是免佣、低佣加亿级补贴,拉着华住、凯悦、首旅如家、锦江等集团做 6 折订房,叠加几块钱的会员券包。

OTA 上是用户带着明确意图去搜酒店,内容平台则是靠算法把带故事、带情绪的内容推到你面前,让大量原本“不打算出门”的用户,在一场直播里被种草、被安利,然后顺手下单,甚至 80% 都是新客。这种“拉新能力”让很多从业者觉得,内容玩法不只是补充渠道,而是有机会重写游戏规则。

③ 后来发生了什么?

国信等多家机构估算,内容平台酒旅商家订单核销率普遍在30%以下 ,达人直播酒旅订单核销率最低仅为个位数,均远低于携程(以预订模式为主)90%的履约率。本地生活平台在低星/单体酒店、套餐团购、周边游强势。但中高端酒店、商旅客群、跨城多晚、复杂行程仍依赖 OTA 的交易与履约体系。综合券商与行业数据,内容渠道在 OTA 领域的 GMV 仅相当于携程的 20% 左右,考虑到核销率差异,真正“落到行程里的那一块”,份额差距更大。

④ 为什么错了?

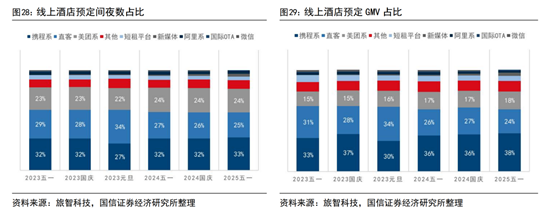

携程等头部OTA玩家拥有超过 60 万家高星酒店资源、成熟的服务链条和庞大的会员体系,同时通过下沉市场布局、AI 技术赋能持续加固优势。据旅智科技统计 ,2024-2025年携程系酒店间夜维持在 32%+占比、GMV 维持36%+占比。

短视频与本地生活平台确实在获客层面重构了流量结构,改变了用户“先看内容、再做决定”的路径,但它们并没有取代 OTA 在交易、履约、售后以及复杂行程处理中的基础设施角色。

最终行业形成更现实的协作模式:内容平台获客,OTA 承接履约/售后/企业体系。结局不是谁取代谁,而是“内容负责获客,OTA负责交付”的分层稳定下来。

03

民航版 12306 来了?

① 当时的主流判断是什么?

“航旅纵横上线直销机票比价购买=民航版 12306 来了。”

② 为什么当时大家会这样认为?

“官方直销平台”这类表述很容易让人联想到“官方统筹”的定位,天然把产品属性往“民航版 12306”上靠。机票交易长期被捆绑销售、套路与价格不透明等争议困扰,公众对一个“统一、透明、可信”的购票入口有强烈需求。再加上它提供多航司比价与直销购买的产品形态,外观与体验都更接近“一站式入口”,进一步强化了这种判断。

③ 后来发生了什么?

多方实测指出,在部分航线价格并不占优,甚至高于航司官网/主流OTA,同时并未形成“统筹分销”的规则权。

它主打的“少套路/更透明”诉求,客观上回应了部分用户对“0捆绑”的痛点期待。该平台在定位层面的判断偏差很大,但对行业痛点与用户需求的判断并没有错。

④ 为什么错了?

机票分销的难,不是入口不统一,而是价格形成、资源获取、售后兜底都很重;一个入口能改善体验,但很难一键改写生态。但只要透明交易的信任成本没被彻底解决,“民航版12306”的想象就还会反复出现。

04

微演艺是景区未来方向?

① 当时的主流判断是什么?

“微演艺,代表着景区未来的发展方向。”

② 为什么当时大家会这样认为?

大唐不夜城的“不倒翁小姐姐”、洛邑古城的“天女散花”、万岁山武侠城的“王婆说媒”……这些案例一度承包了短视频平台的旅游热搜,让“一个 IP 撬动一座城”的想象变得非常具象。

相比重资产、长周期的传统大演艺,微演艺投入更低、更新更快,也更贴合游客碎片化的消费方式。在媒体与行业会议的反复引用和推介下,这种模式很快被包装成“可复制路径”, 把微演艺推成了“景区转型的标配选项”。

③ 后来发生了什么?

随着时间推移,微演艺不再只是零散的爆款尝试,而是逐步被纳入更系统的运营框架,复制到街区、古镇、主题乐园等多种场景中。它确实在一定程度上拉动了客流、延长了停留时间,也增强了社交传播,但实际效果高度依赖持续的内容更新和现场组织能力,一旦运营跟不上,热度很容易快速消退。

④ 为什么对了?

万岁山武侠城靠1000+场微演艺,把游客停留时间从2小时拉长到5小时 ;洛阳“天女散花”带动周边文创日销破百万。微演艺之所以成立,核心是击中了景区“内容难迭代”的老问题:用更轻、更快的方式持续制造新鲜感。

它真正提供的是一套“用内容迭代驱动运营”的方法;但门槛也在这里——没有更新能力和现场组织能力,它就会迅速同质化、疲劳化。

05

2025 出境游全面回归?

① 当时的主流判断是什么?

“2025 出境游将全面回到 2019,长途目的地将成主流。”

② 为什么当时大家会这样认为?

这一判断主要源于对 2024 年出境游订单快速增长的线性外推:既然恢复已经启动,顺理成章地被认为下一步就是全面回归。同时,多国免签和签证政策的持续放宽,被解读为长线目的地重新放量的强信号,进一步强化了乐观预期。

③ 后来发生了什么?

后来的现实是:增长延续了,全面回归却并不顺滑;结构上仍明显偏向短途与“免签朋友圈”,长线目的地有增速但并未迅速变成主流盘面。《2024-2025跨境旅游消费趋势研究报告 》指出,2024年三季度至2025年二季度末,中国出境游市场呈现出“短途优先、体验驱动”的新格局。

与此同时,自由行与小团化更明显,用户决策更看重性价比与确定性,而不是单纯追求“远”和“长”。飞猪2025年《入出境游趋势报告 》显示,自由行是绝对主流,并仍以更高的增速领涨大盘,小团游占比跃升带动Z世代出境跟团用户增长52%。

④ 为什么有偏差?

判断偏差,在于把政策宽松当成了结果本身。长线旅行仍受制于时间、预算和航班成本等硬约束,而消费者在 2025 年的决策也更谨慎、更会“算账”,因此需求结构自然更容易向低成本、低风险、确定性更强的短途与便利目的地倾斜。

06

旅行社不再接白嫖客?

① 当时的主流判断是什么?

“针对社交媒体上比价、白嫖定制方案的客人,旅行社不收了。”

定制游方案,是典型的“成本前置”服务:前期需要专业顾问花时间沟通、设计线路,还要承担投流和获客成本,而行业本身利润就不厚。一旦大量用户把“找你做方案”当成免费咨询,再拿着方案去平台比价,原本就紧绷的模型会被彻底打穿。

这种挫败感在从业者群体中很快聚集:朋友圈吐槽、小红书长文、匿名采访轮番出现,媒体跟进报道之后,“不能再这么下去”的情绪迅速演化成一种“必须自救”的共识。

③ 后来发生了什么?

它确实从吐槽走向了改变:越来越多从业者公开讨论后,市场开始自发补规则——咨询费/方案费逐渐出现,常见做法是签约成团可抵扣团费,用来覆盖前置劳动,并筛选更有真实需求的客群。判断不仅成立,还催生了机制升级——行业开始用更理性的方式为专业服务定价。

④ 为什么对了?

零成本索取直接冲击服务价值,逼迫从业者做出反应。咨询费机制的出现,则是一种更理性的“定价回归”——把原本被默认免费的专业劳动,从隐性成本变成可计价的产品。它也意味着行业心态在变化:从一味讨好流量,转向更主动地筛选真实需求与更可持续的客户关系。

07

2025 酒店 RevPAR 稳步回升?

① 当时的主流判断是什么?

“2025 酒店业延续复苏,RevPAR 将稳步回升。”

② 为什么当时大家会这样认为?

因为 2023 的反弹把信心拉得很满,2024 的波动又被理解为复苏途中的过渡;再加上政策与假期热度不断强化“需求会持续释放”的预期,于是很多人顺势把复苏想象成一条平滑上升曲线——“RevPAR 会稳步回升”听起来理所应当。

③ 后来发生了什么?

高星酒店摆食摊、餐饮平价化、渠道促销加码、加盟端更谨慎——这些信号说明,当酒店开始用更频繁的促销、更激进的渠道打法去换入住与现金流,意味着复苏叙事并没有自然兑现为价格和收益的同步改善,经营压力的主战场确实从需求端转向了供给与成本端。

④ 为什么错了?

真正打断“稳步回升”的,不是需求突然塌了,而是供给惯性入市叠加价格战,让需求回暖难以转化为 RevPAR 的同步改善;与此同时,人力与运营等成本刚性把利润空间进一步压窄。复苏并不是简单“回到过去”,而是进入了一种新的竞争结构。规则变了,增长方式也得跟着变。

08

中国酒店业进入存量竞争时代?

① 当时的主流判断是什么?

“中国酒店业从增量扩张转向存量竞争:比的已经不是谁开店快,而是谁单店效率高、谁活得久。”

② 为什么当时大家会这样认为?

当时可以同时看到两件事:新店还在继续开,但赚钱没以前那么顺了。行业数据也在提示:

新供给的惯性增长让竞争更密,入住率和价格都更容易被拉扯;而头部集团的公开目标也不再只讲“规模”,越来越多在讲“质量、效率、单店模型、加盟稳定性”。

③ 后来发生了什么?

行业讨论持续向“整合、效率、运营质量”迁移,研究报告与咨询观点也更多把轻资产、数字化与运营能力作为主线来谈。酒店集团资源投入从扩张端转向运营、会员、收益管理;考核从开店数量转向单店回本周期、入住与加盟稳定;翻牌、整合、关停这些“修结构”的动作更频繁出现。

④ 为什么对了?

当规模不再自动带来收益,大家就必须回到最基础的问题——一间店到底赚不赚钱、一个加盟商到底能不能活下去。行业的焦点从“开多少店”变成“单店怎么赚钱”,存量竞争就已经发生了。过去一年里,从资源投向、考核指标到门店结构调整,越来越多动作都在指向同一个方向:行业的竞争方式确实已经变了。

结语:

2025,如果只带走三句话

第一句:别把情绪当趋势。

目的地会被唱衰,平台会被神化,但市场很少按情绪走直线。更稳妥的做法,是把“总量、结构、同比”拆开看,把短期舆情和中长期趋势分开看。

第二句:别把爆款当结构。

一个爆红项目、一场 GMV 漂亮的直播、一条看上去惊人的增长曲线,都可能是真的,但距离“改写行业格局”还差好几道关卡:交易、履约、供给、组织能力……没穿过去,就谈不上颠覆。

第三句:越能解释长期的判断,越经得起时间。

“存量竞争时代”这类判断之所以更稳,不是因为概念高级,而是因为它能在企业的真实动作中,被反复验证:资源怎么投、人怎么配、店怎么开和关、指标怎么调。它未必能预测每个月的冷热,但能帮你看懂未来几年要怎么打。

如果说 2025 年给行业留下了什么有用的东西,恐怕不是“我们当初怎么判断”,而是多了一套更成熟的习惯:用事实去验算共识,而不是用共识替代事实。

评论

未登录