个人资料

个人资料  退出登录

退出登录

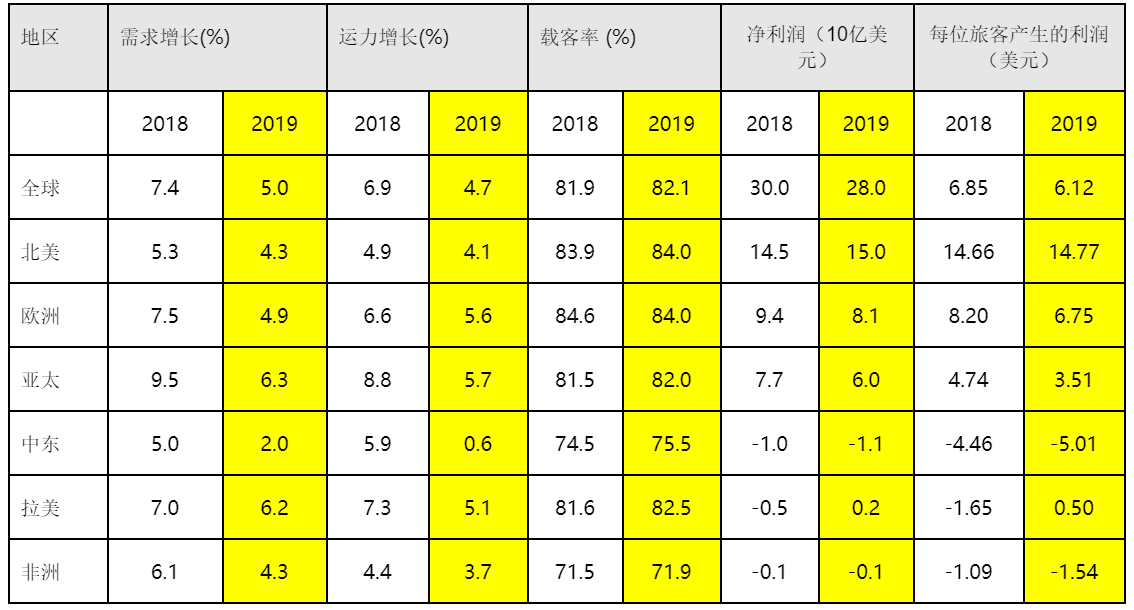

国际航空运输协会(IATA,以下简称“国际航协”)大幅下调2019年全球航空运输业净利润至280亿美元,低于2018年12月预测的355亿美元。与此同时,国际航协将2018年税后净利润修正为300亿美元。

燃油价格上涨和世界贸易严重疲软致航空业商业环境不断恶化。2019年,总成本预计将增长7.4%,超过总收入增长率(6.5%)。净利润率受挤压降至3.2%(2018年为3.7%)。每位旅客所创造的利润也降至6.12美元(2018年为6.85美元)。

国际航协理事长兼首席执行官亚历山大•德•朱尼亚克先生(Alexandre de Juniac)表示:“今年将是航空业连续盈利的第10年。但利润率正遭受劳动力、燃油和基础设施成本全面上涨的挤压。航空公司之间的激烈竞争也影响收益增长。随着中美贸易战的加剧,全球贸易疲软态势仍将继续,不仅直接冲击航空货运,亦拖累客运增长。航空公司今年仍将盈利,但需加倍努力。”

2019年,航空公司投资回报率预计将达7.4%,低于2018年水平(7.9%),仅略高于平均资本成本(预计为7.3%)。此外,北美、欧洲和亚太地区航空公司与非洲、拉丁美洲和中东地区航空公司之间盈利差距显著。

德•朱尼亚克先生说:“航空公司打破了繁荣与萧条的交替循环,着实令人高兴。贸易环境低迷不再导致行业陷入深度危机。但基于目前的状况,航空业为投资者创造正常盈利水平价值的这一努力仍存在风险。2019年,航空公司将继续以高于资本成本的回报为投资者创造价值,但仅此而已。”

2019年盈利驱动因素

成本:

- 2018年燃油价格居高不下(平均价格为71.6美元/桶),2019年油价持续走高,预计平均价格将达到70.00美元/桶(布伦特原油),比2017年价格(54.9美元/桶)高出27.5%。燃油成本将占运营成本的25%,高于2018年水平(23.5%)。

- 由于劳动力、基础设施和其他成本上涨,非燃油单位成本预计将从39.2美分/可用吨公里上升至39.5美分/可用吨公里。

- 总支出预计将增长7.4%,达到8220亿美元。

总收入:

- 总收入增长不及成本上涨的速度。2019年航空业总收入预计将达8,650亿美元(与2018年同比增长6.5%)。

客运:

- 客运需求增长预计好于货运。全球GDP预期增长2.7%,低于2018年水平(3.1%)。由于各国政府以及央行已出台更多支持性政策应对经济增长的放缓,在一定程度上缓解了贸易疲软的影响。但经济增长和家庭收入仍增长缓慢,客运总需求(按收入客公里计算)预计将增长5.0%,低于2018年水平(7.4%)。需求增长放缓,航空公司运力降至4.7%(可用座公里)。

- 总客运量预计将增至46亿人次,高于2018年水平(44亿人次)。

- 客运收益率在2018年下降2.1%后,2019年预计将趋于平缓。

现金流:

- 由于需求增长放缓和成本上升,运营现金将会减少,投资者获得收益并减少债务的自由现金流预计将从行业层面消失。已经大幅下降的债务收益率开始再次上升。

- 欧洲和北美航空公司的平均债务收益率并未比信用评级机构评定的投资级别水平高很多,在商业环境不断恶化的情况下确保了一定程度的安全性。非洲、中东和拉丁美洲的债务水平依然居高不下(为年收入的6-7倍),更易受到现金流的冲击(可能性愈发明显)或利率上升的影响。

风险因素:

- 下行风险显著。对于航空运输业而言,不稳定的政治局势和潜在冲突从来都不是好兆头,而保护主义措施的扩散和贸易战升级更是火上浇油。

- 随着中美贸易战的加剧,已陷入困境的航空货运面临的风险加倍。虽然客运需求持续增长,但贸易关系恶化所带来的不利影响或将扩大并抑制需求增长。

德•朱尼亚克先生说:“全球航空运输业的繁荣有赖于人员和贸易的自由流动。无人能从贸易战、保护主义政策或孤立主义政策中获利,但每个人都可以从不断增长的互连互通中受益。更具包容性的全球化应是世界前进的方向”。

各区域表现

除北美和拉丁美洲地区以外,其他各地区盈利预期都将下降,且各地区差异显著。

- 北美航空公司财务业绩表现最为强劲,税后净利润预计将高达150亿美元,高于2018年水平(145亿美元)。每位旅客净利润为14.77美元,与7年前水平(2012年为2.3美元)相比显著改善。由于燃油成本高于预期以及增长放缓,净利润率预计将为5.5%,低于2018年水平。该地区运载率(载客率和载货率)将保持在65%以上,辅营收入缓解了燃料成本上涨带来的影响,盈亏平衡运载率维持在59.5%。

- 欧洲航空公司净利润预计为81亿美元,低于2018年水平(94亿美元)。每位旅客产生的净利润为6.75美元,净利润率达到3.7%,均位列第二,低于北美航空公司盈利水平。因开放空域竞争激烈、监管成本高昂和基础设施低效影响收益走低,盈亏平衡运载率为70.2%,为最高水平。例如,2019年,航班延误增加了一倍,达到1,910万分钟。欧洲也是国际贸易疲软的地区之一,影响今年利润增长。

- 亚太航空公司净利润预计为60亿美元,低于2018年水平(77亿美元)。每位旅客产生的净利润为3.51美元,净利润率达到2.3%。该地区业绩表现各异,航空货运量约占全球航空货运总量的40%,最易受到世界贸易疲软的影响,同时该地区利润也受到燃油成本上升的挤压。

- 中东航空公司预计亏损11亿美元,略高于2018年亏损额(10亿美元)。相当于每搭载一名旅客,亏损5.01美元,净利润率为负值(-1.9%)。近年来,该地区面临着商业环境和商业模式的双重巨大挑战。航空公司正在进行调整,从公布的时刻表来看,2019年运力增长大幅放缓。目前,该地区业绩正在改善,但商业环境不断恶化,预计2019年将持续亏损。

- 拉美航空公司净利润预计将为2亿美元,较2018年的亏损(5亿美元)略有改善,因巴西经济复苏抵消了油价上涨的影响。每位旅客创造的利润为0.50美元,该地区净利润率预计将达0.4%。

- 非洲航空公司预计将亏损1亿美元(与2018年水平持平),疲软态势已持续四年。每位旅客的运营成本预计为1.54美元,净利润率亏损1.0%。由于收益略高于平均水平且成本较低,盈亏平衡运载率相对较低。但该地区仅有少数航空公司能够达到足够的载客率获取利润,2018年平均载客率全球最低,为60.7%。总体而言,业绩正在改善,但速度缓慢。

地区小结

评论

未登录