个人资料

个人资料  退出登录

退出登录

01 央行:居民二季度旅游消费意愿上行

环比跑赢购房、文娱项目

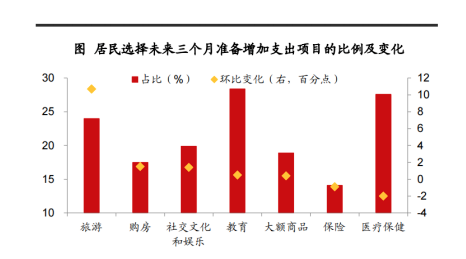

4月3日,中国人民银行发布2023年第一季度企业家问卷调查报告、城镇储户问卷调查报告和银行家问卷调查报告。

基于报告数据,中泰证券认为“居民未来收入信心指数”仍处收缩区间,处近十年同期较低位——结合国家统计局公布的“消费者信心指数”,可以说目前大众的消费能力依然不是很乐观。

但有趣的是,旅游似乎是一个异数,从今年春节以来到现在持续蓬勃复苏——这个趋势还可能会延续到第二季度:在央行的这份报告里,在居民未来三个月计划增加支出的项目中,旅游消费跑赢了购房、社交文化和娱乐等多个选项,环比提升了近11个百分点。

也就是说,在2023年第二季度,中国居民要比一季度更舍得在旅游上“买买买”。当然,还需要注意的一点是,和历年同期旅游支出意愿的数据相比,今年二季度的数据不算好看——它只是跑赢了疫情三年来的水平,依然落后于2014-2019年来的所有时期。

这组数据似乎描绘了一个预言:中国居民的家庭资产、消费力在疫情三年中遭受了普遍的损失,因此其他很多大笔支出的消费(如买车、买房)被“节省”了,而旅游这个选择依然被保留下来、且日益增长,只是整体消费力和疫情前还有差距。

从4月开始,中国旅游将继续在这种乐观却又逼仄的空间里,去寻找自己的复苏之道。

02 清明旅游只是一场蓄力

平台预计五一市场将爆发

具体到二季度的第一个节假日——清明,来看看旅游市场的复苏表现。

文旅部官方的数据是,清明假日当天全国国内旅游出游2376.64万人次,同比增长22.7%。但这可能还不够直观,因为去年清明赶上了一波疫情高峰的影响,国内出游人次只恢复到疫情前的68%。

还是将2023年清明的数据,对比2019年来看一下。

按照中泰证券的统计,今年清明日均旅游人次恢复到了2019年的63%,还不如2022年。但由于今年清明只放一天假,所以不同机构在旅游人次恢复度上的口径并不统一,比如财通证券的这个数据是71%,国信证券的数据是83%,差异还是比较大。

当然,今年清明因为放假天数的影响,主要以中短途出游为主,所以不能说2023年清明旅游就“拉胯”了。比如按照旅行平台的清明数据,“一日游”产品的数据增长了5倍,这也间接说明长线旅游需求没有得到释放,而中短途产品能拉动的旅游消费非常有限。

再结合央行报告,可以得知大众在二季度是有增加旅游消费倾向的,由此可以得出一个简单粗暴的结论:2023年五一期间,旅游市场或将迎来一次井喷式复苏。

4月6日,旅行平台的五一假日旅游前瞻发现,其国内游订单已追平2019年,同比2022年增长超7倍;报名五一长途旅游的订单占比超六成,长线旅游订单同比去年增长811%。

事实上,五一期间人员的长线流动不仅利好旅游,还将利好“吃住行游购娱”链条上所有商家的收入——这种拉动效应的验证,可以留意观察今年5月的社会消费品零售总额中,餐饮等线下服务业的复苏情况。

03 夏秋航季民航运力继续加码

国际航班量将恢复至疫情前60%

如果想更细致推测接下来旅游的复苏动能,还得回头看下Q1的市场表现。

先来看第一个大类,交通出行(以民航为代表)。

航班管家测算,2023年3月民航国内运力是2019年同期的106.1%,但国内客流量只恢复至2019年的94.8%。也就是说,3月国内民航市场整体上供大于求,且这个趋势在整个一季度都成立。由于运力过剩,部分航司已经开始搞起了促销(比如“随心飞”产品)。

二季度民航市场会有什么变化吗?答案是,民航运力将继续增加。

先来看国内部分:中国民航局官网显示,在2023年夏秋航季航班计划中,41家国内航司计划每周安排国内(不含港澳台地区)客运航班96561班,为2019年的135%——这已经超过了一季度国内运力复苏的最高水平。

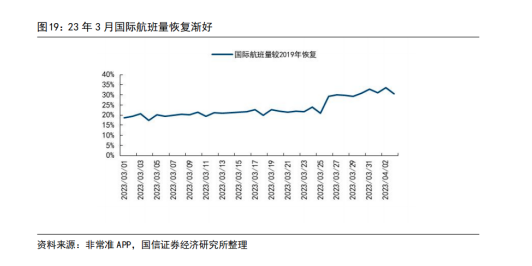

国际航班运力的持续加码,也在计划内。从Q1最后一个月来看,国际航班量逐渐增多,从3月1日的514班次逐渐增加至3月31日的861班次。根据飞常准APP,截至3月底,国际航班量已经恢复至疫情前的 33%——而在2023年夏秋航季航班计划中,这个数字最终将增加到60%。

现在全心烧高香、祈求旅游市场复苏的,也许正是航空公司本人了,如果没有二季度旅游的大卖,这些加码的运力怎么消化?无论怎样,旅游在大交通方面的硬约束基本解除、出行成本有望逐步降低,这就构成了全年旅游市场复苏的坚实基础。

04 酒店3月业绩U型复苏

宏观经济走势成最大不确定因素

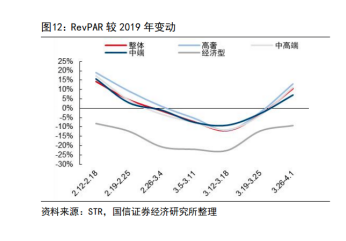

再来看第二个大类,酒店行业。此前我们已经撰文分析过,由于商旅市场的提前复苏,中国酒店业在春节后一路走高、业绩喜人。

从2月来看,国内酒店RevPAR比疫情前增长了11%——而3月的业绩上升趋势一度被打断,呈现出U型复苏的态势。

数据显示,3月初国内酒店经营恢复放缓,其中第一、二周RevPAR较2019 年恢复约93%、88%,回到了水平线以下;但3月中下旬酒店RevPAR恢复走高,并在月底再次超越了疫情前水平。

值得注意的是,这个过程中,经济型酒店的表现一直属于拖后腿状态。

国内酒店业3月上旬这个小低谷是什么原因?现在还很难断言。但从整体来看,3月整个服务业都状态满满,零售、交通运输、租赁和商业服务等行业活动指数,均高于60%,属于高度景气。

旺盛的商旅需求撑起了整个一季度,而接下来五一、暑期组成的旅游旺季又顺势而来,酒店业的好日子似乎越来越明确。

已经有酒店集团表达了这份乐观情绪。比如华住预计2023年国内业务将比2019年增长39-43%,整体RevPAR有望较2019年恢复110-115%。

当然,风险依然存在,主要集中在宏观层面。

坦率来讲,一季度航司、酒店的亮眼业绩,与各地“拼经济”兴起的商务、公务旅行热有很大关联,但从外贸与国内大宗品类消费的复苏态势来看,我国经济结构性的问题依然严峻——也就是说,大家出门热火朝天谈生意,确实把机票、酒店、餐饮等需求都拉动起来,但如果后续发现拿不到多少订单呢?

在央行的那份报告中,还有个数据值得注意:一季度,企业家宏观经济热度指数为33.8%,比上季上升10.3个百分点,但比上年同期下降1.9个百分点。

其中,33.9%的企业家认为宏观经济“偏冷”,64.6%认为“正常”,1.5%认为“偏热”。

企业家们的信心还不够火热,这是个值得警惕的点。如果中国经济今年整体走弱,旅游市场上半年的红火就只是一场镜花水月。

05 高端旅游消费力依然坚挺

出境游热度趋势不减

最后提一个细节,可以折射出这个行业的某种趋势。

全球奢侈品要客研究院最近发布《2022 中国奢侈品报告》,显示中国人奢侈品市场(包括境内及境外)销售额同比2021年略微下滑4%,实现9560亿元人民币,在全球奢侈品市场占比仍高达38%,是全球奢侈品消费的最重要力量。

从结构上来看,中国人在境内奢侈品消费的占比下滑至57%,在境外奢侈品消费额占比上升至43%。

另外有个数据可以与之对比。支付宝平台发布的一季度出境游消费景气洞察显示:2023 年 1-3 月,首批中国出境游客人均交易笔数比疫情前增加了 20%,人均消费金额更增加了一倍。

这意味着,中国高端消费力也许依然坚挺,且越来越热衷于在境外消费,而出境游就是这种消费的刚需场景。

疫情期间,由于国际旅行冰封而被迫回流国内的那部分消费力,也许又将涌入海外,而且不会受“泰国游噶腰子”这类流言的影响,这种趋势是持续性的。

曾经虚高、虚火的种种国内旅游产品,会像1997年失去热钱刺激的泰国那样,迎来一场崩塌吗?这是一个有趣的问题,现在谁也不清楚答案。

评论

未登录